文章插图

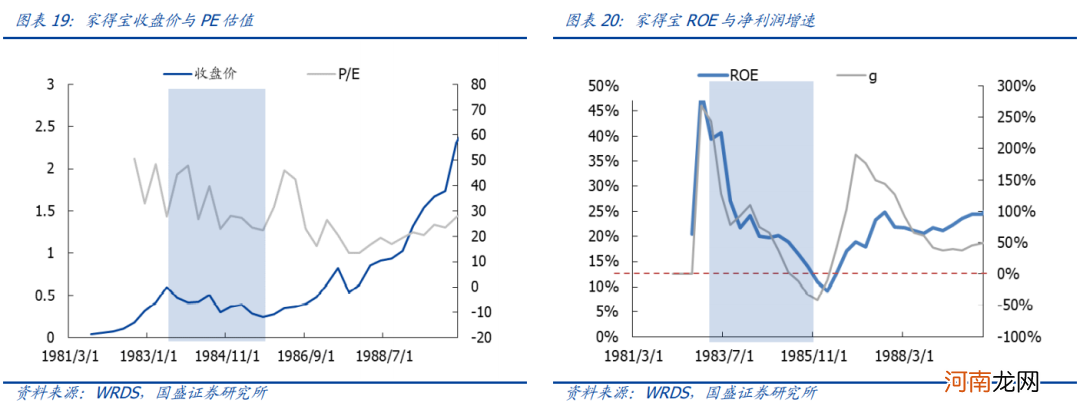

类似的还有1997年亚洲金融危机后的可口可乐 。1997年亚洲金融危机后,可口可乐全球扩张受阻,叠加当年可乐安全引发恐慌危机,其盈利与估值大幅下行,直至2001年后盈利回升带动其股价企稳 。

总结来看,当估值处于高位时,股价对于未来盈利增速的敏感度上升,一旦盈利增速不及预期,可能出现杀估值的情况 。

文章插图

1.5

小结

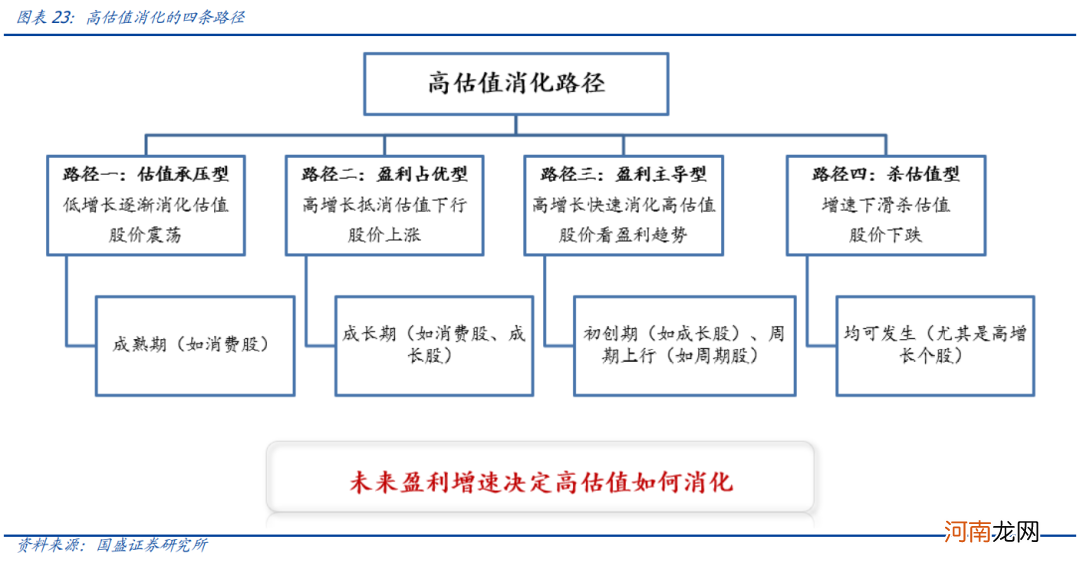

回顾美股历史来看,高估值消化的路径可以归为四类:

路径一(估值承压型):低增长逐渐消化估值,股价震荡 。适用于成熟期低增速的股票,如消费股 。

路径二(盈利占优型):高增长抵消估值下行,股价上涨 。适用于处于相对稳定成长期的股票,如消费股、成长股 。

路径三(盈利主导型):高增长快速消化高估值,股价看盈利趋势 。适用于初创期成长股、周期股 。

路径四(杀估值型):增速下滑杀估值,股价下跌 。适用于各类股票,尤其是高增长个股

文章插图

我们可以看到,四种路径的背后,未来的盈利增速决定了高估值如何消化,增速越高,估值消化越快,这从估值公式可以得到 。

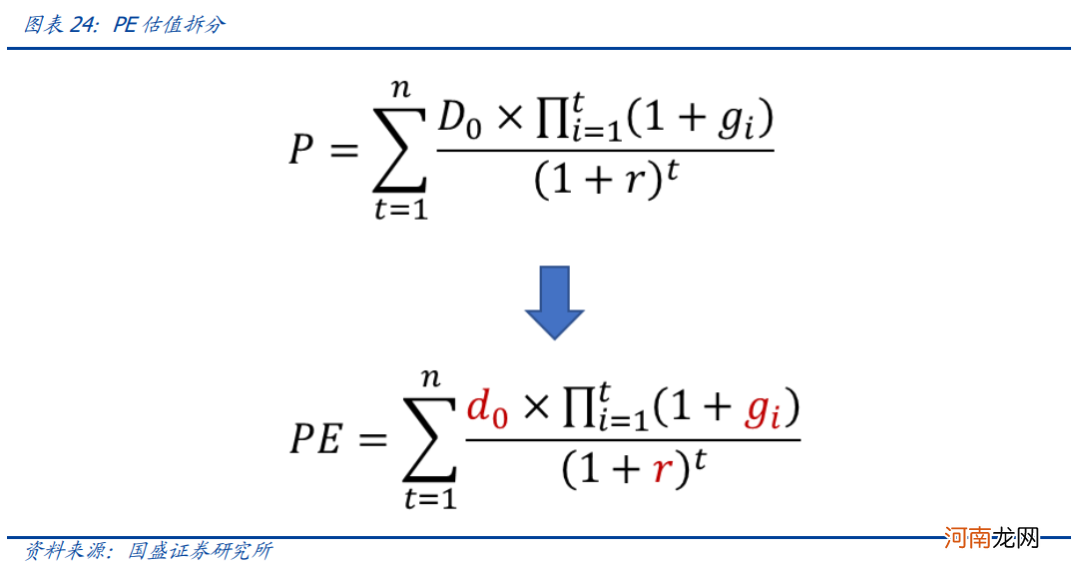

PE是由盈利增速、折现率、分红率决定,其中分红率相对稳定,盈利增速和折现率是影响估值最重要的因素 。当利率和分红率波动较小时,当前估值是由未来盈利增速决定,因此高估值也将由未来的高增长所消化,未来增速高低决定估值消化的时间,增速越快、估值消化速度越快 。另外,当折现率波动较大时,也会对估值产生较大的影响,若折现率抬升将对估值形成压制,可能也会通过杀估值来加快估值的消化 。

当然,估值下行并不代表股价下行,核心看盈利 。上述四种情况可以看到,估值下行过程中,股价仍有可能继续上行,这是由于P=PE*EPS,盈利和估值的相对力量决定股价走势 。穿越牛熊的美股龙头,无一不是通过盈利的上行抵抗估值下行,带动股价持续向上 。

文章插图

二、未来A股核心资产将如何演绎?

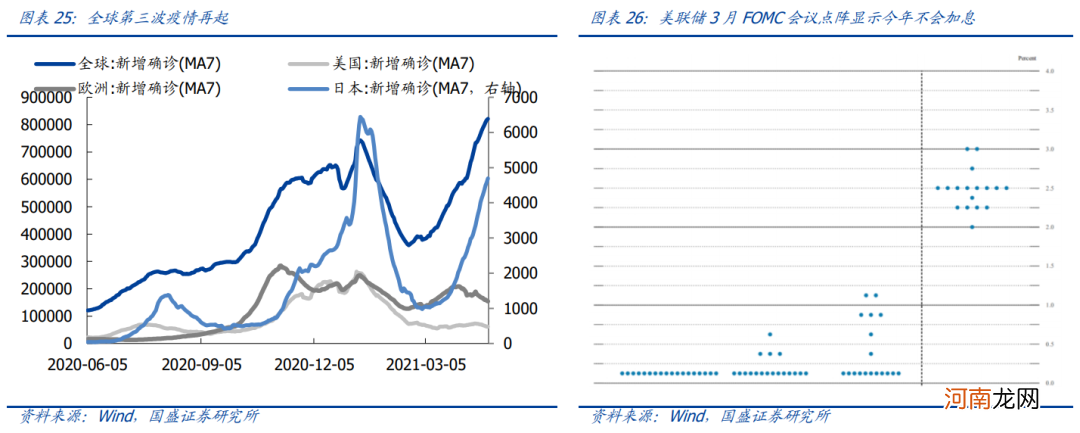

从利率端来看,全球流动性维持宽松,国内政策不急转弯,预计利率将维持平稳,我们不认为A股核心资产将出现全面杀估值;但若通胀超预期,引发全球政策大幅收紧,不排除系统性杀估值的可能性 。3月以来,欧洲、东南亚等疫情再度爆发,当前全球新增确诊病例数已超越去年12月水平创下新高 。疫情再度蔓延也引发各国纷纷加强封锁措施,短期将对海外复苏节奏带来一定影响,制约宽松政策退出 。另外,美联储维持鸽派,点阵图显示2021年不进行加息,全球流动性年内仍将继续维持宽松 。随着国内经济预期回落,央行政策平稳,预计全年仍将维持不急转弯基调,流动性维持平稳 。但若经济复苏超预期引发通胀大幅上行,可能引发政策全面收紧,不排除杀估值的可能性 。

文章插图

从盈利端来看,未来盈利增速的重要性提升,可能成为核心资产分化的基础,高增长一定程度上可以对冲估值回落的压力 。参考美股,未来A股核心资产走势也可能出现下列四种情况:

一是估值承压型:对于稳定低增长的个股,可能需要盈利逐步消化估值,股价震荡;

二是盈利占优型:对于高速增长的个股,盈利增长很可能抵消估值下行,景气向上带动股价上涨;

- 兴证海外5月港股策略及金股组合:五月不穷 逢低做多

- 新生儿4个睡眠问题的应对策略

- 十大券商策略:反弹正是调仓机会!新核心资产处在战略布局期

- 但斌:大放水时代资产上涨 投资要关注核心竞争力

- 宝宝不喝奶粉怎么办的应对小策略 一个比一个“牛”

- 东亚前海策略:产业政策持续发力 卫星互联网产业建设加速

- 八大券商主题策略:钢铁股的疯狂能持续多久?还能否介入?标的名单来了

- 华泰策略:挖掘“低拥挤度”的高景气行业

- 组图 ·该不该让孩子学说海南话

- 专家策略:哪些饮食帮助宝宝抗寒