典型案例:沃尔玛&卡特彼勒

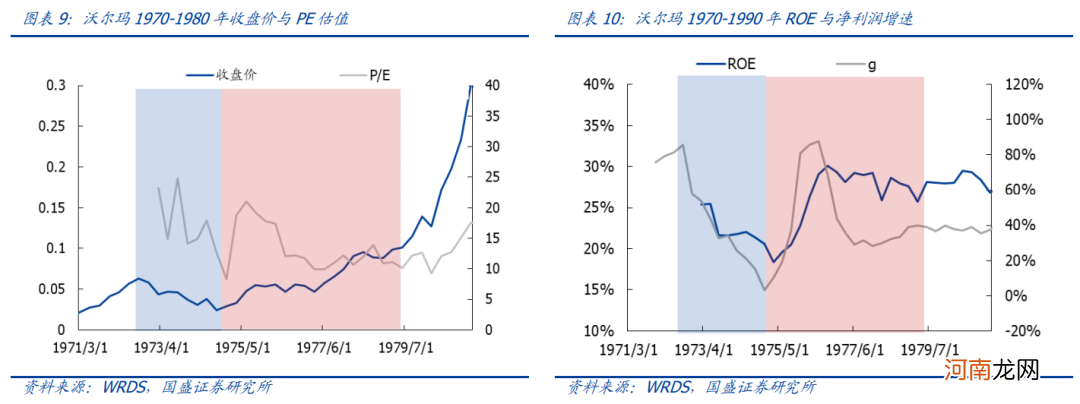

1973年“漂亮50”泡沫破灭后,沃尔玛经历近两年回调后重新上涨 。其股价走势经历三个阶段:1)估值大幅下行+盈利下行,股价下跌;2)估值上行+盈利回升,股价上涨;3)估值回落+盈利上涨,股价上涨 。

高增长抵消估值下行,股价上涨 。1973-1974年沃尔玛经历双杀,估值与盈利大幅下行,此后盈利快速回升带动估值再度向上至20倍 。1975年开始估值跟随增速回落至10倍左右,此后ROE维持在25%以上,净利润增速维持在30%以上,相对较高的盈利成为股价主要驱动,尽管估值在10~15倍区间内震荡,但股价持续向上 。

文章插图

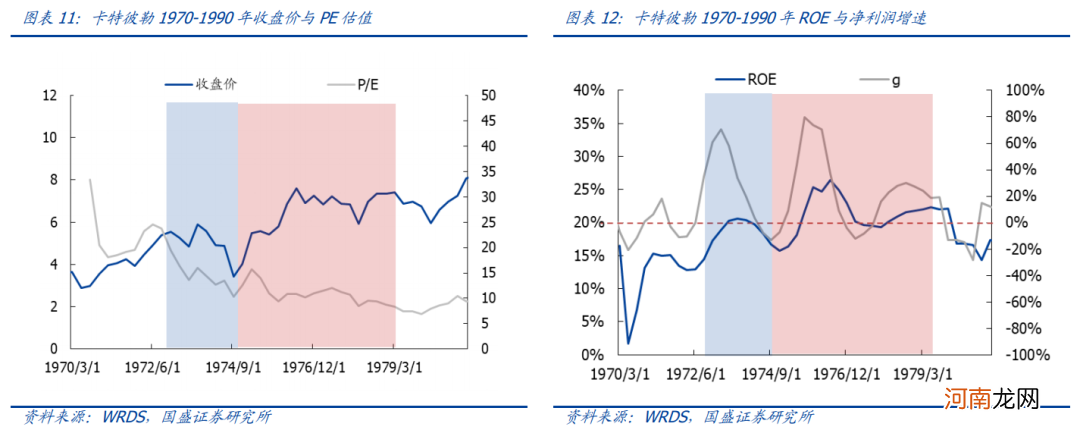

卡特彼勒股价在“漂亮50”破灭时受冲击较小,此后回调后继续向上 。1973年后卡特彼勒走势经历了两个阶段:1)估值下行+盈利下行,股价调整;2)估值继续下行+盈利回升,股价上行 。

卡特彼勒高增长带动股价上行,估值对股价的影响减弱 。卡特彼勒1970s受益于美国基建的大幅增长,净利润增速最高在1975年达到70~80%,增速中枢处于较高水平且ROE稳定在20%上下,尽管估值中枢逐步回落至10倍左右,但高增长主导股价走势 。

总结来看,对于增速较高且相对稳定类股票,估值消化时间更快,且估值往往在高增速带动下再度向上,高增长抵消估值下行压力,主导股价向上 。

文章插图

1.3

路径三:高增长快速消化估值,股价看盈利趋势

典型案例:成长股——英特尔、亚马逊&周期股——纽柯钢铁

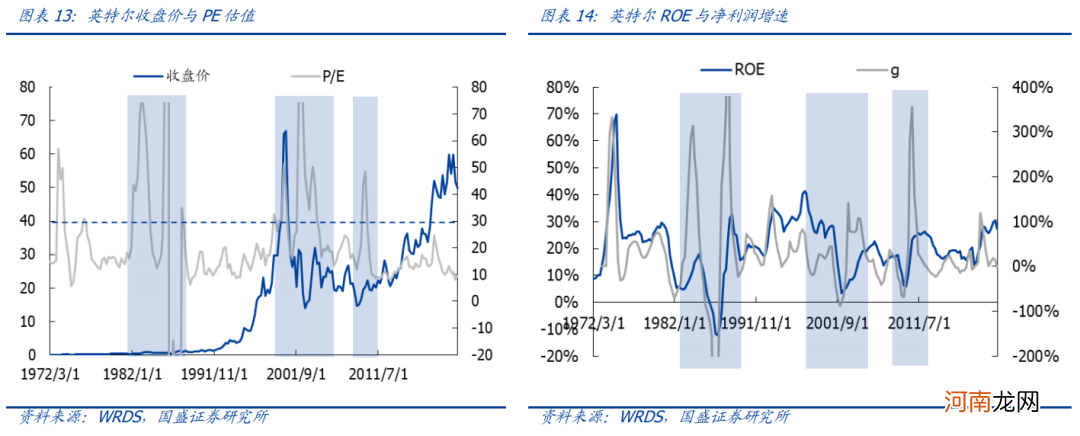

英特尔高估值由高增长快速消化 。对于盈利增速波动较大的成长股而言,如英特尔在1980s年代、2000年前后、2009-2010年,其盈利增速超过100%,增速g成为PE估值的主导因素,高估值隐含背后高增长预期,导致其估值常常突破历史上限,但此后被高增速快速消化 。

因此对于这类股票,当前估值高不意味着股价会跌,股价最终由盈利增速决定 。PE绝对高低对股价的指示意义有限,即使处于历史高位,但若增速g继续上行,那么PE可以连续向上突破,股价仍可以继续向上 。股价最终由盈利趋势决定,股价的拐点往往是预期增速的拐点 。

文章插图

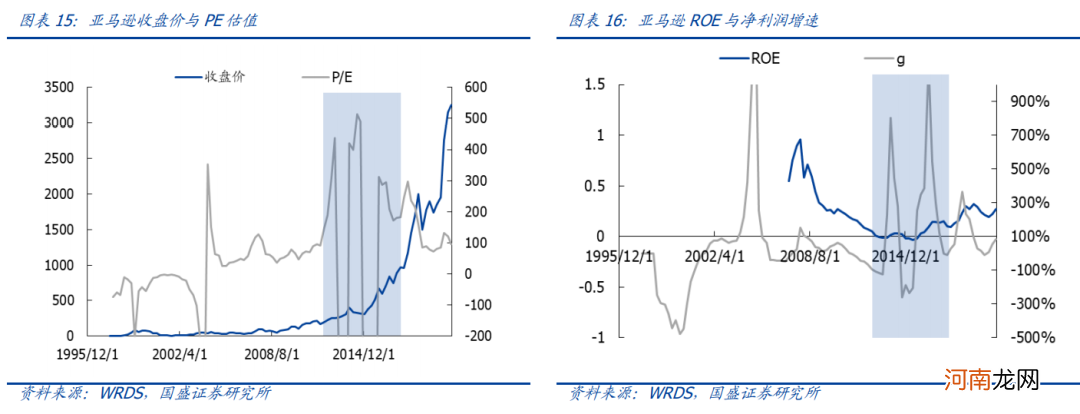

亚马逊与英特尔类似 。自2012年亚马逊从电商向云计算转型,增速大幅波动带来PE大幅波动,尽管PE突破历史上限,但高增速快速消化高估值,并未出现杀估值阶段,未来盈利趋势决定了股价走势,其股价持续上涨 。

文章插图

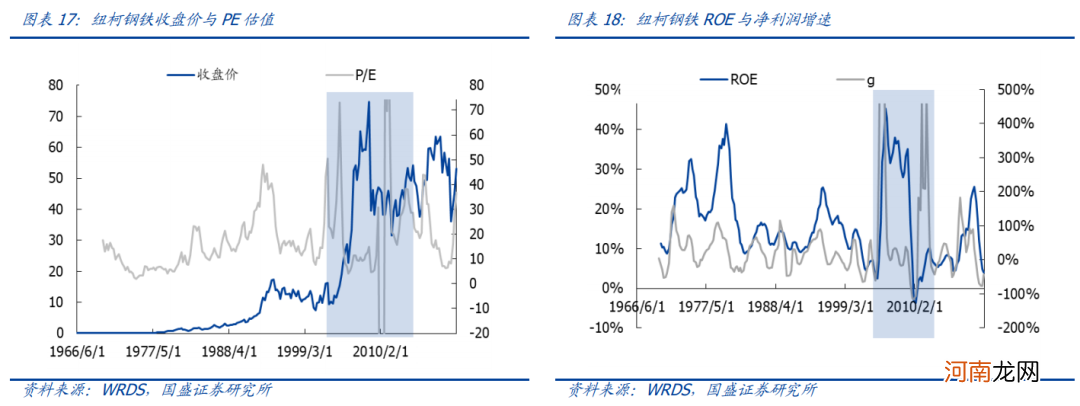

以纽柯钢铁为例,周期股与处于高增速但增速不稳定阶段的成长股类似,高估值将被高增速消化,盈利趋势决定股价走势 。估值的大幅波动是由于盈利的大幅波动导致,估值也常常在高增速下突破历史上限,如2003-2005年、2010-2012年 。周期股未来盈利增速决定股价走势,估值绝对高低意义同样不大 。

总结来看,对于盈利大幅波动的成长股或周期股,高估值往往通过高增长快速消化,当前估值的绝对水平不重要,未来盈利趋势决定股价走势 。

文章插图

1.4

路径四:增速下滑杀估值,股价下跌

典型案例:家得宝&可口可乐

家得宝增速下滑难以支撑高估值,股价经历戴维斯双杀 。1983-1985年,家得宝盈利恶化,净利润增速与ROE大幅下滑,PE估值从50倍降至20倍左右,股价经历双杀,直至1986年盈利再度向上,才带动股价开启反弹 。

- 兴证海外5月港股策略及金股组合:五月不穷 逢低做多

- 新生儿4个睡眠问题的应对策略

- 十大券商策略:反弹正是调仓机会!新核心资产处在战略布局期

- 但斌:大放水时代资产上涨 投资要关注核心竞争力

- 宝宝不喝奶粉怎么办的应对小策略 一个比一个“牛”

- 东亚前海策略:产业政策持续发力 卫星互联网产业建设加速

- 八大券商主题策略:钢铁股的疯狂能持续多久?还能否介入?标的名单来了

- 华泰策略:挖掘“低拥挤度”的高景气行业

- 组图 ·该不该让孩子学说海南话

- 专家策略:哪些饮食帮助宝宝抗寒