文章插图

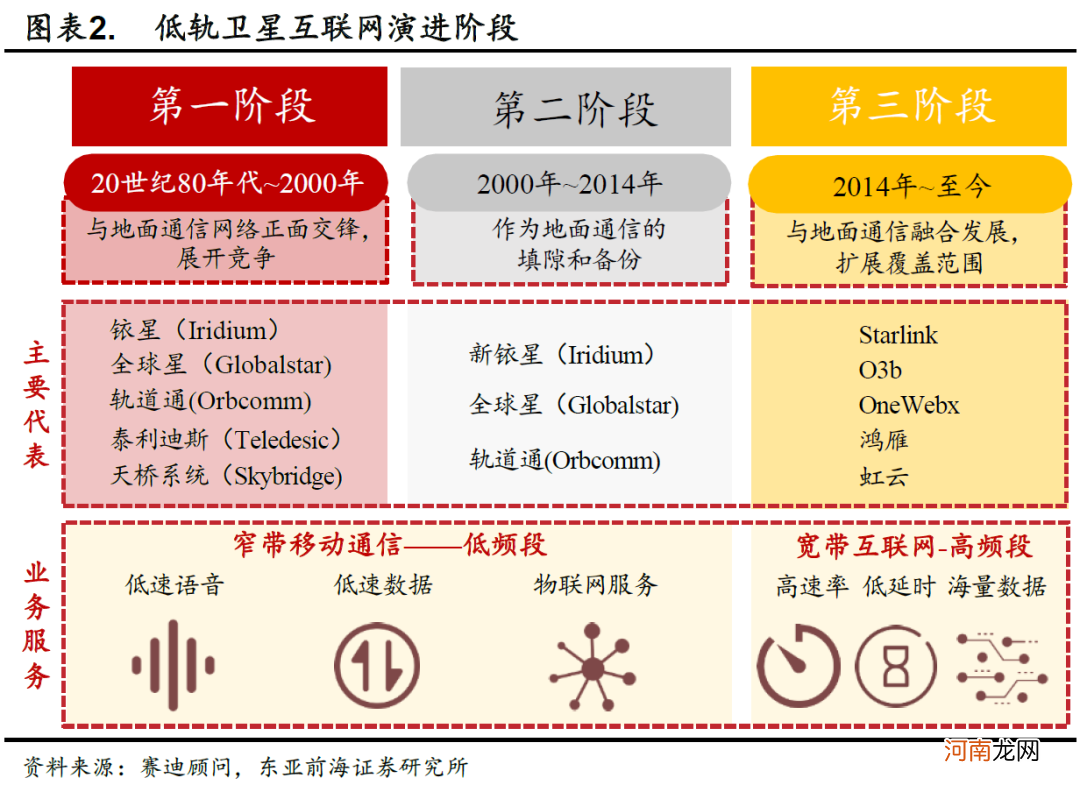

卫星互联网从上世纪80年代开始发展,到现在主要经历了三个发展阶段 。第一阶段:20世纪80年代-2000年,与地面通信网络竞争阶段,以摩托罗拉公司“铱星”星座为代表的多个卫星星座计划提出,“铱星”星座通过66颗低轨卫星构建一个全球覆盖的卫星通信网 。这个阶段主要以提供语音、低速数据、物联网等服务为主 。随着地面通信系统快速发展,在通信质量、资费价格等方面对卫星通信全面占优,在与地面通信网络的竞争中宣告失败 。第二阶段:2000年-2004年,对地面通信网络补充阶段 。以新铱星、全球星和轨道通信公司为代表,定位主要是对地面通信系统的补充和延伸 。第三阶段:2014年至今,与地面通信网络融合阶,以一网公司(OneWeb)、太空探索公司(SpaceX)等为代表的企业开始主导新型卫星互联网星座建设 。卫星互联网与地面通信系统进行更多的互补合作、融合发展 。卫星工作频段进一步提高,向着高通量方向持续发展,卫星互联网建设逐渐步入宽带互联网时期 。

文章插图

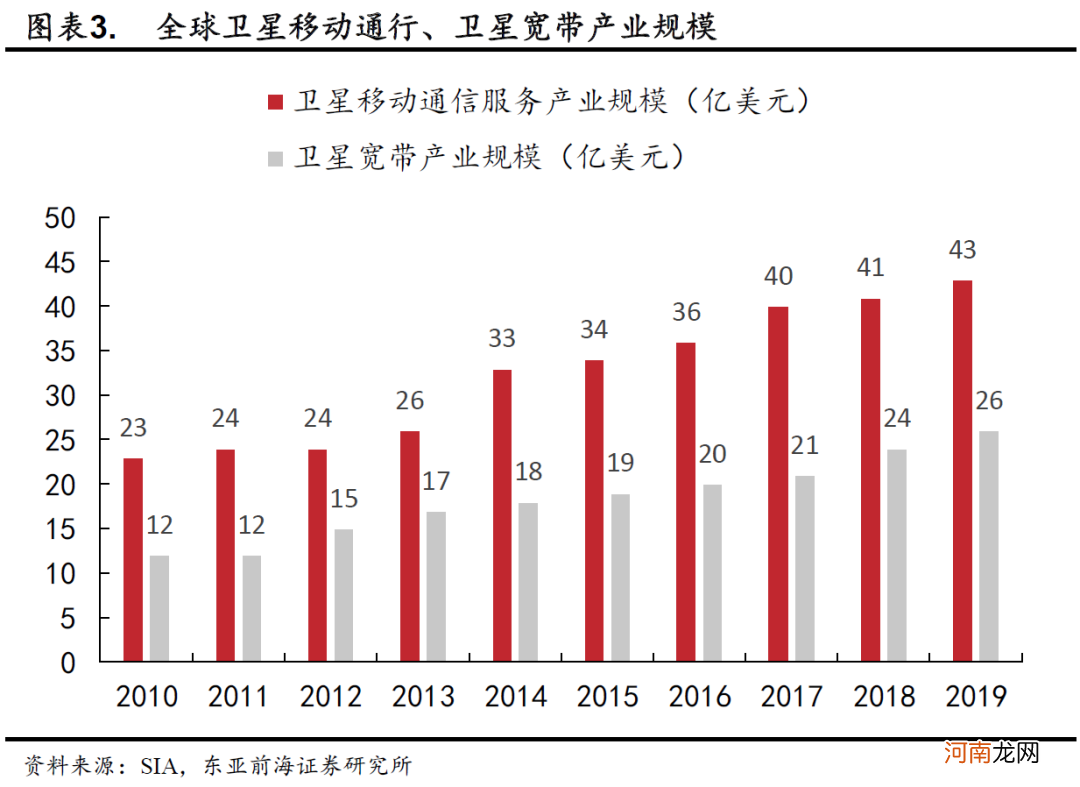

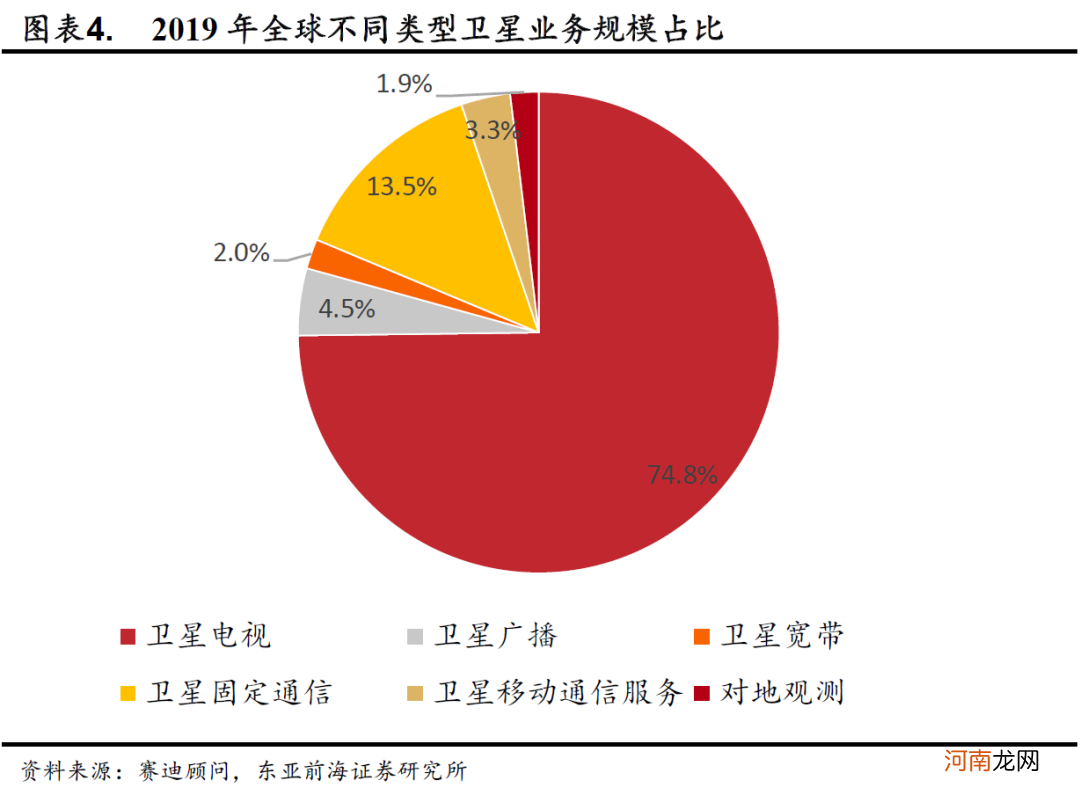

全球卫星互联网产业规模稳定增长,未来商用化发展还有很大的空间 。卫星服务业包括卫星电视直播、卫星音频广播、卫星宽带、转发器租赁、管理网络服务、卫星移动通信业务及对地观测业务 。2010-2019年全球卫星移动通信服务和卫星宽带产业规模呈稳定增长趋势,根据美国卫星工业协会(SIA)的数据,全球卫星宽带收入从2010年的12亿美元增长至2019年的26亿美元;全球移动卫星通信从2010年的23亿美元增长至2019年的43亿美元,移动卫星通信的增长主要来自移动数据业务的增长 。尽管这两块业务保持稳定增长,但收入总和仅69亿美元,占整个卫星服务业收入的比例仅5.3% 。目前卫星通信存在速度低、容量低、延时长,成本高、应用群体有限等问题,未来商用发展还有很大的发展空间 。

文章插图

文章插图

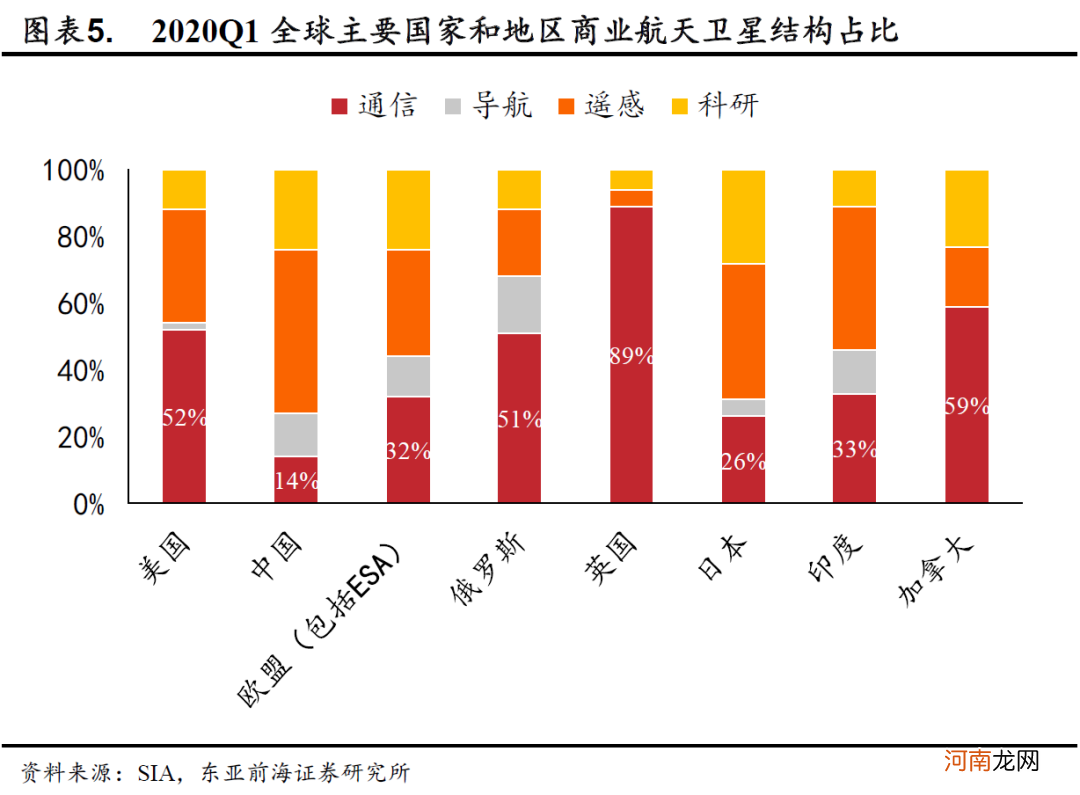

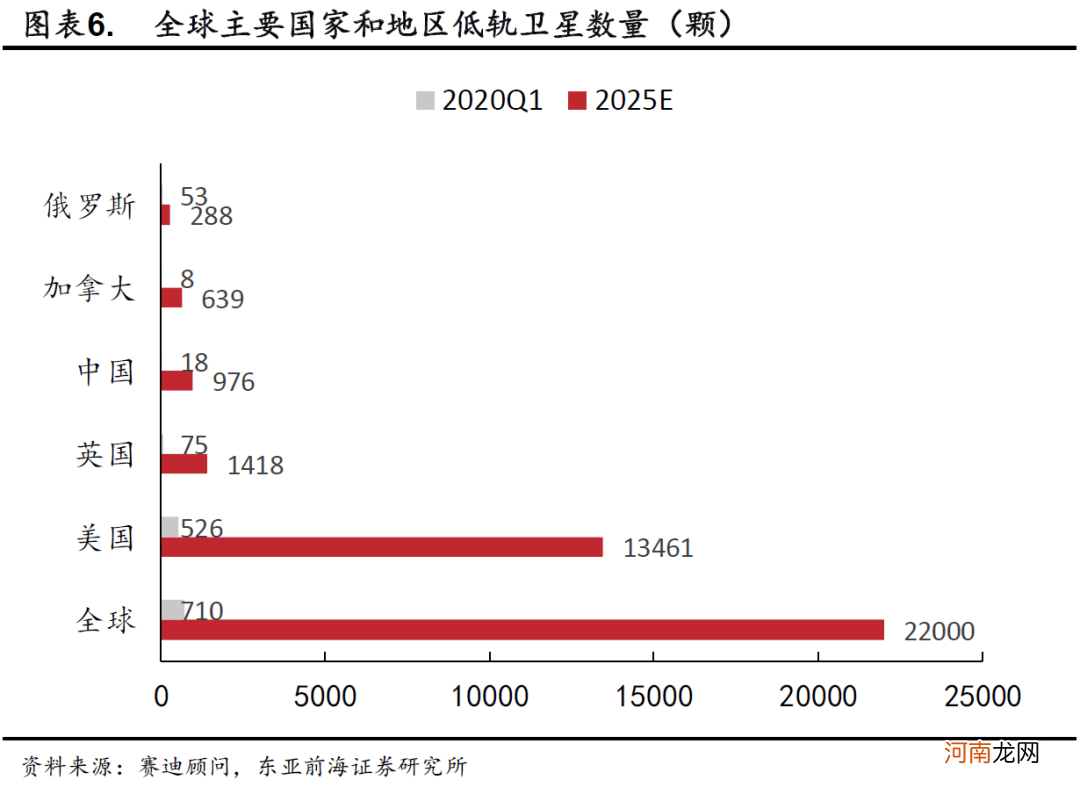

我国商业航天卫星中用于通信领域的比例较低,随着卫星互联网纳入“新基建”范畴,我国卫星互联网建设进入加速期 。商业航天卫星主要包括通信、导航、遥感以及科研等四大应用方向 。根据赛迪数据,截至2020Q1,中国商业航天卫星中用于通信领域的比例仅为14%,与欧美等国家和地区相比明显较低 。2020年4月20日,国家发改委例行新闻发布会上首次明确“新基建”范围,卫星互联网与5G、物联网、工业互联网一并列为新基建中的通信网络基础设施 。同时,“十四五”规划和2035年远景目标纲要也提出,建设高速泛在、天地一体、集成互联、安全高效的信息基础设施 。根据赛迪数据的预测,到2025年我国商业航天低轨卫星数量将由2020Q1的18颗增加至976颗,政策的力量和市场的需求正催生一个庞大的空天产业集群,同时,5G技术也为卫星互联网的发展提供了更多可能,卫星互联网正加速走向产业化 。

文章插图

文章插图

02

产业政策持续发力,我国卫星互联网建设进入加速期

卫星互联网产业链主要包含了卫星制造、卫星发射、地面设备、卫星运营及服务四大环节 。其中卫星制造环节主要包括卫星平台、卫星载荷 。卫星平台包含结构系统、供电系统、推进系统、遥感测控系统、姿轨控制系统、热控系统以及数据管理系统等;卫星载荷环节包括天线分系统、转发器分系统以及其它金属/非金属材料和电子元器件等 。卫星发射环节包括火箭制造以及发射服务 。地面设备主要包括固定地面站、移动式地面站(静中通、动中通等)以及用户终端 。固定地面站包括天线系统、发射系统、接收系统、信道终端系统、控制分系统、电源系统以及卫星测控站和卫星运控中心等;移动站主要由集成式天线、调制解调器和其它设备构成;用户终端包含设备上游关键零部件及下游终端设备 。卫星运营及服务主要包含卫星移动通信服务、宽带广播服务以及卫星固定服务等 。

- 八大券商主题策略:钢铁股的疯狂能持续多久?还能否介入?标的名单来了

- 华泰策略:挖掘“低拥挤度”的高景气行业

- 专家策略:哪些饮食帮助宝宝抗寒

- 八大券商主题策略:寻找医药变革中的长牛品种 持续推荐“六个方向”

- 早孕反应的策略 准妈妈如何缓解早孕反应

- 安信策略:机构化下核心资产的定价 切入口、逻辑与框架

- 早产儿的母乳喂养策略

- 国君策略:一季度基金坚守白马风格依旧 大幅加仓银行股

- 婴幼儿补钙的完美策略

- 国信策略:市场流动性短期内不会出现“急转弯”