_原题为:金融市场流动性系列跟踪:3月份市场利率普遍下行(国信策略)

摘要【国信策略:市场流动性短期内不会出现“急转弯”】展望后市,我们认为虽然随着经济复苏的不断推进,央行货币政策将逐步回归正常化 。但一方面由于去年疫情期间国内货币政策本身相对克制并未进行大规模的刺激,另一方面政策更加关注的CPI通胀数据目前依然未出现大幅的上行,因此我们认为后续市场流动性短期内不会出现“急转弯” 。

核心结论

3月份金融市场流动性整体上较为宽松 。具体来看,虽然3月份央行通过广义再贷款工具和公开市场逆回购操作继续小幅回笼资金,但从利率端来看,公开市场逆回购加权平均利率仍维持低位不变,货币市场上3月底以来SHIBOR隔夜利率、7天银行间质押式回购加权利率等利率普遍下行,债券市场上3月份以来长短端国债利率同样双双走低 。展望后市,我们认为虽然随着经济复苏的不断推进,央行货币政策将逐步回归正常化 。但一方面由于去年疫情期间国内货币政策本身相对克制并未进行大规模的刺激,另一方面政策更加关注的CPI通胀数据目前依然未出现大幅的上行,因此我们认为后续市场流动性短期内不会出现“急转弯” 。

基础货币:3月份央行广义再贷款工具小幅回笼资金

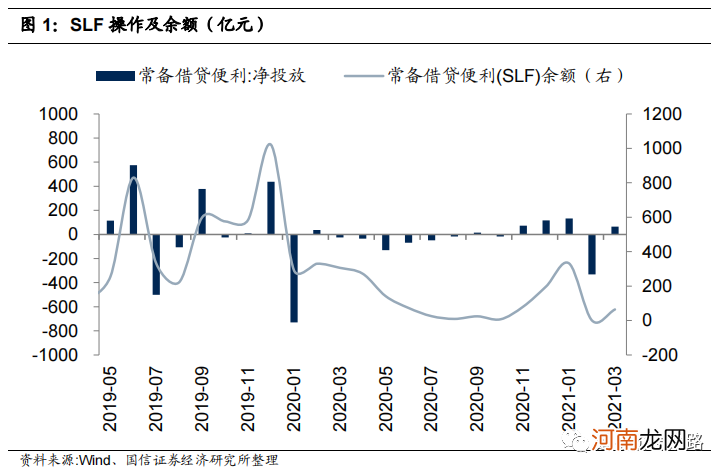

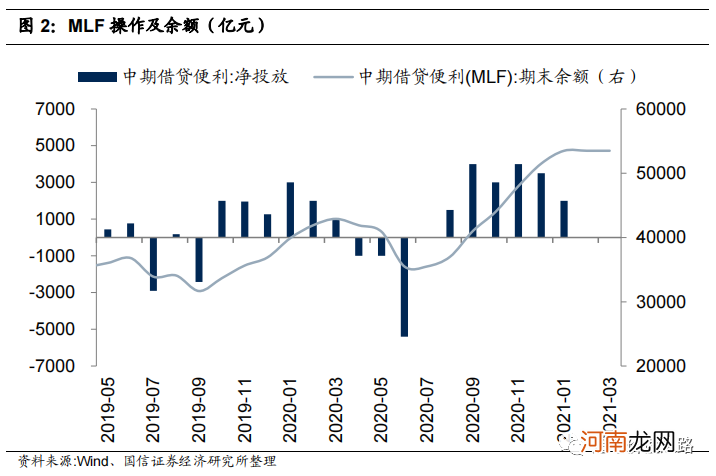

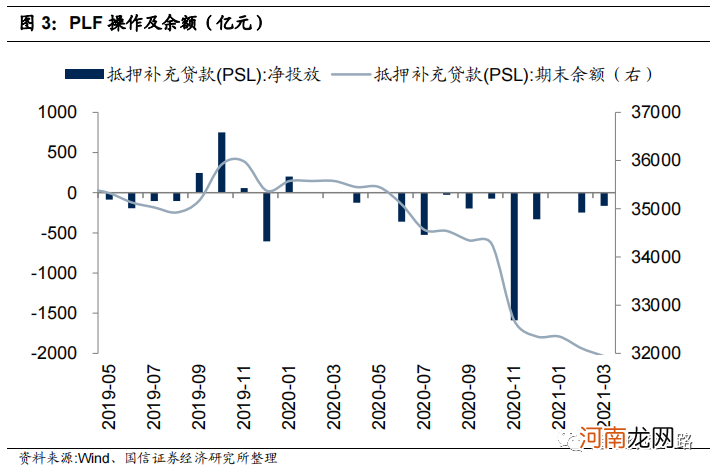

广义再贷款工具:3月份广义再贷款工具小幅净回笼资金 。3月央行通过SLF操作小幅净投放基础货币64.4亿元,SLF期末余额升至64.4亿元;3月MLF到期1000亿元,央行投放1000亿元,因此MLF期末余额仍为53500亿元;PSL当月到期164亿元,期末余额降为31940亿元 。整体来看,3月央行通过广义再贷款工具继续向市场小幅净回笼资金64.4亿元,不过回笼金额较上月大幅下降 。

文章插图

文章插图

文章插图

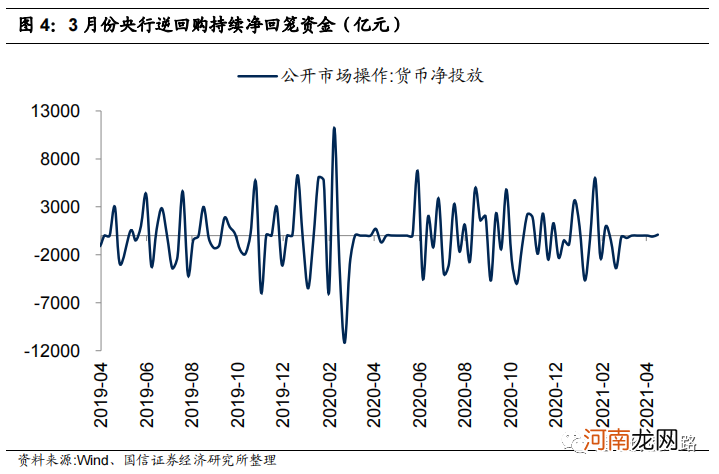

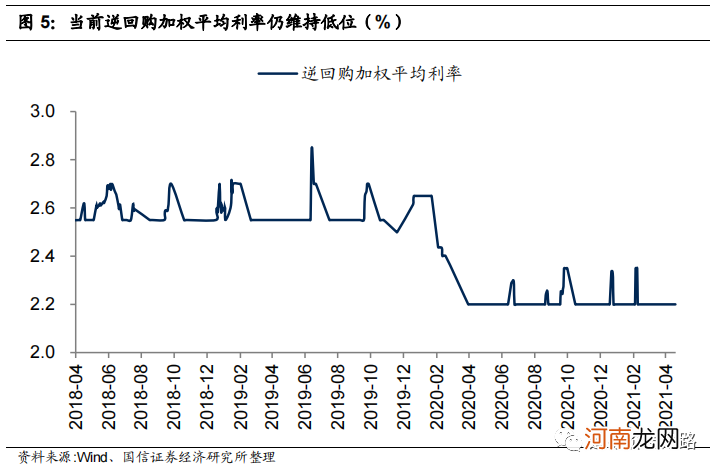

公开市场操作(逆回购):3月份央行通过公开市场逆回购操作持续净回笼基础货币 。从具体金额来看,3月份央行通过逆回购投放货币2400亿元,回笼基础货币2650亿元,因此3月份央行通过公开市场逆回购操作小幅净回笼资金250亿元 。

3月份逆回购加权平均利率仍维持低位 。由于去年3月份以来央行逆回购操作多以7天期品种为主,因此逆回购加权平均利率就持续维持在低位 。虽然央行在去年6月中下旬连续4个交易日、8月中下旬连续3个交易日、9月中下旬连续10个交易日、12月中下旬连续5个交易日以及今年2月初连续3个交易日开展14天期的逆回购操作,使得逆回购操作加权利率阶段性抬升,但总体来看,央行依然是以7天期品种操作为主,且当前再度回归7天期品种,因此当前逆回购加权平均利率仍处于低位 。

文章插图

文章插图

货币市场:货币市场利率普遍下行

SHIBOR隔夜利率:3月底以来SHIBOR隔夜利率走势震荡,略有下行 。截至4月19日,SHIBOR隔夜利率为2.12%,本月至今平均1.86%,3月平均1.92% 。去年5月份开始,随着货币政策边际上开始转向,SHIBOR利率开始触底回升,中枢不断抬升,期间爆发了像永煤信用债违约事件,进一步引起债市出现抛压以及债基大量赎回的现象,SHIBOR利率于11月中旬一度达到阶段性高点,随后政策表态不急转弯,利率开始震荡回落 。岁末年初随着市场资金面趋紧,SHIBOR利率12月底以来再度出现了大幅的上行,不过自今年2月份开始,SHIBOR隔夜利率高位回落,并维持震荡走势 。

- 4大教育策略摆平玩具控宝宝

- 国信证券回应“5万炒股变500万”:确有客户13年时间赚了100倍

- 对抗早孕反响的三大策略

- 机构论市:短线市场情绪回升 谁有望成为领涨新龙头?

- 早产儿免疫接种的最佳策略

- 早产儿的环境护理策略

- 中泰证券:市场热点靠“风” 趋势靠“水”!目前是“风大于水”

- 宝宝科学补钙的依据策略是什么?

- 浙商策略:“吃饭行情”如期而至 后续怎么走?

- ST板块演绎“摘星脱帽”行情 概念股大幅跑赢市场