文章插图

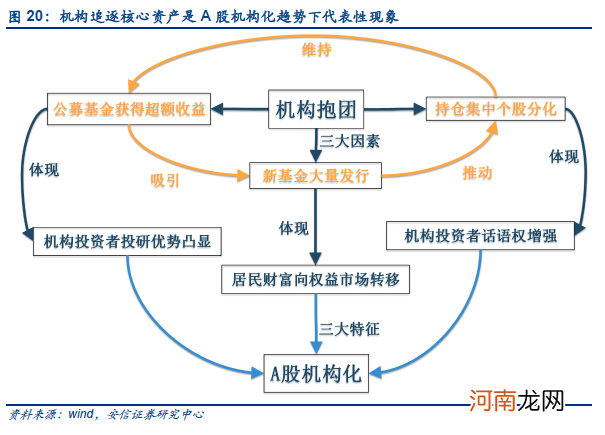

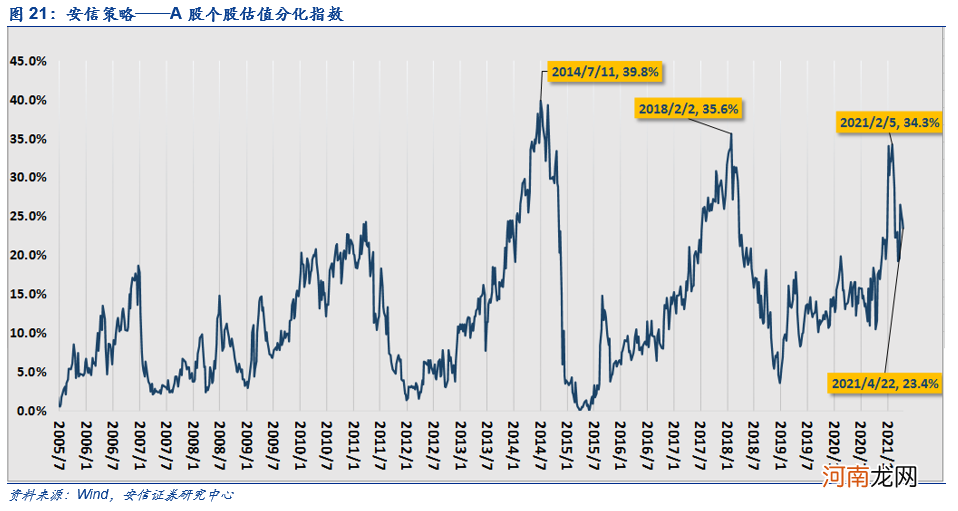

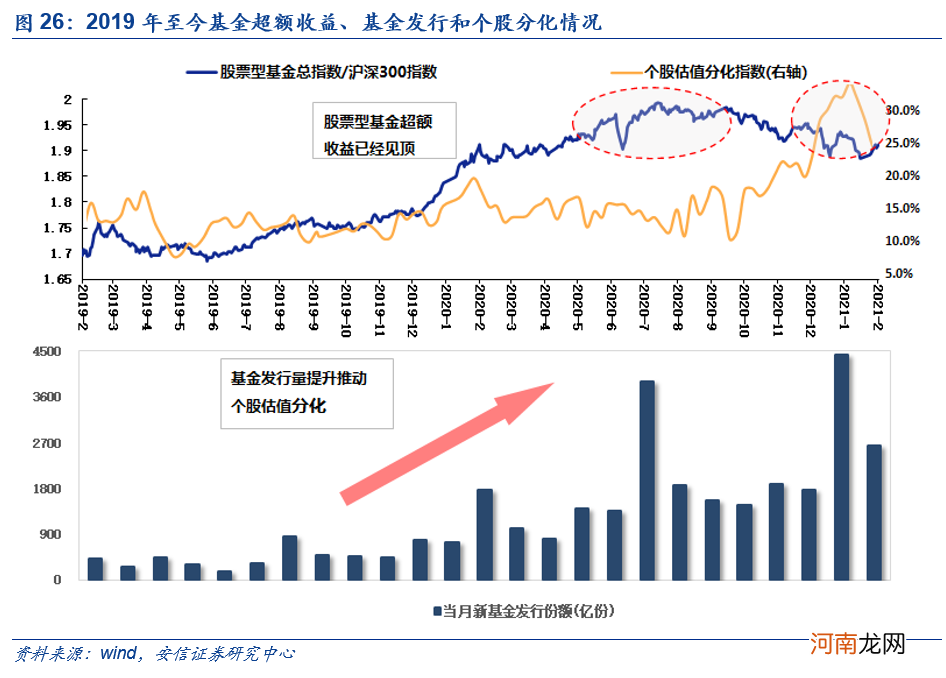

在这里,我们重点介绍一下安信策略——A股个股估值分化指数 。该指数是由按市值分组的全A个股的市盈率历史分位数计算标准差后得出,反映了不同市值个股的估值分化程度,以此来刻画抱团行情的发展趋势 。具体而言,个股估值分化指数可以体现两方面信息:一是体现大市值权重股(沪深300)和中小市值股(中证1000)的横向估值分化,二是体现行业内一线龙头和二三线公司的垂直估值分化 。个股估值分化指数突破了行业的限制,当分化情况并不发生在行业与行业间,而是各个行业内部的龙头企业和一般企业之间时,个股分化指数可以精准的捕捉这类信息 。在机构化趋势不断增强的大背景下,机构掌握了绝对定价话语权,A股个股估值分化就能够很好地对“机构”行为进行刻画 。

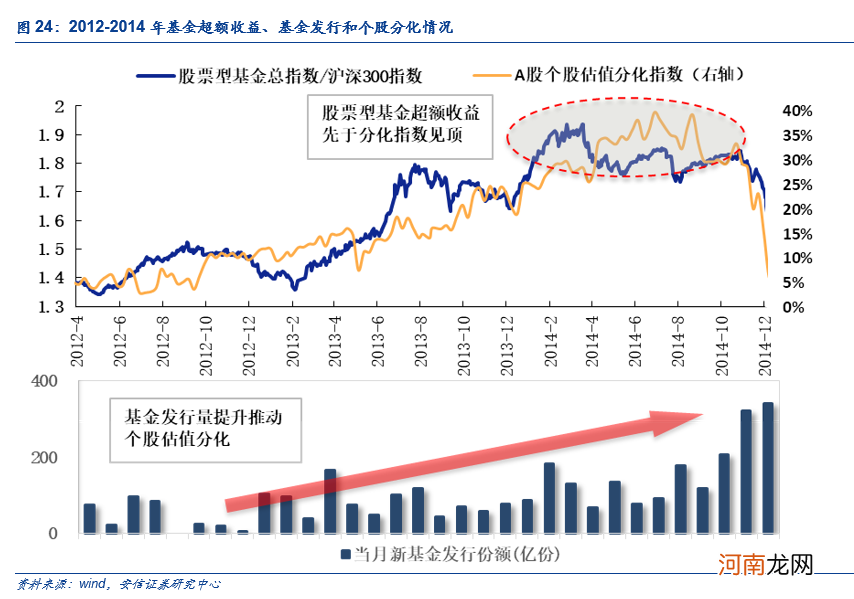

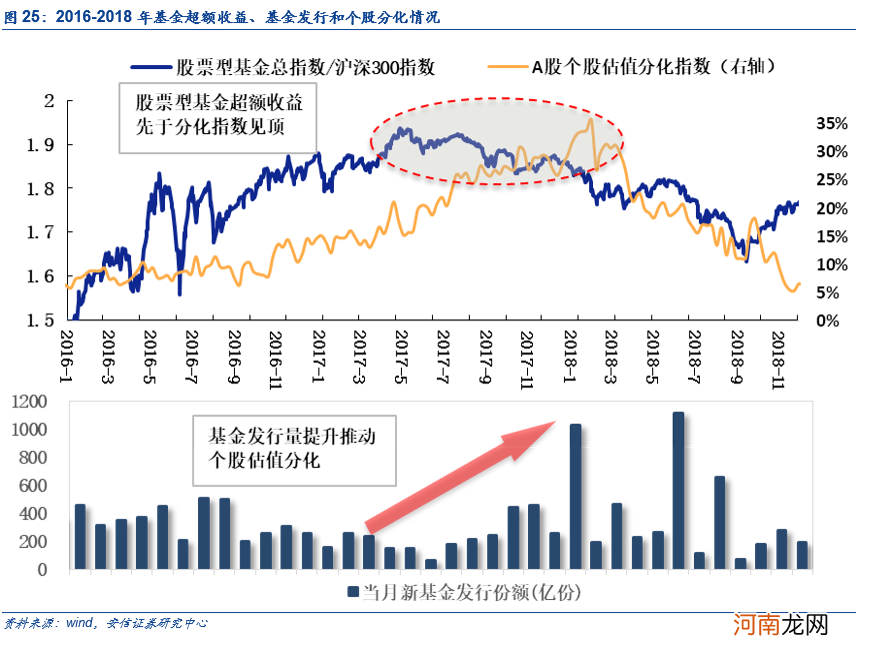

根据我们提出的机构抱团行情三因素动态研判框架,其三者间内在关系是:个股估值分化指数是衡量抱团程度的核心指标,个股间分化程度越高则说明机构抱团程度越深;基金发行量是体现机构抱团持续性的重要指标,同时也是抱团行情拐点的领先指标,基金发行量见顶后机构抱团则后继乏力;基金的超额收益是机构抱团的根本动力,只有当抱团能创造超额收益时才能吸引场外资金入场,推动基金规模的扩张,从而实现机构自身的利益 。因此超额收益也是个股估值分化与基金发行量两大因素的领先指标,当基金收益率持续跑赢市场时,基金发行量会随之提升,新发基金的建仓推动抱团板块继续上涨,开启正向循环,也推动了个股进一步分化 。

文章插图

进一步,我们得出的结论是:个股估值分化指数是判断机构抱团是否出现拐点的核心指标,而基金超额收益通常是分化指数的领先指标,基金发行量则是分化指数的同步指标 。其中,基金超额收益和基金发行量的阶段性顶部对于个股估值分化指数的阶段性顶部有较强的预测作用,其中一者见顶时即是风格切换拐点将现的信号,两者同时见顶则是更强的信号 。

在这里,我们找出了2004年至今共五段行情:2005Q3-2007Q4(持续15个月)、2009Q2-2011Q4(持续30个月)、2012Q2-2014Q3(持续15个月)、2016Q1-2017Q4(持续18个月),各轮行情横跨不同的宏观环境和市场环境,也有着各自鲜明的特点 。在这五段历史行情中,三因素动态研判框架对机构抱团行为下核心资产阶段性顶部定价模型均能得到有效性的验证 。详见《立于机构持股“大美无疆”之下,面向“制造业回归”的“星辰大海”》,这里不再赘述 。

文章插图

文章插图

文章插图

文章插图

文章插图

2.2 。阶段性底部框架:基于估值盈利性价比为核心的年化收益率评估

2.2.1 。谁是核心资产的阶段性底部购买者?

我们认为核心资产阶段性底部定价框架一定要基于阶段性底部购买核心资产的投资者视角进行切入 。参与核心资产定价过程主要有三类风格迥异的投资者 。即绝对收益风格投资者、价值投资者、相对收益投资者 。他们依次接力,在不同阶段参与,推升核心资产价格 。我们认为绝对收益风格投资者是核心资产的阶段性底部购买者,之后是价值投资者,最后是相对收益风格投资者 。其中,绝对收益风格投资者对于核心资产的定价是建立在基于估值盈利性价比为核心的年化收益率评估 。当然,价值投资者和绝对/相对收益风格投资者并不严格互斥 。具体而言:

- 为什么耳机一边声音大一边小

- 5纳米芯片和7纳米芯片的区别

- 荣耀x10防水吗

- 华为5g基站芯片是几nm

- 破壁机出现e10是什么意思

- 羽绒服能用洗衣机甩干吗?

- 手机屏幕投影到电视上的办法都是什么?

- 自恋女的心理机密

- 地球梦发动机用在几款车?地球梦发动机是什么意思

- 海尔洗衣机出现e3是什么意思