文章插图

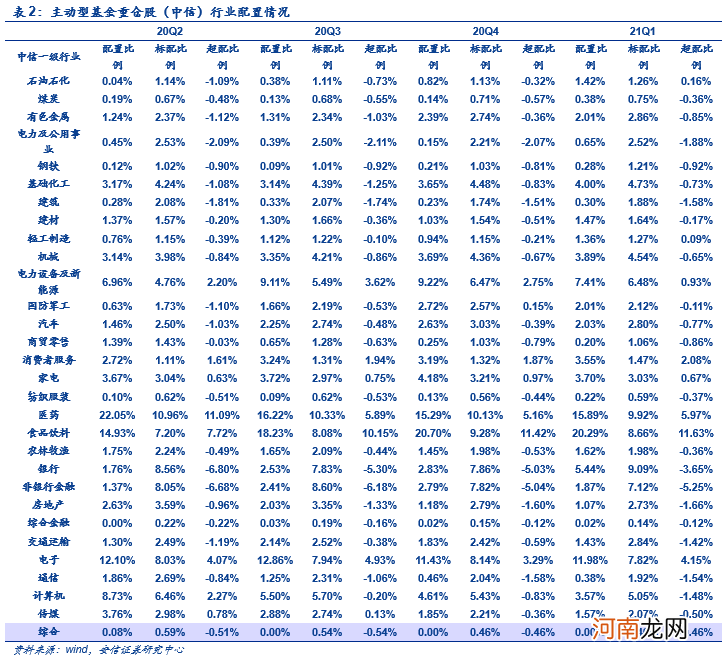

5.2 。重仓股行业配置:加仓银行、医药、顺周期等,减仓电新、计算机、军工

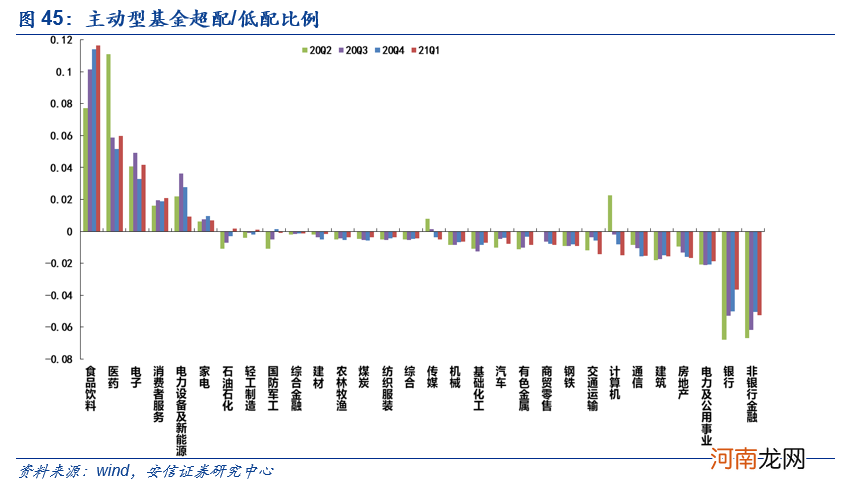

超配比例较大的行业有食品饮料(+11.63pct)、医药(+5.97pct)、电子(+4.15pct)、消费者服务(+2.08pct)等;

低配比例较大的行业有非银行金融(-5.25pct)、银行(-3.65pct)、电力及公用事业(-1.88pct)和房地产(-1.66pct)、建筑(-1.58pct)等;

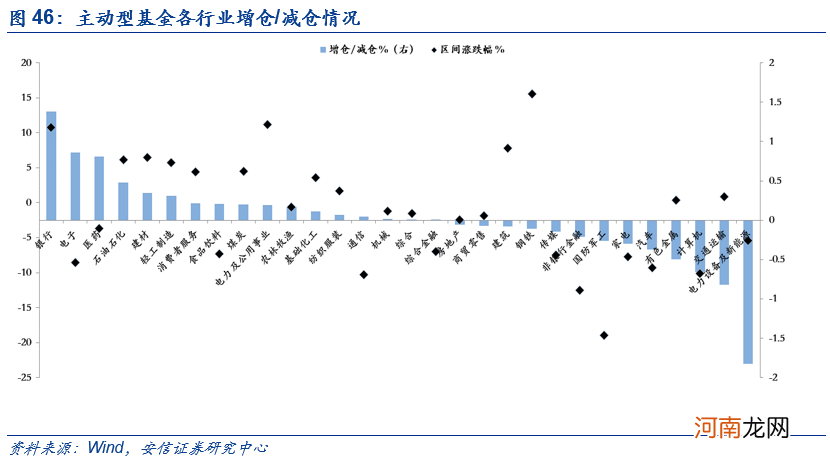

绝对净增仓较多的行业有银行(+2.61pct)、医药(+0.60pct)、石油石化(+0.60pct)、电子(+0.55pct)、电力及公用事业(+0.50pct)和建材(+0.45pct);

绝对净减仓较多的行业有电力设备及新能源(-1.81pct)、计算机(-1.04pct)、非银行金融(-0.92pct)、国防军工(-0.70pct)和汽车(-0.60pct) 。

相对净增仓较多的行业有银行(+1.38pct)、电子(+0.86pct)、医药(+0.81pct)、石油石化(+0.48pct)和建材(+0.34pct);

相对净减仓较多的行业有电力设备及新能源(-1.82pct)、交通运输(-0.82pct)、计算机(-0.66pct)和有色金属(-0.49pct);

2021Q1行业配置行为与涨跌幅相关度小幅上升 。行业指数涨幅与净增仓变化的秩相关系数为0.11(前值为0.09) 。

文章插图

文章插图

文章插图

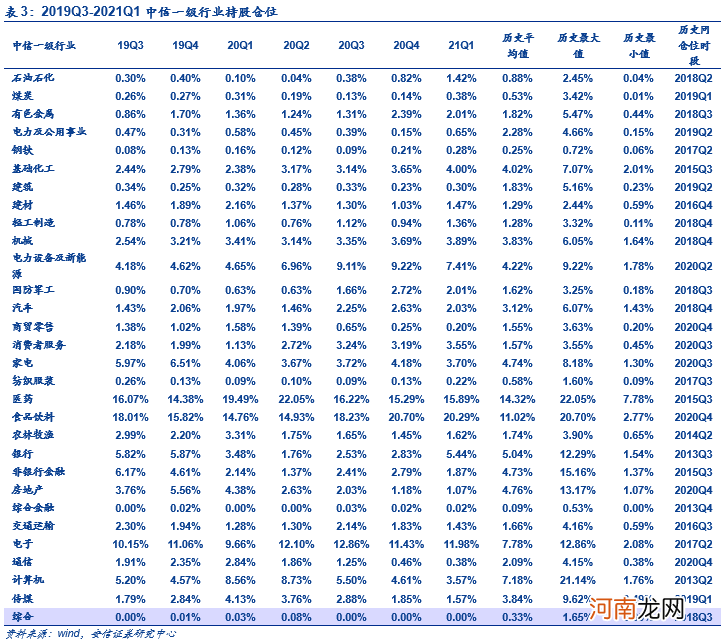

5.3 。行业仓位历史水平:电新、食品饮料、消费者服务仓位水平较高

结合各行业近年来各行业仓位中枢水平趋势与历史分位水平来看,Q1石油石化、电力设备及新能源、消费者服务、食品饮料仓位所处历史分位水平高于90% 。同时,商贸零售、地产和通信仓位则处于极低的历史分位水平 。

处于低位:交通运输、综合金融、汽车、家电、计算机、电力及公用事业、纺织服装、传媒

处于高位:消费者服务、食品饮料、电新、电子、石油石化、国防军工、有色金属、建材、医药

文章插图

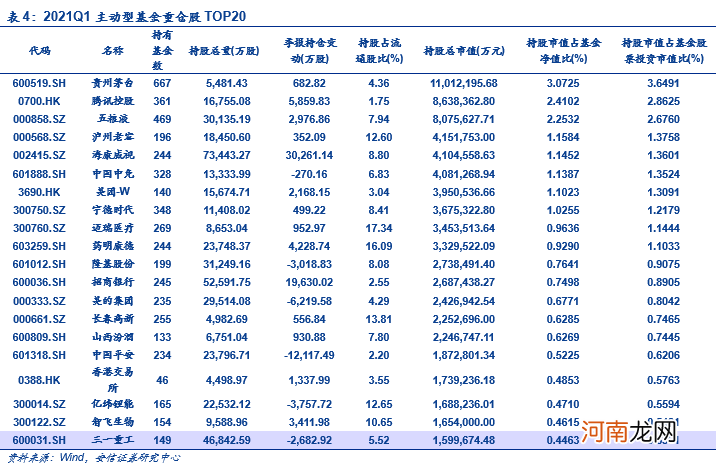

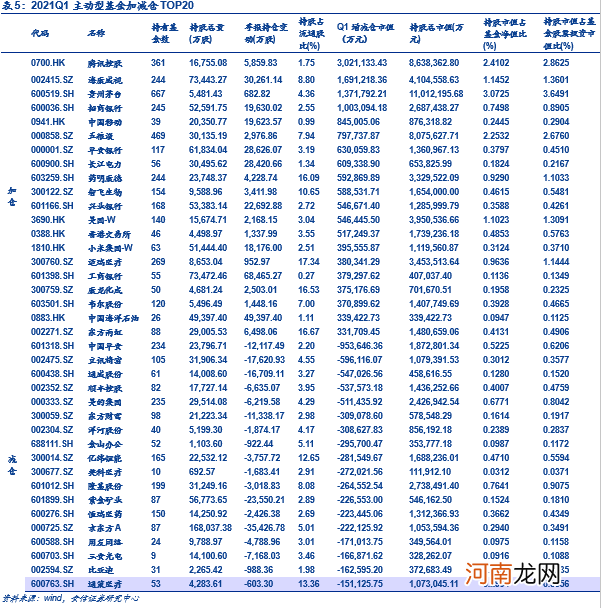

5.4 。重仓股个股配置:Q1主动型基金投资集中度下降

Q1重仓股投资集中程度下降 。2020Q1主动型基金重仓股持股总市值前20的个股包括贵州茅台、腾讯控股、五粮液、泸州老窖、海康威视、中国中免,持股总市值7537.89亿元(前6984.2亿元),占股票投资比重40.78%(前值41.54%),从占比的角度来看较2020Q4集中度稍有下降 。

文章插图

文章插图

行至篇末,我们还是想再次强调深度专题《2021年“制造业回归”的核心抓手是什么?》中提出的观点:“制造业回归”是2021年全年核心主线 。其表象就是制造业投资增速的趋势回升,其依据就是今年制造业群体资产负债表的进一步显著修复,其本质就是在高质量发展背景下资产周转率将迎来趋势性回升 。2021年,资产周转率将成为理解和把握“制造业回归”的重要切入口,是2021年基本面(ROE)最为确定性的支撑力量 。

结合基本面景气,通过同比2019年的年化增长视角平滑看待,新能源(车)产业链和军工产业链依然是今年A股的景气主线 。同时,二季度应该优先关注电子(半导体等)、疫后修复板块(零售)、医药(生物制药、检测与疫苗生产相关医疗器械)、地产后周期(消费建材、厨电)和汽车 。

(文章来源:陈果A股策略)

【安信策略:机构化下核心资产的定价 切入口、逻辑与框架】 (责任编辑:DF515)

- 为什么耳机一边声音大一边小

- 5纳米芯片和7纳米芯片的区别

- 荣耀x10防水吗

- 华为5g基站芯片是几nm

- 破壁机出现e10是什么意思

- 羽绒服能用洗衣机甩干吗?

- 手机屏幕投影到电视上的办法都是什么?

- 自恋女的心理机密

- 地球梦发动机用在几款车?地球梦发动机是什么意思

- 海尔洗衣机出现e3是什么意思