文章插图

文章插图

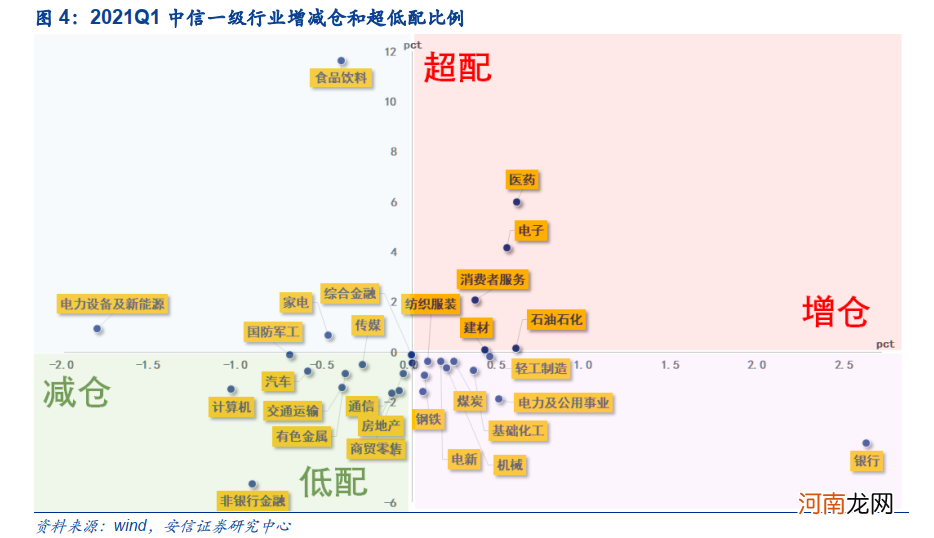

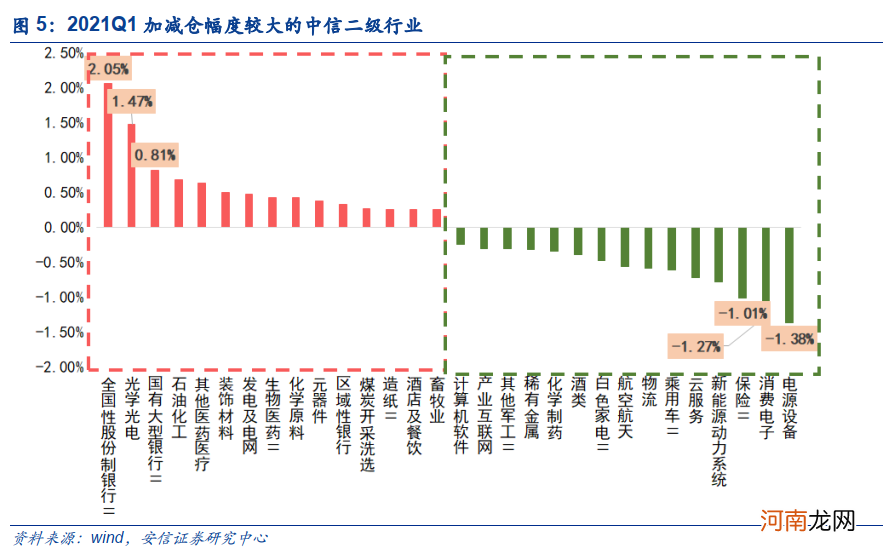

■我们对Q1机构持仓进行深度分析后,认为有以下几个值得关注的特征:

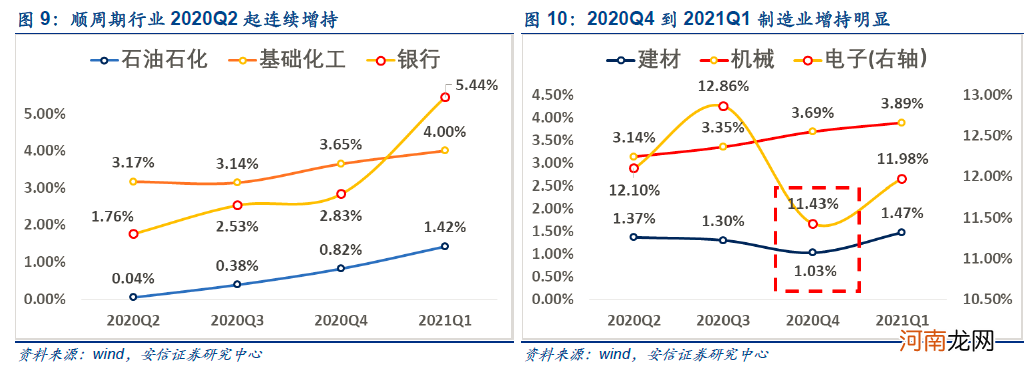

第一个特征是:Q1顺周期+制造业获得进一步增持,“制造业回归”得到再次验证 。

文章插图

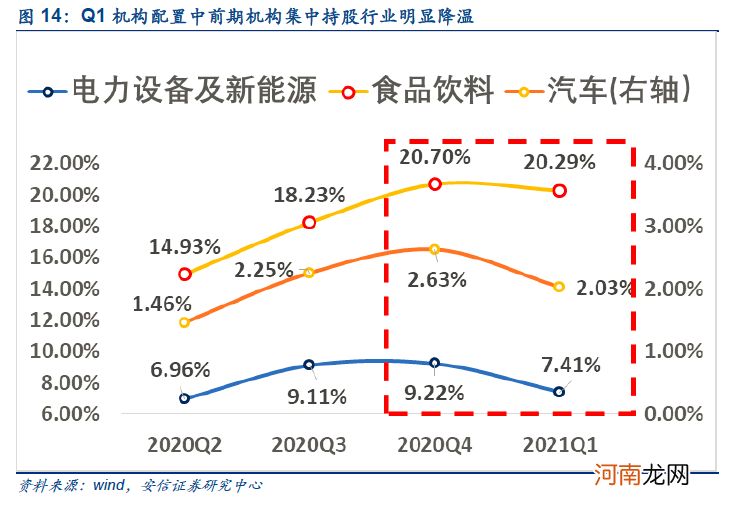

第二个特征是Q1以电新、汽车和食品饮料为代表的机构集中持股行业出现明显降温 。

文章插图

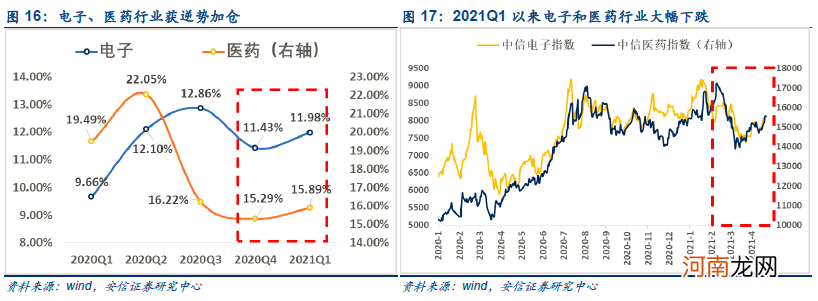

第三个特征是Q1机构针对电子和医药的逆势加仓,尤其电子行业,我们认为二季度值得重点关注 。

文章插图

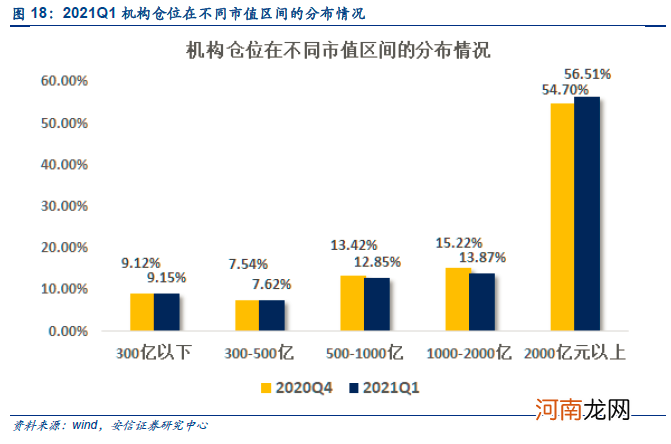

第四个特征是Q1机构重仓股并没有明显向500亿以下中小市值群体转移 。客观而言,配置中小市值企业重在个股深度价值的挖掘,整体层面并未较核心资产有明显的性价比 。(详见《挖掘中小市值企业中的深度价值》)

文章插图

文章插图

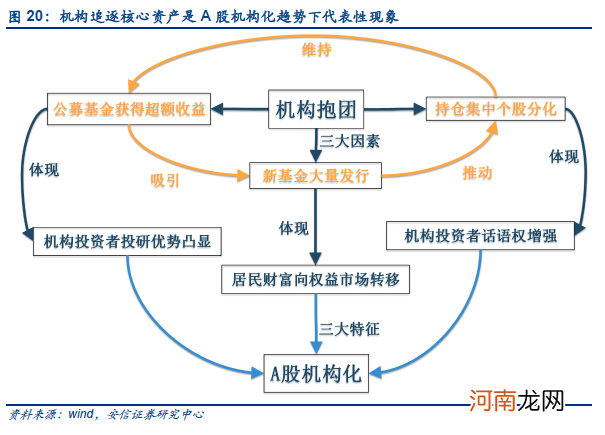

■核心资产阶段性顶部框架研判:机构集中持股行情的抱团三因素模型

针对核心资产阶段性顶部研判,我们明确提出:核心资产的阶段性顶部形成是资金现象,和机构集中持股密切相关,并总结了机构化趋势下机构持股集中度提升过程中的三个核心特征:

1 。机构投资者的收益率大幅战胜个人投资者和市场平均收益水平 。

2 。基金发行量和基金新增规模快速攀升 。

3 。机构持仓向特定强势板块集中,形成估值分化的同时,进一步推高板块收益率,从而吸引更多资金入市,形成正循环 。

文章插图

上述三个鲜明特征分别对应着三大影响机构化趋势下机构追逐核心资产行为的因素:机构相对市场的超额收益,新发行基金的规模,资金向特定板块集中的程度,这也构成了我们动态研判核心资产阶段性顶部行情的三因素框架 。在这里,我们应用安信策略——A股个股估值分化指数、基金超额收益率、基金发行量这三个针对性指标进行刻画与解释 。

进一步,我们得出的结论是:个股估值分化指数是判断机构抱团是否出现拐点的核心指标,而基金超额收益通常是分化指数的领先指标,基金发行量则是分化指数的同步指标 。其中,基金超额收益和基金发行量的阶段性顶部对于个股估值分化指数的阶段性顶部有较强的预测作用,其中一者见顶时即是风格切换拐点将现的信号,两者同时见顶则是更强的信号 。

在这里,我们找出了2004年至今共五段行情:2005Q3-2007Q4(持续15个月)、2009Q2-2011Q4(持续30个月)、2012Q2-2014Q3(持续15个月)、2016Q1-2017Q4(持续18个月),各轮行情横跨不同的宏观环境和市场环境,也有着各自鲜明的特点 。在这五段历史行情中,三因素动态研判框架对机构抱团行为下核心资产阶段性顶部定价模型均能得到有效性的验证 。详见《立于机构持股“大美无疆”之下,面向“制造业回归”的“星辰大海”》,这里不再赘述 。

文章插图

■核心资产阶段性底部框架需要基于估值盈利性价比为核心的年化收益率评估 。在本文,我们将进一步完善机构化下核心资产的定价研判框架,并认为机构化下核心资产定价的阶段性顶部和阶段性底部分别是基于机构集中持股和以估值盈利性价比为核心的年化收益率评估 。

- 为什么耳机一边声音大一边小

- 5纳米芯片和7纳米芯片的区别

- 荣耀x10防水吗

- 华为5g基站芯片是几nm

- 破壁机出现e10是什么意思

- 羽绒服能用洗衣机甩干吗?

- 手机屏幕投影到电视上的办法都是什么?

- 自恋女的心理机密

- 地球梦发动机用在几款车?地球梦发动机是什么意思

- 海尔洗衣机出现e3是什么意思