文章插图

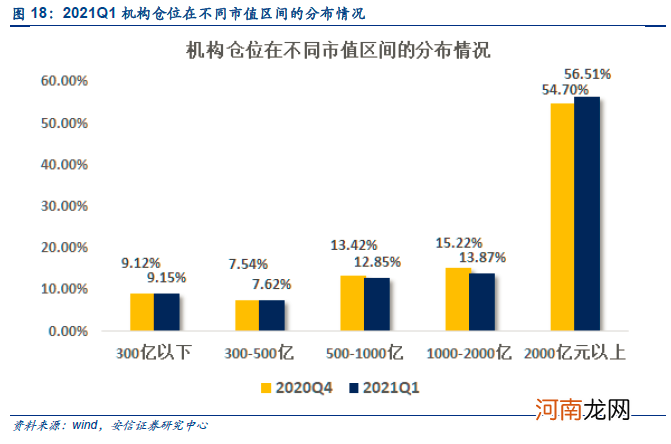

值得注意的第四个特征是Q1机构重仓股并没有明显向500亿以下中小市值群体转移 。从市值的角度看,相较于2020Q4,2021Q1的机构仓位在不同市值区间的分布比较稳定,中小市值方面,300亿以下的重仓股仓位占比略微上0.03pct,300亿-500亿的略微上升0.08pct;大市值方面,500-1000亿小幅下降0.57pct,1000-2000亿小幅下降1.34pct;2000亿以上重仓股仓位占比则上升1.81pct 。

不难看出,Q1机构重仓股并没有明显向500亿以下中小市值群体转移,整体持仓仍以大市值个股为主(2000亿以上市值的占比50%以上),目前未发现明显的机构重仓股仓位向中小市值群体明显下沉的现象 。当然,这点会受到重仓股披露限制的影响,但是客观而言,配置中小市值企业重在个股深度价值的挖掘,整体层面并未较核心资产有明显的性价比 。(详见《挖掘中小市值企业中的深度价值》)

文章插图

文章插图

2 。机构化下核心资产的定价研判框架:集中持股和年化收益率评估

在今年1月底外发的重磅深度报告《立于机构持股“大美无疆”之下,面向“制造业回归”的“星辰大海》中,我们就去年下半年以食品饮料大幅增持为代表的”机构集中持股行情“现象进行了分析,以安信策略——A股个股估值分化指数作为切入口进行观察,构建了A股个股估值分化指数——基金超额收益率——基金发行量为核心的三因素机构集中持股行情动态研判框架,发现在基金超额收益在去年Q4提前见顶的背景下,A股个股估值分化指数在春节前见顶,据此提出”要理性看待5%的“大美无疆”,后续重点面向“制造业回归”的“星辰大海” 。

春节后核心资产出现明显回调,并伴随着基金发行量也见顶回落,我们提出的“机构集中持股行情三因素框架”得到充分验证 。在本文,我们将进一步完善机构化下核心资产的定价研判框架,并认为机构化下核心资产定价的阶段性顶部和阶段性底部分别是基于机构集中持股和以估值盈利性价比为核心的年化收益率评估,希望广大投资者能够予以重视 。

2.1 。阶段性顶部框架:基于机构集中持股的三因素动态研判框架

在本次核心资产回落的过程中,很多投资者将原因归咎于美债收益率的超预期提升 。我们认为,美债收益率与A股核心资产定价并没有稳定且清晰的历史规律,是导致本次A股核心资产下调的导火索,而非本质原因 。本质原因是站在春节前的视角,机构集中持股导致核心资产估值水平过高,同时估值分化现象到了极端的情况,物极必反是A股内在运行过程中颠扑不破的真理 。

在这里,需要明确一点:核心资产的阶段性顶部形成是资金现象,和机构集中持股密切相关 。参考厦门大学吴晓晖在学术期刊《中国工业经济》发表论文《机构投资者抱团与股价崩盘风险》中,明确得出了机构抱团行为和股价见顶的相关性 。据此,我们有必要理解机构化趋势下机构持股集中度提升过程中的三个核心特征:

1 。机构投资者的收益率大幅战胜个人投资者和市场平均收益水平 。

2 。基金发行量和基金新增规模快速攀升 。

3 。机构持仓向特定强势板块集中,形成估值分化的同时,进一步推高板块收益率,从而吸引更多资金入市,形成正循环 。

上述三个鲜明特征分别对应着三大影响机构化趋势下机构追逐核心资产行为的因素:机构相对市场的超额收益,新发行基金的规模,资金向特定板块集中的程度,这也构成了我们动态研判核心资产阶段性顶部行情的三因素框架 。在这里,我们应用安信策略——A股个股估值分化指数、基金超额收益率、基金发行量这三个针对性指标进行刻画与解释 。其中,我们采用万得编制的股票型基金总指数(885012.WI)代表机构投资者收益,以股票型基金总指数与沪深300指数的比值代表机构超额收益的变化,新发基金方面采用普通股票型和偏股混合型基金每个月的发行份额作为指标 。

- 为什么耳机一边声音大一边小

- 5纳米芯片和7纳米芯片的区别

- 荣耀x10防水吗

- 华为5g基站芯片是几nm

- 破壁机出现e10是什么意思

- 羽绒服能用洗衣机甩干吗?

- 手机屏幕投影到电视上的办法都是什么?

- 自恋女的心理机密

- 地球梦发动机用在几款车?地球梦发动机是什么意思

- 海尔洗衣机出现e3是什么意思