(2)支付业务应该随行业发展,基本保持稳定增速,海豚君预计在 25% 。此前央行下达的支付让利政策,海豚君当时有过相关点评《“鸡肋” 的腾讯背后日终究还是对支付下手了!| 海豚投研》 。

不过这篇分析主要是考虑极端让利的情况,但从后续的调研来看,10% 让利全部由腾讯支付承担的可能性不高(还有银行、收单机构可以共同承担),应该主要还是在中小商户的补贴优惠上,腾讯需要做出的让利动作更大一些 。

(3)其他金科业务中,一季度公司提及要积极开展的理财通代销中的权益类产品、智能投顾等业务,这次估计成绩比较出色,此前预计在 40% 左右 。

从目前落地的监管来看,腾讯的金融业务似乎暂时没有被提出整改要求,这与海豚君此前在《腾讯下一站日万亿市值?(下)|海豚投研》的深度文章中判断基本一致,即监管主要关注的网贷 。由于被完整划分到腾讯母体之外的微众银行,因此在风控规范上,腾讯受到类似蚂蚁一样的强监管可能性不高 。不过,仍然不排除会出现要去出去单独成立金控公司的可能性 。

目前来看,腾讯的金科业务正在如集团战略,稳步推进 。

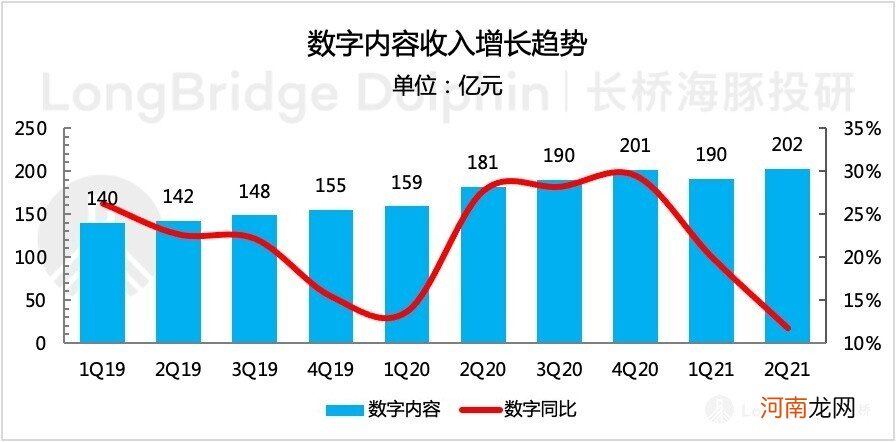

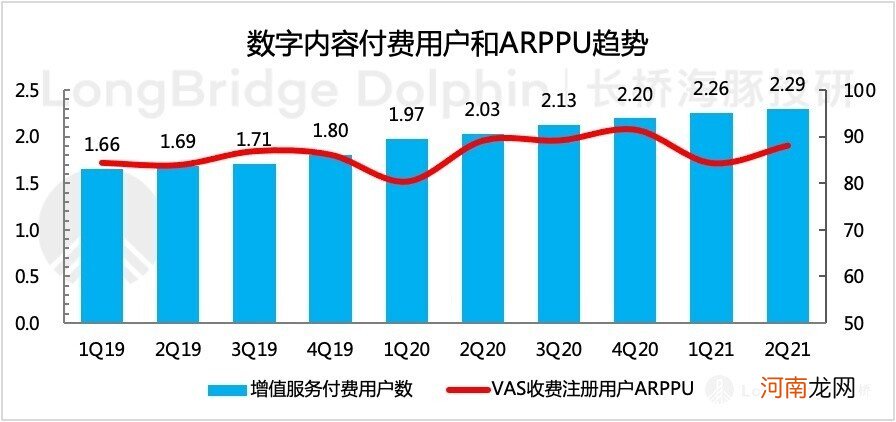

5、数字内容:需求不景气下,内容供给又缺位

二季度实现数字内容收入 202 亿元,同比增长 12%,从历史情况下,这次成绩实属一般 。从腾讯音乐、阅文已公布的财报来看,除了网文正在从付费转向免费打法影响了收入外,腾讯视频二季度的表现不佳,付费会员环比没增长 。

究其原因,一方面爆款热剧不多,另一方面从爱奇艺的表现来看,整体长视频行业的消费也仍然受到短视频等其他版块的压制 。

文章插图

数据来源:腾讯财报、海豚投研整理

文章插图

数据来源:腾讯财报、海豚投研整理

文章插图

数据来源:腾讯财报、海豚投研整理

不过好在三季度腾讯视频《你是我的荣耀》超预期大爆,甚至在前两天出现超前点播付费带崩平台服务器的局面 。而三季度暑期旺季,但同行表现并不突出,因此三季度可期待腾讯视频这一块收入显著回暖 。

文章插图

另外,腾讯音乐在通过将更多内容纳入到付费墙之内,也驱动了会员用户的增长 。但阅文的付费阅读则在免费的冲击下,趋势性下滑 。

- 四边形内角和是多少度 四边形内角和是360是公理吗

- 360个 建材公司四个字起名大全集

- 360借条查征信吗?

- 360借条上征信吗?

- 2022山西理科360分能考上什么大学

- 世界上最大的游轮 长约360米可容纳6296名乘客

- 初三考360分能上高中吗2022

- 最快子弹头列车 日本Alfa X号列车时速达360公里/小时

- 360浏览器菜单在哪里 浏览器菜单在哪里

- 截屏图片保存在哪里 360浏览器截屏图片保存在哪里