唯品会于北京时间 8 月 18 日美股盘前发布 2021 年第二季度财报:

1)本季度唯品会收入同比增长 23% 至 296 亿元,与市场预期 297 亿元几乎没有差距,也没有超出上季度 “暴雷性” 低指引的区间范围 。

2)由于让利用户,唯品会毛利率只有 20.1%,明显不及市场预期的 20.6%;

3)营业利润同比增 19% 达 14.7 亿元,更加低于市场预期的 19 亿元;

4)以上两项对应的是成本增长速度和营销投入规模双超预期,它代表着走过容易的降本增效期、迈入做收入的大难题时,唯品会又得做低价格拉用户,让用户剁手买单 。

只是现在的唯品会,除了原来的老对手,还要面对拼多多这样一个同样可以卖尾货的清仓平台,竞争环境更恶劣了 。

5)悲剧重演,几乎是个位数增长指引:三季度收入指引公司给出了仅为 5-10% 的同比增速,即使是最高增速对应的 255 亿元,也明显低于市场预期均值 265 亿元 。

唯品会这一指引隐含的可能真相是,公司花大本钱拉来的用户似乎很难转为为销售的增长 。这个节奏是要坐实市场对它的预期——一个没有增长的公司 。

综合来看,今年的唯品会业务主基调就是花钱买用户,做大收入盘子,而对应的就是毛利和营销费用双双失守 。但是,用户留存似乎并不太好,所以收入表现一般,而且从指引上来看,这些新增用户接下来的季度也比较差 。

近阶段,公司这段时间来对外沟通交流中不断强调全网 9 亿用户上下的网购盘子,它未来有希望做到 3 亿的用户,对应这几年 20% 左右的用户复合增速,以此来打消市场对它的长线疑虑——一个没了成长性、沦为价值股的小垂类电商 。

虽然从市值来看,市场给唯品会的估值只有 10 倍 PE,只是如果唯品会在这么点体量上就失去了成长性,成了一个 “长不大” 的垂类小电商,市场也找不到给它抬估值的理由 。

以下是更加具体的分析内容:

一、收入表现平淡无奇

本季度唯品会收入同比增长 23% 至 296 亿元,与市场预期 297 亿元几乎没有差距,也在上季度 “暴雷性” 指引区间之内 。

文章插图

资料来源:公司公告,海豚投研

但是作为上个季度的翻版,公司给出的三季度收入指引再次疲软,收入预期在 243 到 255 亿之间,同比仅仅 5-10%,远远低于市场预期 14% 的增速预期 。

唯品会让利、营销买用户,似乎买出来的用户并没有特别高的粘性,导致唯品会即使用户增长看似还不错,但迟迟无法转化为相应的收入增长 。

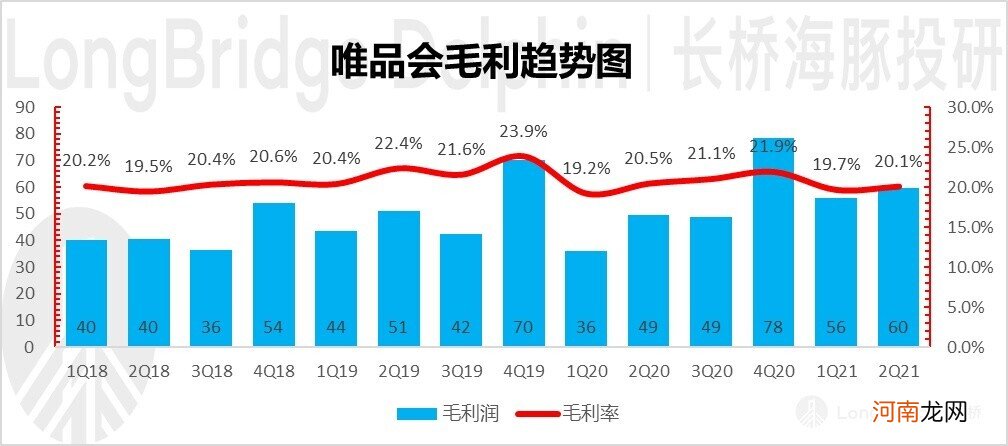

二、让利用户,毛利表现萎靡

唯品会本季度毛利同比增 21%,达到了 60 亿元,相应的毛利率 20.1%,再次明显落后于市场预期的 20.6% 。

事实上,自去年疫情以来,唯品会的毛利就在持续下滑中 。如果说去年因为疫情导致的产品结构问题,市场觉得下滑情有可原 。但走出疫情后,唯品会 2021 年连续两个季度毛利表现持续低于预期, 海豚君认为更多是唯品会为了吸引用户过来下单,采取了低定价策略,导致毛利表现持续不佳 。

而且毛利连续不及预期,大概率指向的趋势是,拼多多的崛起顺带打击到了尾货市场,让市场竞争持续恶化,唯品会面临的竞争环境日益恶化 。

文章插图

资料来源:公司公告,海豚投研

三、营销持续扩张

营业利润同比增 19%,达到了 14.7 亿元,明显低于市场预期 19.7 亿元 。对应的营业利润率 5%,还稍微低于去年同期的 5.1% 。

- 在山上遇到会动的铁丝不要碰有毒 经常吃生鱼片要驱虫吗

- 现在社会上流行做六十七十大寿 晚辈满足老人性需要

- 白血病治疗是国家报销吗 为什么会得白血病

- 几天不联系女朋友她会怎么样 性冷淡的女朋友有多可怕

- 隔离会堵塞毛孔吗 皮肤毛孔堵塞图片

- 身体会出现哪些信号 前列腺炎哪个部位疼

- 吃中药会推迟吗 延时中药配方

- 男士养生会所怎么样 加盟男士美容养生馆项目

- 你还有激情吗 60岁男人会给小三多少钱

- 血糖降的太快对身体好吗 血糖调理多久才会下降