_原题为:拼多多:2020年净亏71.8亿元,每股亏损151元

摘要【拼多多:2020年净亏71.8亿元】今日晚间,拼多多在纳斯达克公告称,2020年净亏71.8亿元,每股亏损151元 。2019年净亏69.68亿元 。(界面新闻)

文章插图

今日晚间,拼多多在纳斯达克公告称,2020年净亏71.8亿元,每股亏损151元 。2019年净亏69.68亿元 。

延伸阅读:

青春期的拼多多还是被低估的阿里?

2015年,当所有人都笃定未来的电商市场将会是淘宝和京东两家巨头的天下时,没人会想到,拼多多的异军突起,会彻底改变此后5年中国的电商格局 。

2020年,拼多多用户规模首度超越淘宝,成为全球用户数量最多的电商平台 。从后起之秀到三分天下,仅用了5年的时间,拼多多就完成了其他平台的流量扩张之路 。

然而,任何快速增长的道路都会遭遇天花板,如果说过去五年是拼多多的爆发期,那现如今的拼多多则更需要去思考,在新增流量红利出现边际递减后,面对阿里这座大山,未来该如何去寻找二次增长的曲线 。

尽管阿里在最近5个月股价表现低迷,但从其财报中可以看出,核心电商业务依旧是其最稳固的基本盘 。通过核心电商的盈利去反哺整个商业生态的良性循环,其他平台依旧难以撼动 。

在市场监管总局根据反垄断法对阿里做出行政处罚后,利空出尽的阿里可能即将迎来一场价值重估的过程 。政策风险的阴霾过去之后,被低估的阿里又将如何巩固自身的护城河?

本文试图解答以下问题:

- 突围后的拼多多是否迎来增长瓶颈?

- 当前的阿里是否被低估?

- 站在投资的角度应当如何看待两家公司?

“你会用拼多多网购吗?拼多多最吸引你的是什么?”

当向被调群体抛出这个问题后,90%的人群给出的答案是便宜 。

极具竞争力的商品售价,是拼多多在近乎稳固的电商格局下杀出一条血路的关键 。那么拼多多的价格优势是怎么产生的?

小商品品类的极高性价比,是2019年之前拼多多规模扩张的主要动力 。

2015年,当淘宝和京东在高线城市大打流量争夺战之际,拼多多则将目光聚焦到了三四线的下沉市场,为了满足这些用户群体追求性价比的购物需求,拼多多吸纳了大量被阿里和京东清洗在外的“白牌”厂商 。

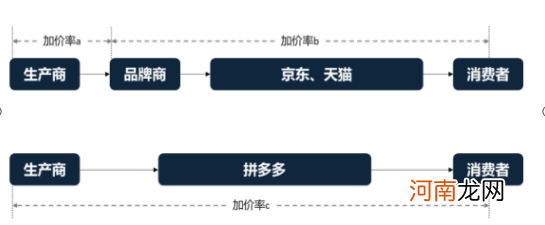

在商业模式上,拼多多创新性的采用了M2C模式,实现了厂商和平台的深度绑定 。相比于传统电商B2C的模式,拼多多模式最大的优势在于弱化了品牌商的作用,实现了整个供应链条的压缩,从而控制了商品整体的加价率 。

如下图所示,对于生产商来说,同样的商品拿到拼多多上销售,只要加价率c≥传统电商模式下的加价率a,那就代表厂商有利可图;同时,由于品牌溢价的消失,对消费者来说,就可以以更低的终端售价拿到心怡的商品,这就是M2C模式下流通链条缩短后带来的效率提升 。

文章插图

图1:M2C与B2C模式对比 数据来源:东吴证券,36氪

当然,低价只是拼多多引流的一个手段,能够实现与下沉市场用户的深度绑定,与其最初“货找人”的商业逻辑同样密不可分 。

拼多多最早通过微信平台已经形成的大流量基础上,根据独特的算法推演出需求量较大的SKU;然后通过“推荐”的方式将产品放在流量池中验证;当消费者的真实需求反馈回来后,拼多多基于这些数据倒逼供应链选品,最终完成供给与潜在需求之间的匹配 。即便是5年后的今天,拼多多平台上仍有不少消费者是通过限时秒杀、9.9特卖等推荐逻辑进行网购消费 。

- 2岁4个月亲子游戏推荐:味道大拼盘

- 陪宝宝玩拼图,让宝宝主动思考

- 生宝宝的时候,老公在产房里陪产,好处多多!

- 细数2020年A股“十大天王” “亏损王”、“赚钱王”都是谁?

- 母乳喂养宝宝对宝宝的好处多多

- 抚触新生儿好处多多

- 最强打工人来了!2020年A股董事长“十大薪酬王”花落谁家?

- 母婴喂养宝宝对健康好处多多

- 什么食物含钙量较高 对宝宝好处多多

- 人均薪酬最高逾30万 11只股价翻倍最大涨逾3倍 2020年白酒之“最”来了