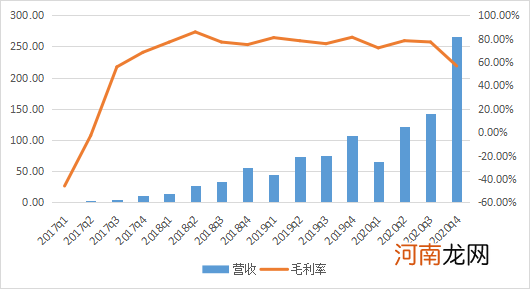

4季度,拼多多营收增速接近翻倍,但毛利率却从77%下降到了56.58%,预示着本季成本端出现了较大规模的扩张 。

文章插图

图6:拼多多营收和毛利率对比 数据来源:财报,36氪

根据4季度财报数据显示,本季拼多多营业成本录得115.26亿元,较3季度环比增长254%,是同期收入增速的近3倍,直接导致了当季毛利润水平的下行,进而影响到净利的表现 。

结合拼多多在2020年的一些动作,我们认为,成本端的大幅增长主要源自两个方面 。

其一,随着用户规模的壮大和需求层级的不断丰富,现有的三方商家产品体系很难满足用户的全部需求,这种背景下,年内拼多多开始加强1P品牌业务的打造,以降低因产品品类不足可能引发的用户流失风险 。

1P品牌的构建,产生了大量的资本开支,但同期带来的GMV占比却不足1%,收入占比约在20%左右,对整体毛利润水平形成挤压 。

其二,为了实现与淘宝和京东的差异化路径,保持较高的成长性,年内拼多多拓展了多多买菜业务板块 。由于此前在物流领域并不具备优势,因此,为了保证社区团购业务的时效性和履约效率,拼多多开始大规模搭建物流体系,加剧了成本端的上涨压力 。

总体来看,无论是多多买菜业务还是1P品牌搭建,本质上都属于重资产模式的业务,这和拼多多此前以平台为主的轻资产模式存在较大差异 。

重资产模式前期依赖于较长时间、较大规模的资本投入支持,而这些成本的摊销也不是短期可以完成的 。从这个角度看,未来随着拼多多资产模式的不断变重,成本端的扩张会给盈利持续施压,在中期内直接影响到拼多多的毛利空间 。

综合来看,年内拼多多财报中展现的一些问题(毛利率下滑、GMV增速不及预期),本质的原因在于新业务开拓前期产生的一些负面影响,这并不意味着拼多多的经营状况出现了实质性的改变,虽然用户的增长可能趋近于饱和,但是GMV的提高空间依旧较大,因此也不能以此为依据认为拼多多遇到了增长瓶颈,更多的是拼多多需要迅速调整自身的政策,以摆脱低价平台的固有印象 。

但不容置疑的是,资产模式的不断加重,确实从一定程度上加剧了拼多多中期的成本压力 。这也就意味着,在新业务营收没能稳定放量前,必然会对其利润空间造成挤压,从而延后拼多多整体的盈利时间点 。

阿里是否被低估

反观阿里,尽管财报数据依旧巩固了自身龙头地位,但是其在资本市场却表现不佳 。主要原因就是受到去年年底提出的《平台反垄断法》的影响,从而压低了市场整体的风险偏好 。

自从去年11月10日,国家市场监督管理总局发布《关于平台经济领域的反垄断指南(征求意见稿)》以来,阿里美股从290美元跌至最低211美元,跌幅高达27%,反观拼多多,其股价从101美元,涨至2月份盘中最高212美元,涨幅高达100%以上 。

然而,随着反垄断作为今年经济工作的重点,阿里的标志性处罚落地后,资本市场极有可能将迎来一场利空出尽后的估值重构 。因为,在最近两个季度的时间,阿里的核心电商业务并没有受到冲击 。

根据3Q2021FY财报数据,去年4季度,阿里实现营收2211亿元,同比增长37%;天猫线上交付实物GMV同比增长19%;期末年活跃消费者7.79亿,单季增加2200万,移动端月活用户9.02亿,单季增加2100万;经调整的EBITDA 684亿元,同比增长22%,经调整EBITA 613亿元,同比增长21%;归母净利润794亿元,同比增长52%,Non-GAAP净利润592亿元,同比增长27% 。

而根据中金证券的测算,目前淘系平台有近 2 亿消费者年均消费在2.1-2.5 万元左右,这部分消费者贡献了4.2-4.6万亿元GMV,约占淘系平台成交额的 2/3 。

- 2岁4个月亲子游戏推荐:味道大拼盘

- 陪宝宝玩拼图,让宝宝主动思考

- 生宝宝的时候,老公在产房里陪产,好处多多!

- 细数2020年A股“十大天王” “亏损王”、“赚钱王”都是谁?

- 母乳喂养宝宝对宝宝的好处多多

- 抚触新生儿好处多多

- 最强打工人来了!2020年A股董事长“十大薪酬王”花落谁家?

- 母婴喂养宝宝对健康好处多多

- 什么食物含钙量较高 对宝宝好处多多

- 人均薪酬最高逾30万 11只股价翻倍最大涨逾3倍 2020年白酒之“最”来了