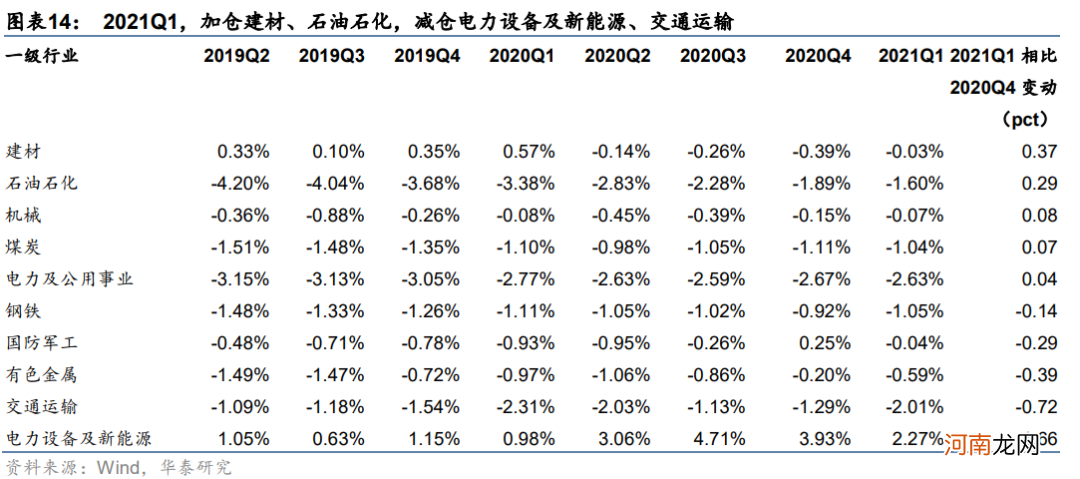

2021Q1,偏股型基金对建材、石油石化、机械等板块超(低)配比例提升明显,下降明显的是电力设备及新能源、交通运输等 。细分领域看,主要加仓石油化工、化学原料、煤炭开采洗选等,减仓电源设备、新能源动力系统等 。

文章插图

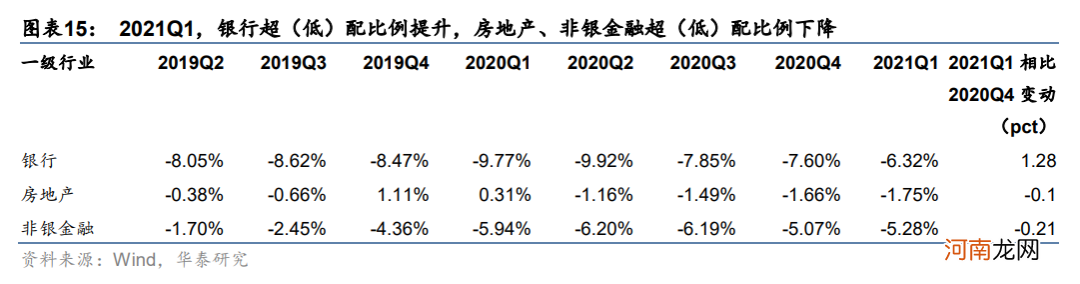

大金融:银行超(低)配比例提升,房地产、非银金融超(低)配比例下降

2021Q1,偏股型基金对银行超(低)配比例明显提升,房地产、非银金融超(低)配比例下降 。

文章插图

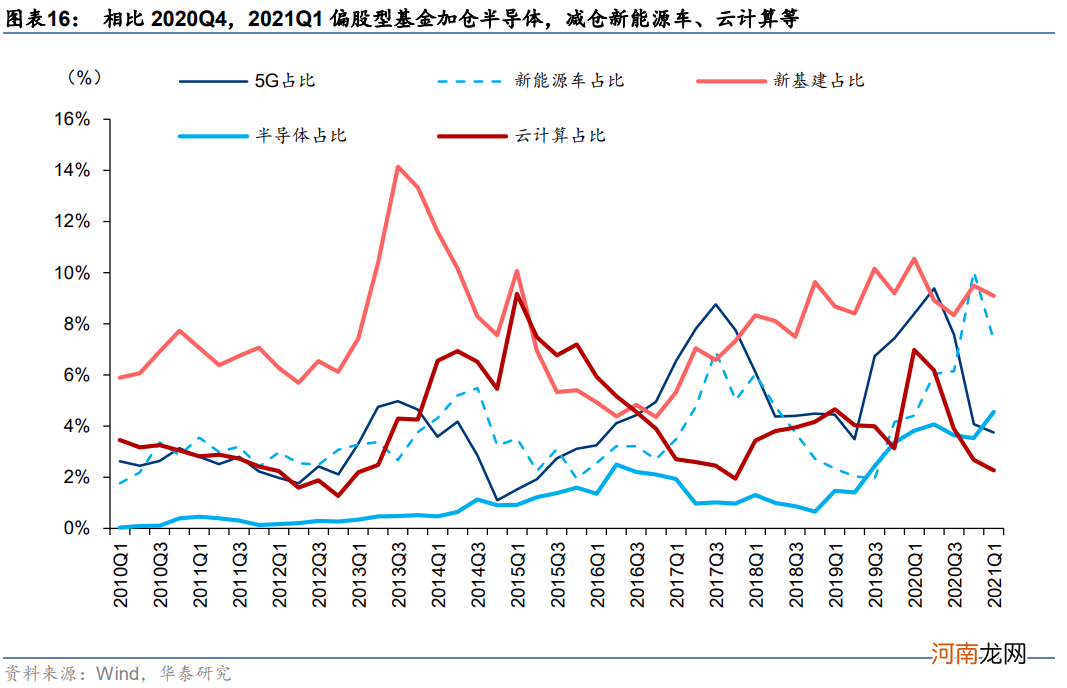

主题:加仓半导体,减仓新能源车、云计算等

2021Q1,偏股型基金加仓半导体(以中华交易服务半导体指数成分股表征),减仓新能源车(以国证新能源车指数成分股表征)、新基建(以国证新基建指数成分股表征)、5G(以中证5G指数成分股表征)、云计算(以中证云计算指数成分股表征)等产业主题 。

文章插图

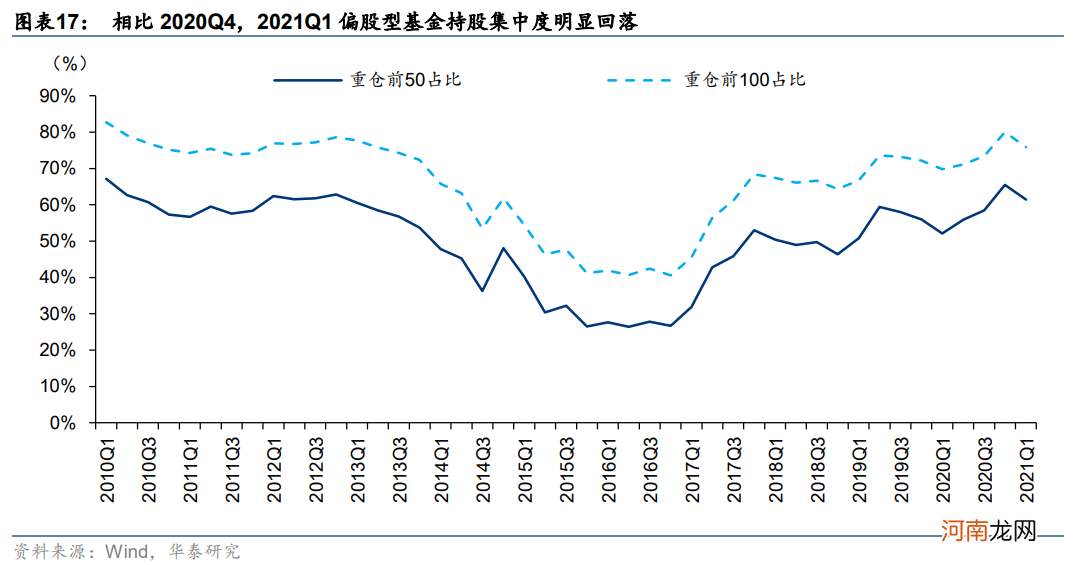

重仓股层面:持股集中度明显回落

2021年一季报显示,重仓前50标的持仓市值占偏股型基金重仓股持股市值61.44%,环比减少4.05pct,持股集中度明显回落 。

文章插图

头部产品 VS 公募整体重仓股

我们将规模在100亿元以上(2021Q1)的主动偏股型基金产品定义为头部基金 。

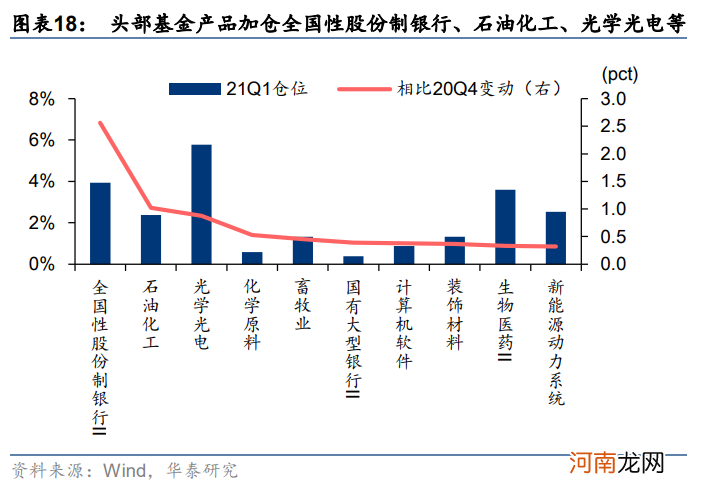

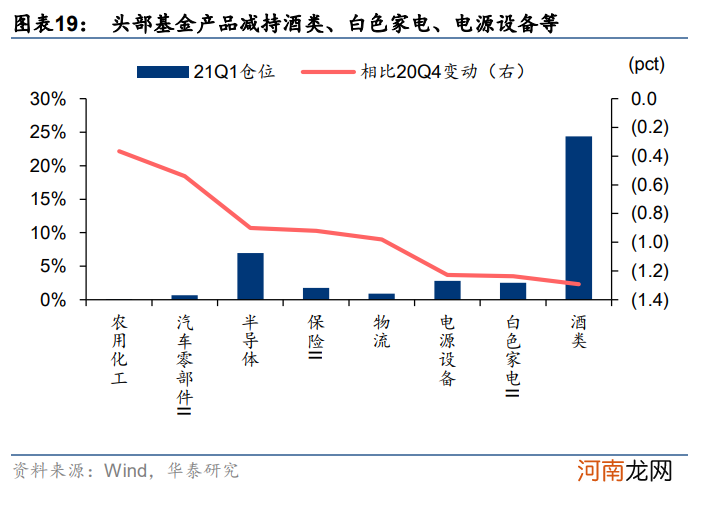

2021Q1,头部基金产品加仓全国性股份制银行、石油化工、光学光电、化学原料、畜牧业等品种,减仓酒类、白色家电、电源设备等品种 。

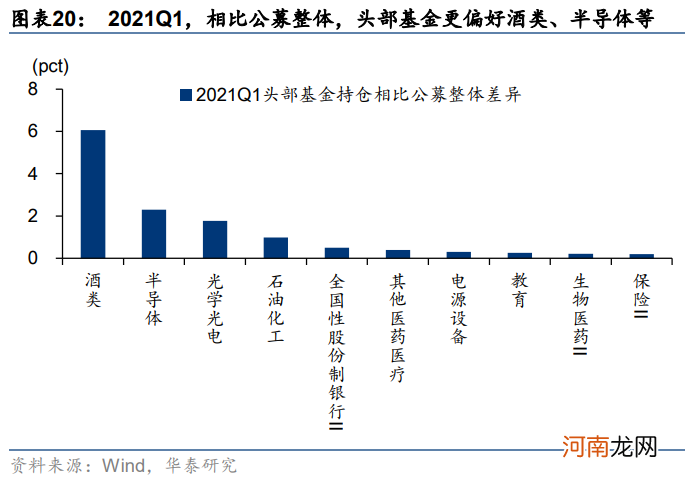

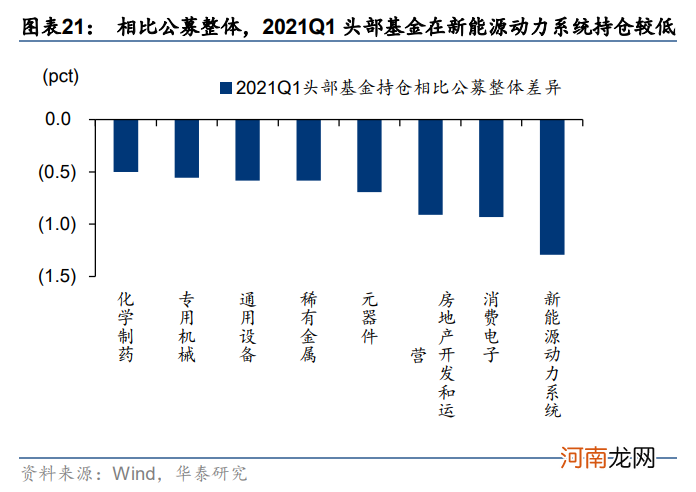

相比公募基金整体,2021Q1,头部基金在酒类、半导体、光学光电、石油化工、全国性股份制银行等品种的配置仓位更高,在新能源动力系统、消费电子、房地产开发和运营等仓位相对较低 。

文章插图

文章插图

文章插图

文章插图

基金层面:四类主动偏股型基金行业配置与重仓股变动

第一类:高仓位基金VS低仓位基金

我们以股票配置比重前50的主动偏股型基金表征高仓位基金组合,以股票配置比重后50的主动偏股型基金表征低仓位基金组合(部分为2020年四季度新成立基金) 。

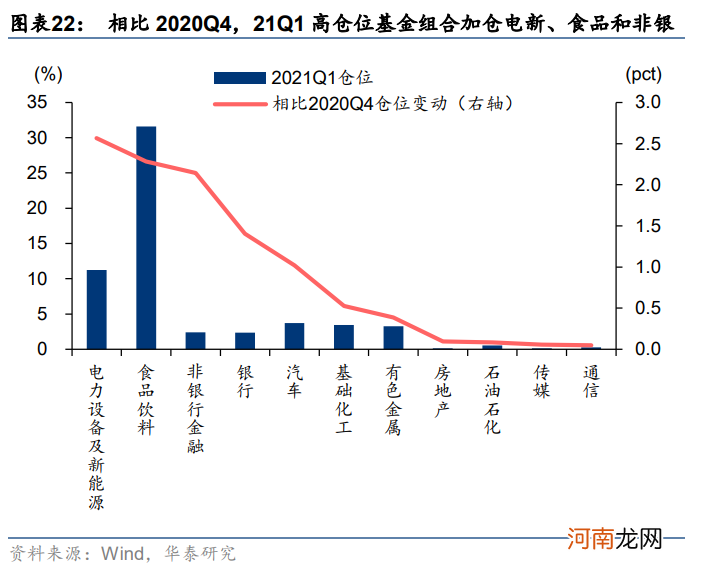

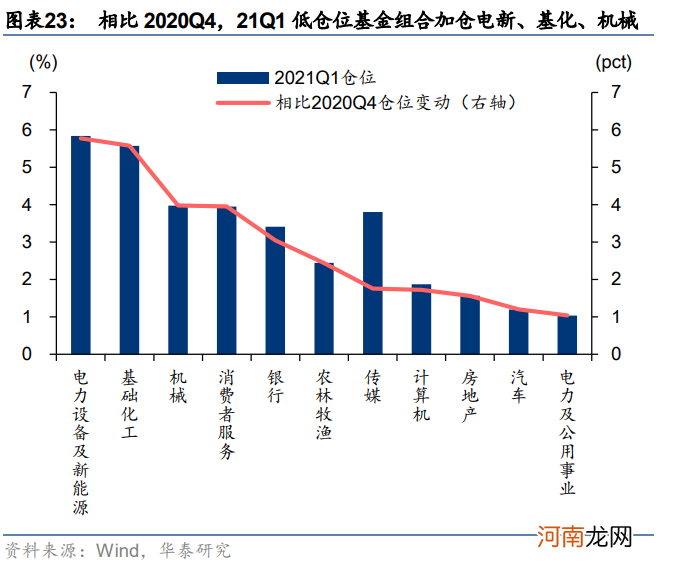

行业配置差异看,2021Q1高仓位基金组合主要配置于食品饮料、电力设备及新能源和医药;而低仓位基金组合主要配置于食品饮料、医药、家电,以消费和金融为主 。

行业配置和重仓股持仓变动看,相比2020Q4,2021Q1高仓位基金组合加仓电力设备及新能源、食品饮料和非银金融,减仓计算机、家电、电子;低仓位基金组合则加仓电力设备及新能源、基础化工、机械,减仓有色金属、家电、石化 。

文章插图

文章插图

第二类:加仓最多的基金VS减仓最多的基金

我们以股票配置比重提升前50的主动偏股型基金表征加仓最多的基金组合,以股票配置比重下降后50的主动偏股型基金表征减仓最多的基金组合 。

行业配置差异看,2021Q1加仓最多的基金组合主要配置于医药、食品饮料、电子;而减仓最多的基金组合主要配置于食品饮料、银行、电子 。

行业配置和重仓股持仓变动看,加仓最多的基金加仓医药,减仓计算机 。相比2020Q4,2021Q1加仓最多的基金组合加仓医药、食品饮料、机械,减仓计算机、国防军工、电子;减仓最多的基金组合则加仓银行、电子、建材,减仓食品饮料、汽车、机械 。

- 专家策略:哪些饮食帮助宝宝抗寒

- 挖掘孩子艺术潜能 别简单定位

- 八大券商主题策略:寻找医药变革中的长牛品种 持续推荐“六个方向”

- 早孕反应的策略 准妈妈如何缓解早孕反应

- 安信策略:机构化下核心资产的定价 切入口、逻辑与框架

- 早产儿的母乳喂养策略

- 国君策略:一季度基金坚守白马风格依旧 大幅加仓银行股

- 婴幼儿补钙的完美策略

- 国信策略:市场流动性短期内不会出现“急转弯”

- 4大教育策略摆平玩具控宝宝