为了应对气候变化 , 全球多个国家表示要加强在清洁能源方面的投资 。未来几年拜登政府在新能源的投入力度也可能比较大 , 叠加中国和其他经济体在绿色能源方面的投资 , 可能会释放一定规模的投资需求 , 进而对大宗商品价格形成拉动 。中国计划在2030年之前完成碳达峰 , 在2060年实现碳中和 , 时间还很长 , 对大宗商品带来的需求拉动在短期之内可能较为有限 。综上 , 从实体经济角度看 , 大宗商品开启超级周期的需求基础并不具备 。仅从短期的、阶段性的需求释放和货币因素变化来认定大宗商品开启了超级周期 , 显然有失偏颇 。

5、货币政策需要在增长和通胀之间寻求平衡

疫情爆发后 , 为应对经济迅速收缩 , 货币政策进行了一定力度的逆周期调节 , 流动性明显松动 , 货币市场各类利率水平明显下降 。尤其是在2020年3月至5月期间 , R007、DR007和三月期SHIBOR分别创出了1.14%、1.26%和1.39%的近年来低点 , 货币市场利率明显处在较低水平 。2020年5月中旬后 , 货币市场利率水平开始回升 。2020年底和2021年初 , 货币市场利率出现明显波动 , R007一度创出4.83%的阶段性高点 。2021年2月初以来 , 货币市场利率包括R007、DR007和三月期SHIBOR均在1.8%至2.6%区间波动 。而2018-2019年期间 , 货币市场利率的均值大致在2.5%至3.0%区间 。可见 , 2020年3月以来 , 货币市场利率已经逐步回升 , 但与常态水平相比仍有一定距离 。

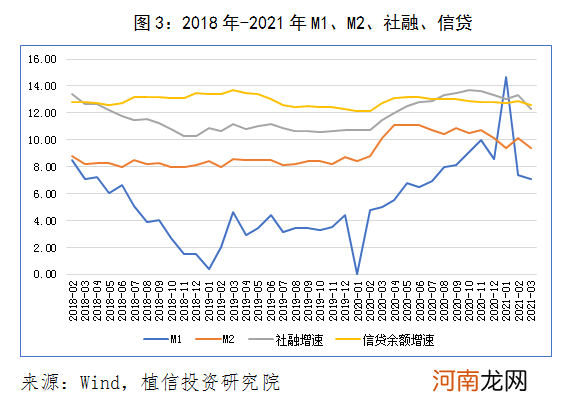

货币金融回归常态的步伐已经持续推进 。2020年2月以后 , 为应对疫情带来的经济衰退 , 信贷和M2出现了阶段性的快速增长 , 而社融在政府债券发行规模增长的推动下 , 大半年内保持较快增长 。2021年初以来 , 信贷增速放缓 , 一季度末为12.6% , 回归到了12-13%的常态区间 。社融增速开始明显放缓 , 一季度增速为12.3% , 2020年来为13.30% 。二季度后 , 随着国债去年发行量较大和今年相对减少 , 社融增速将进一步回落 , 达到11%-12%的常态区间 。2021年以来 , M2增速已经从2020年最高时的11%左右降至10%以下 , 一季度末已降至9.40% 。二季度后可能会伴随信贷和社融增速的放缓 , 进一步降至8-9%的常态区间 。

【连平:货币政策还需要“转弯”吗?】

文章插图

货币市场重要利率和货币金融增长的变化 , 清楚地表明货币政策回归常态已经和正在进行 , 有的方面已经基本实现 。这一过程体现了宏观政策保持连续性、稳定性和可持续性以及“不急转弯”政策的内在要求 , 回归常态和稳字当头仍将是下一阶段货币政策的主题 。

当前世界经济正在走向复苏 , 全球需求明显回暖 , 我国的外部环境正在发生积极的变化 。2021年以来 , 中国疫苗接种速度慢于主要的发达经济体 , 可能会有延迟开放的风险 , 不利于中国经济有效地获取世界经济复苏带来的积极效应 。国内外货币政策呈现不同步状态 , 全球主要经济货币政策继续执行量化宽松政策 , 而国内货币政策稳健并回归常态 , 从而可能会形成境内外的“资本流动压力差” 。美债收益率高企可能会压低全球资产估值 , 推动金融风险预期和市场波动传导至国内 , 增加金融市场风险隐患 。由全球需求和供给缺口导致的大宗商品价格大幅上涨 , 将会输入通胀压力 , 导致中下游产业承受较大成本上升的压力 , 尤其是对中小企业增加新的经营困难 。下一阶段 , 国际不确定因素和不稳定因素对中国经济的影响依然不能忽视和低估 。货币政策应保持高度警惕 , 既要增强灵活性 , 又要保持稳健性 。

- 新生宝宝该多抱抱还是多躺躺

- 时刻不松懈:小宝宝易生的意外事故

- 衣服烤黄了还能洗掉吗

- 干翻华为!手机巨头高调挑战 还说自己能赢 任正非:期待成为全球最强对手

- 投资总监万字解读!二季度如何赚钱?白马股还能涨吗?最新研判来了

- 王卫:顺丰控股二季度肯定不会再亏 但全年利润还不能回到去年同期水平

- 车门钣金修复要多少钱?新车车门被撞凹陷是换门还是修

- 红旗发动机是哪里产的?红旗车发动机是国产的还是进口的

- 两个月奶水不够还能调好吗

- 准妈妈见红和破水有何区别?是先见红还是先破羊水