3、供求关系舒缓导致PPI增长速率边际递减

文章插图

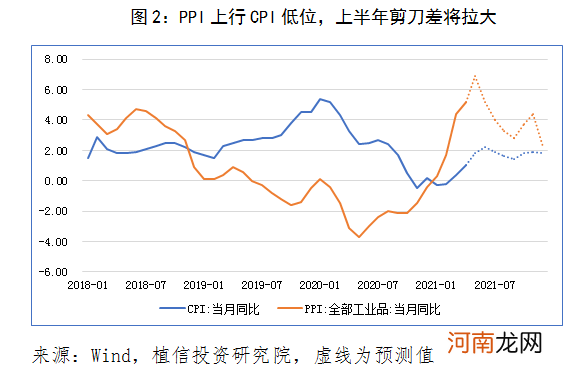

面对一轮大宗商品价格快速上涨的态势 , 通胀形势可能会对二季度以后的宏观政策尤其是货币政策产生影响 。在我国 , CPI在成本和需求的双重推动下 , 未来会有一轮向上的过程 , 但由于食品价格总体上较为平稳 , 2021年会相对较为温和 , 问题是如何看PPI的运行趋势 。

与2020年先下后上的走势不同 , 2021年PPI运行有可能先上后下 , 呈现同比上涨、环比涨幅逐渐放缓的局面 , 边际增速预计将于二季度末达到高点 。全球经济复苏步伐加快拉大商品供需缺口及主要经济体货币宽松导致通胀预期的不断提升 , 是推动此轮PPI上涨的主要动力 。美国CRB现货综合指数自2020年6月迄今已快速上涨了32.3% , 同期国内南华综合指数虽走势更加震荡 , 但亦上涨29.3% , 海外涨幅大于国内也侧面表明这一时期海外供给缺口更为突出 , 这是全球性初级产品供给弹性不足的具体表现 。

自2020年年底开始 , 国际原油价格在供给收缩、需求复苏及风险偏好回升等多重因素的驱动下快速上涨 。2月OPEC+减产协议的进一步约束叠加美国严寒对页岩油开采作业的干扰 , 石油供给承压 。OPEC+自2020年4月以来一直坚持减产 , 且减产协议履行率维持高位 。在今年1月新达成的减产协议中多数成员国将保持一季度产量不变 , 原油供给得到了有效控制 。美国严寒天气冲击原油生产 , 新钻井数自历史低位回升缓慢 , 目前仅为417口/月 , 而2017-2019年的平均值则为近1200口/月 , 距离全面恢复可能仍需两个季度以上 , 支撑了市场对油价的信心 。在需求方面 , 拜登政府1.9万亿美元的财政刺激计划推高经济增长预期 , 疫苗接种的顺利推进也利好“外出经济” , 能源商品和服务消费需求逐步释放 , 复苏前景支撑油价进一步上行 。

2020年 , 受疫情等因素影响 , 全球主要工业金属矿产量增速有所放缓 , 供求关系紧张进一步推升其价格走势 。中国粗钢、精炼铜和电解铝消费占全球比重分别达到50.0%、53.6%和55.8% , 已成为影响大宗商品需求的重要因素 。2021年中国基建投资增速可能略高于去年 , 新基建新能源产业有望继续发力 , 利好黑色及有色金属需求;上半年随着欧美疫情得以控制 , 经济复苏加速 , 海外大宗商品及相关产成品需求回暖 , 在供给端恢复速率低于需求端的前提下价格上升仍存在底部支撑 。而随着金属矿主要产地疫情因素消散 , 矿山生产和废旧金属的回收冶炼逐步回归正常 , 大宗商品供给或将有序恢复 。随着时间推移 , 海外经济体的复苏进程也将边际放缓 , 供需缺口有望动态收缩 , 大宗商品价格持续上涨缺乏长期稳定的基本面支持 。

除去供求关系的影响 , 疫情期间各国央行的低利率及量化宽松政策也为大宗商品领域的投资性需求提供了支撑 , 美元贬值和全球流动性宽松助推了大宗商品价格上涨 。疫情基本可控后 , 各国货币政策回调和可能带来的流动性回撤预期 , 美国经济恢复可能减缓美元贬值压力 , 等等因素有可能削弱远期大宗商品价格持续上涨动能 。

我国PPI月度同比走势与国际原油价格高度相关 。2020年原油价格下跌导致PPI全年持续负增长 , 下半年平均增速回升至-1.75% 。基数效应下2021年二季度PPI有望获得较高同比增速 , 但环比涨幅可能逐月递减 。原油价格自2020年二季度价格出现低点后逐步恢复 , 基数效应对三、四季度的影响将会有所减弱 。受经济复苏态势边际减缓和流动性回撤影响 , 大宗商品的价格涨幅可能也将在二季度后趋于和缓 , PPI增幅也将有所收缩 。相较于2016年 , PPI权重估算下调了石油、煤炭及其他燃料加工业的占比 , 上调了汽车制造业、计算机通信等行业的占比 , 后者随着技术迭代及供应链升级生产成本逐年降低 , PPI环比多为负数 , 长期迭代可逐渐对冲原材料价格波动对我国PPI的影响 。

- 新生宝宝该多抱抱还是多躺躺

- 时刻不松懈:小宝宝易生的意外事故

- 衣服烤黄了还能洗掉吗

- 干翻华为!手机巨头高调挑战 还说自己能赢 任正非:期待成为全球最强对手

- 投资总监万字解读!二季度如何赚钱?白马股还能涨吗?最新研判来了

- 王卫:顺丰控股二季度肯定不会再亏 但全年利润还不能回到去年同期水平

- 车门钣金修复要多少钱?新车车门被撞凹陷是换门还是修

- 红旗发动机是哪里产的?红旗车发动机是国产的还是进口的

- 两个月奶水不够还能调好吗

- 准妈妈见红和破水有何区别?是先见红还是先破羊水