_原题为:《“黑金”时代,大宗机会几何?——全球大类资产价格和配置探索系列(20201212)》

导读

大宗商品持续上涨,暴涨的黑色系是基本面坚挺背景下,供给扰动点燃的行情 。受益于海外生产需求带来资源品需求与国内共振的宏观背景,大宗商品未来半年仍然可期 。

摘要

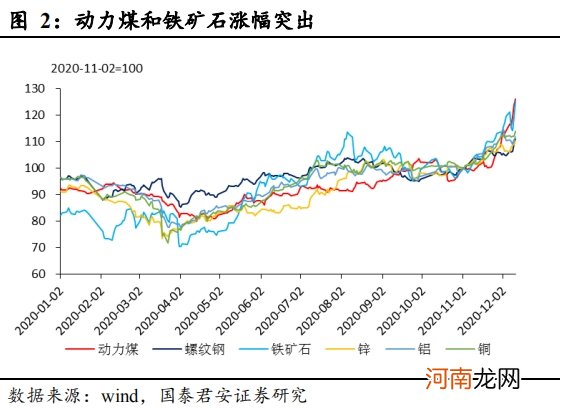

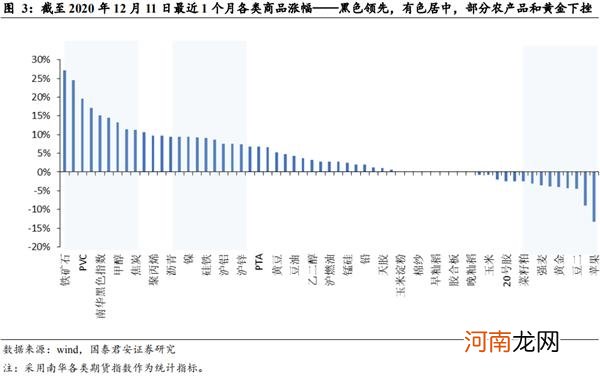

进入11月,大宗商品价格再次出现一轮快速上涨,呈现出资源品(铁矿石、动力煤)涨价>工业金属>化工品>农产品>贵金属的特点

“黑金时代”是基本面坚挺与供给扰动所造就的行情 。

(1)受益于国内经济强劲及地产超预期,钢铁需求旺盛国内钢材表观消费量10月同比增18%;

(2)铁矿石产量低于历史同期,港口库存近期快速下滑,钢材情况也较为类似,供需矛盾较大;

(3)供给因素扰动,点燃了铁矿石和螺纹钢的行情,主要表现为市场对中澳关系持续紧张的担忧以及淡水河谷的减产;

(4)动力煤因冷冬做实,需求大增,最新沿海八省日耗同比提升5.7%、库存同比下降15%;

(5)进口量持续下滑不足19年一半,供给增量最早也要在2021年一季度末才可以实现 。

大宗商品行情仍然可期——海内外需求共振是大宗上涨的宏观背景 。

(1)中国经济不仅在2020年风景独好,而且近期公布的PMI、外贸数据等也惊喜不断,推升大宗需求预期;

(2)海外复苏确定性高,随着疫苗落地明确,生产恢复,需求转向资源品,海内外需求共振;

(3)作为典型事实,热卷价格显示前期中国生产为主期间,价格超越欧美,而近期欧美则再次反超中国且上涨趋势更为陡峭,凸显需求向资源品转移 。

ARDL-ECM模型再评估——大宗商品短期上涨或过快,但2021年上半年仍有空间 。

基于我们建立的ARDL-ECM模型,更新预期模型到2020年11月且对假设进行更新,从而得到结论如下:

截止2021年6月大宗商品整体涨幅或达30%,能源涨幅最高或可达到50%、工业金属涨幅15%、农产品7%、贵金属或仅有5% 。

风险提示:

海外疫情冲击导致海外生产持续难以恢复,抑制海内外对原材料的需求共振 。海内外货币政策的快速收紧,压制市场流动性 。

正文

进入11月,大宗商品价格再次出现一轮快速上涨,进入12月第二周,国内黑色系商品更是上演了涨停潮,动力煤、铁矿石均一度涨停,行情波澜壮阔 。具体分析各类商品最近1个月的涨幅,大致呈现以下特点:资源品(铁矿石、动力煤)涨幅>工业金属>化工品>农产品>贵金属 。

【“黑金”时代 大宗机会几何?】

文章插图

文章插图

文章插图

对此,我们认为部分暴涨品种有一定的供给扰动,但整体看代表经济复苏的资源品需求的大宗品如工业金属、能源等具有宏观因素支撑,国内黑色系短期或上涨过快,但是以半年纬度视角,仍有空间 。

1、“黑金时代”:基本面“坚挺”,供给扰动点燃行情

1.1、 铁矿石与螺纹钢:库存快速下滑,中澳关系及淡水河谷减产点燃行情

1.1.1、 基本面“坚挺”——需求旺盛,库存近期快速下滑

2020年,国内经济除了出口超预期外,房地产投资也快速转正,增速也超预期 。在国内建设需求等带动下,国内钢材消费量快速攀升,10月,钢材表观消费量高达1.2亿吨,同比增长18%,体现了钢铁的旺盛需求 。

- 年末A股“绞肉机”仁东控股13跌停 神秘私募“精准逃顶” 还有神秘游资出货!

- 男子买到假茅台 一审判决“假的不一定质量不合格”被发回重审

- 租金支付周期超3月要“强监管”!南京8部门发租赁新政 还有多地也有新举措

- APP“跑路” 投资人血本无归!“甜蜜诱惑”背后竟是“杀猪盘”大骗局!最新调查来了

- “指数预测”失宠了!券商研究所转型 要这么干

- 妙用体态应对“淘气包”

- “菜鸟”妈妈的20个难题

- 家中有个“人来疯”!

- 妈妈为何变成“母老虎”?

- 婴儿应该如何防治鹅口疮