文章插图

文丨节点财经,作者丨零度

作为拥有超过140万持股户数的“散户之王”,京东方A(00725.SZ)在A股拥有很高的知名度,既有铁杆拥趸,亦不乏坚定的空头 。而自从2008年初创下12.87元/股的最高价之后,京东方A的股价十多年来长期处于低位区间的震荡状态,如何有效向上突破成为百万股民关心的大问题 。

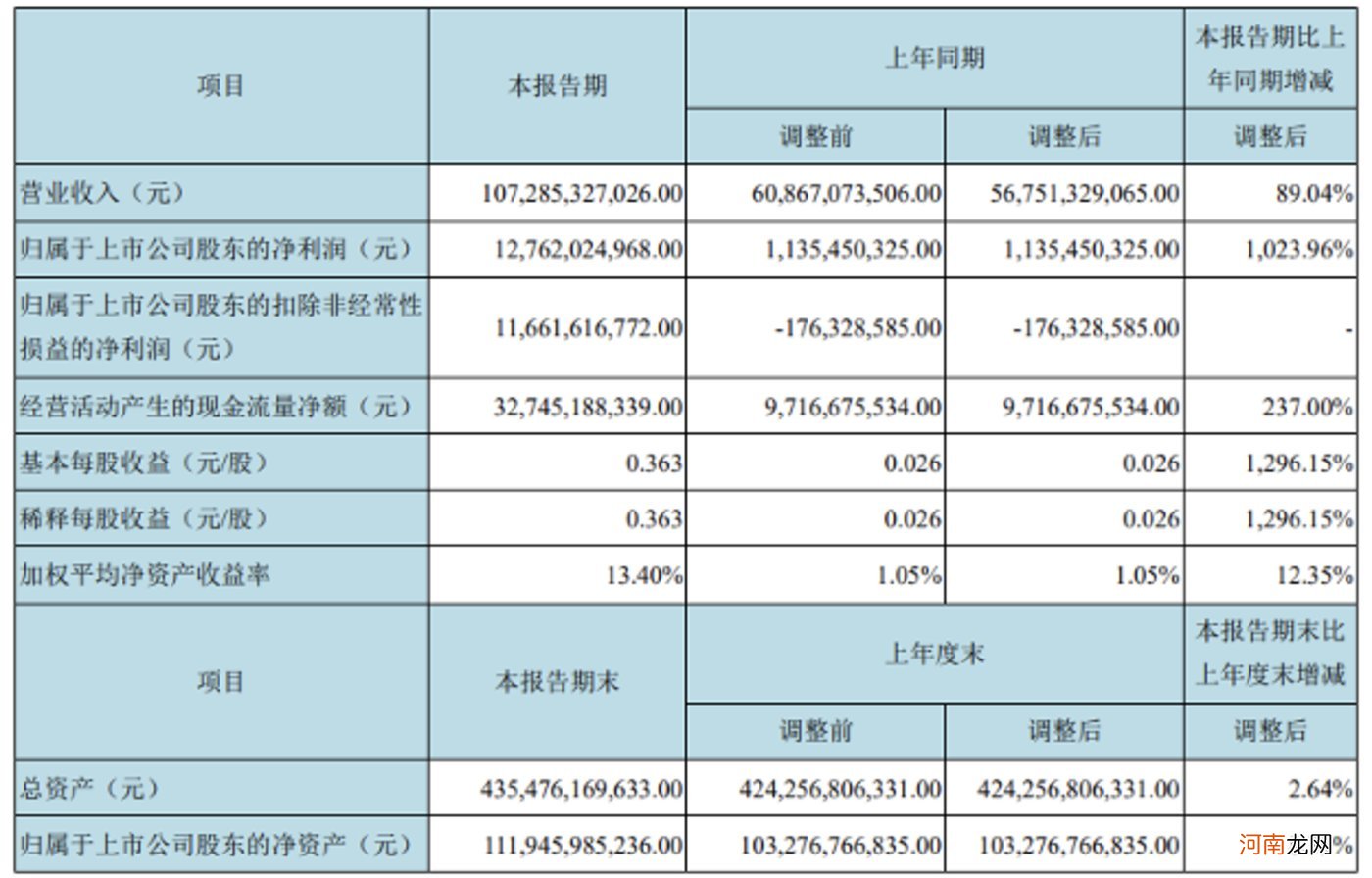

8月30日,京东方A发布2021年中报,作为世界面板龙头,其业绩再超预期,盈利水平达到历史新高 。2021年H1实现营收1072.85亿元,同比增长89.04%,实现归母净利润127.62亿元,同比增长1023.96%,综合毛利率提升至31.26%,同比增长15.49pcts 。公司2021年Q2单季度实现营业收入576.30亿元,同比增长64.72%,环比增长16.06%,实现归母净利润75.80亿元,同比增长1232.16%,环比增长46.28%,略超业绩预告上限 。

文章插图

图片来源:京东方A财报

与这样的业绩相对应的是,京东方A股价已连续四个月下跌,漂亮的业绩并未有效带动股价上涨,双方背道而驰 。

对此,京东方A董事长陈炎顺在业绩说明会上表示:京东方目前的市场价格是被低估的 。随后,8月31日,京东方A发布回购公司部分社会公众股份方案,表示“基于对公司未来发展前景的信心和对公司价值的高度认可,并结合公司经营情况、业务发展前景、财务状况以及未来盈利能力等基础上,公司拟以自有资金回购部分社会公众股份......”

那么,京东方A对自己在资本市场的价值评判是否准确呢?京东方A真的被低估了吗?

01、有老大的规模,却没有老大的估值

公开资料显示,截至9月6日收盘,京东方A的市值稳居半导体显示板块第一位,为2234亿元,第二名TCL科技为993.4亿元,差距明显 。截至6月30日,京东方A总资产为4355亿元,TCL科技为3022亿元,深天马A为782.5亿元;总营收京东方A为1073亿元,TCL科技为743.7亿元,深天马A为159.9亿元 。

从规模上看,京东方A可以说是半导体显示行业绝对的龙头老大 。从增长质量上来看,此次半年报显示,京东方A的净资产收益率为13.4%,TCL科技为18.96%,虽然略逊一筹,但也位于同行业前列 。

总体来看,京东方A目前的基本面在半导体显示板块算得上优秀,但与此形成鲜明对照的就是公司的估值水平 。目前京东方A的动态市盈率为8.75,TCL科技更低为7.32,这样的估值甚至与银行、地产、保险等传统低估值行业都有得一拼,与电子元器件行业18.28的均值相去甚远,远未达到行业平均水平 。

乍看之下,这似乎很不合理,资本市场待京东方A颇为不公 。

过去,“少屏”和“缺芯”在相当长的时间里困扰着中国电子信息产业,显示面板一度是中国第四大进口商品,每年面板进口额为500亿美元 。经过近20年发展,而今中国大陆显示产值已超过4000亿元,产业规模已处于世界首位,以京东方A为首的面板龙头为国家解决了“少屏”这一大难题 。在目前复杂的局势下,国家更是相继出台了许多利好显示产业的财税政策,甚至专门扶持新型显示器材、元器件的生产研发 。京东方A作为中国走向世界的国际化面板品牌 。

根据2021半年报显示,京东方A核心业务LCD面板(即液晶面板)继续走在世界顶端;传感事业医疗影像销量同比增长51%;MLED业务发展迅速,整体销量市场份额大幅提升;智慧系统创新事业智慧一体机形成4大系列产品线,销量同比增长2倍;智慧医工继续强化市场渠道建设,“1+4+N”航母事业群推进顺利 。

- 内裤洗不好可以“招惹”阴道炎 洗衣机洗内裤会感染吗

- 试驾长安UNI-V 性格突出的“偏科生”

- 新一轮融资已完成 “圈外人”能救爱驰么?

- 李维嘉代言奶茶店疑“翻车”,奶茶公司已被限制高消费

- “烩”菜的香,北方人才懂 大烩菜起个好听的名字

- 北京科兴和北京生物疫苗可以混打吗 第1针北京生物第2针北京科兴“混

- 三伏天怎么调理身体 三伏天如何调理身体

- 南京英雄胖哥求婚成功登热搜第一 34岁“南京胖哥”官宣求婚

- 重庆“英雄气”为什么引起共鸣 英雄气既是重庆的更是中国人的

- 为防自燃威马汽车私自“锁电”?官方回应