文章插图

图片来源@视觉中国

文丨读娱,作者丨指月在9月16日的“2021知乎商业大会”上,知乎对外宣布其平均月活用户数已经突破1亿,用户增长速度很可观 。富时罗素指数也在近日宣布知乎会正式纳入富时全球股票指数中国指数,对于上市时间还不长的知乎来说,这也是一个利好消息 。

知乎在上市后走上发展的“快车道”是必然的,从月活增长的速度来看,知乎在扩圈起步阶段做得不错,现在的知乎早已不再是一个小众的图文问答社区,而是最大的中文互联网内容社区之一,且暂时在问答这一细分领域中无可替代;但这两年的短时间、快速狂奔,“慢公司加速跑”的知乎也会有自己的难题出现 。

月活、营收大增,亏损扩大,知乎商业化仍有难题在今年3月知乎上市的分析中,读娱君提到知乎的2020年业务表现是:“在经历高速增长的互联网公司,处于商业化早期阶段,没有摆脱亏损且营收构成仍然较为单一,但亏损有收窄迹象,营收多元化也有生效的趋势 。”

从今年8月底发布的二季度财务报告来看,知乎业务高速增长、多元化趋势得到了保持,但亏损是扩大了的:

现在的知乎仍然处于高速增长的过程中,月活规模过亿就是标志性数据,营收方面,知乎2021年Q2实现营收6.38亿元,较2020年同期增长了144.2%;

文章插图

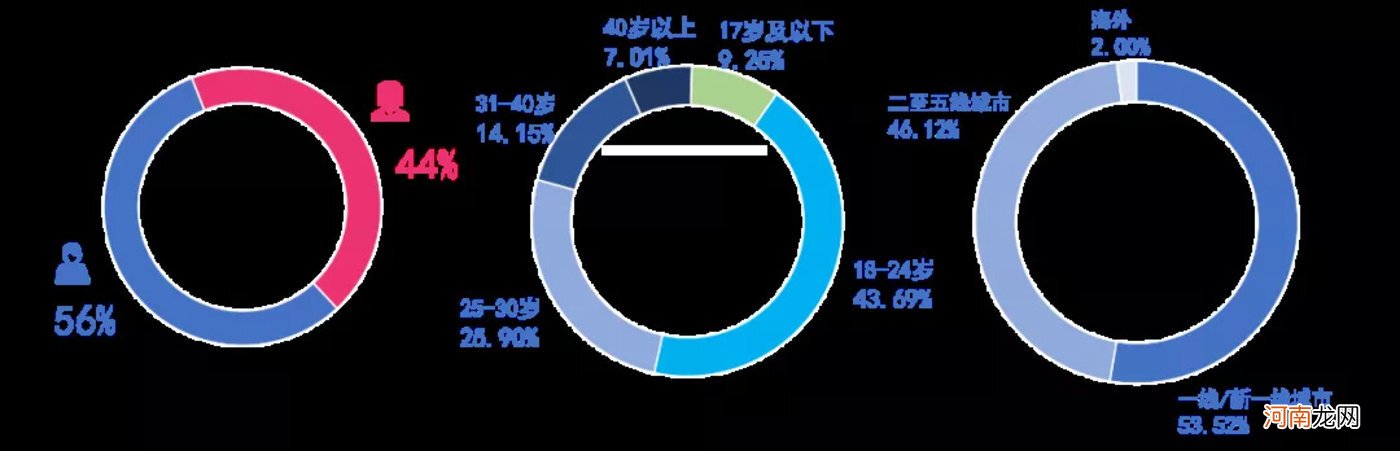

伴随着用户规模的高速增长,商业大会中也提到知乎目前的用户构成已经形成了男女平衡、年轻化的特征:女性用户占比达到47%,18—25岁的年轻用户群占比达到40%以上 。这似乎利好电商业务的发展,会上提到2020 年全年 GMV 是 50 亿,2021 年上半年同比增长达到148%,考虑到在问答中加入商品的创造者明显更多,电商业务有有望成为下一个增长点 。

文章插图

知乎三大主要业务广告、内容商业化解决方案和付费会员收入占比约为39%、32%、24%,其他业务约5%,内容商业化解决方案收入占比大增,多元化营收趋势基本得到证实;

但同时,知乎二季度净亏损已达3.21亿,上年同期为净亏损1.161亿元,亏损大幅度扩大,如果加上Q1的亏损,知乎上半年亏损了6.46亿元,已经超过2020年全年 。

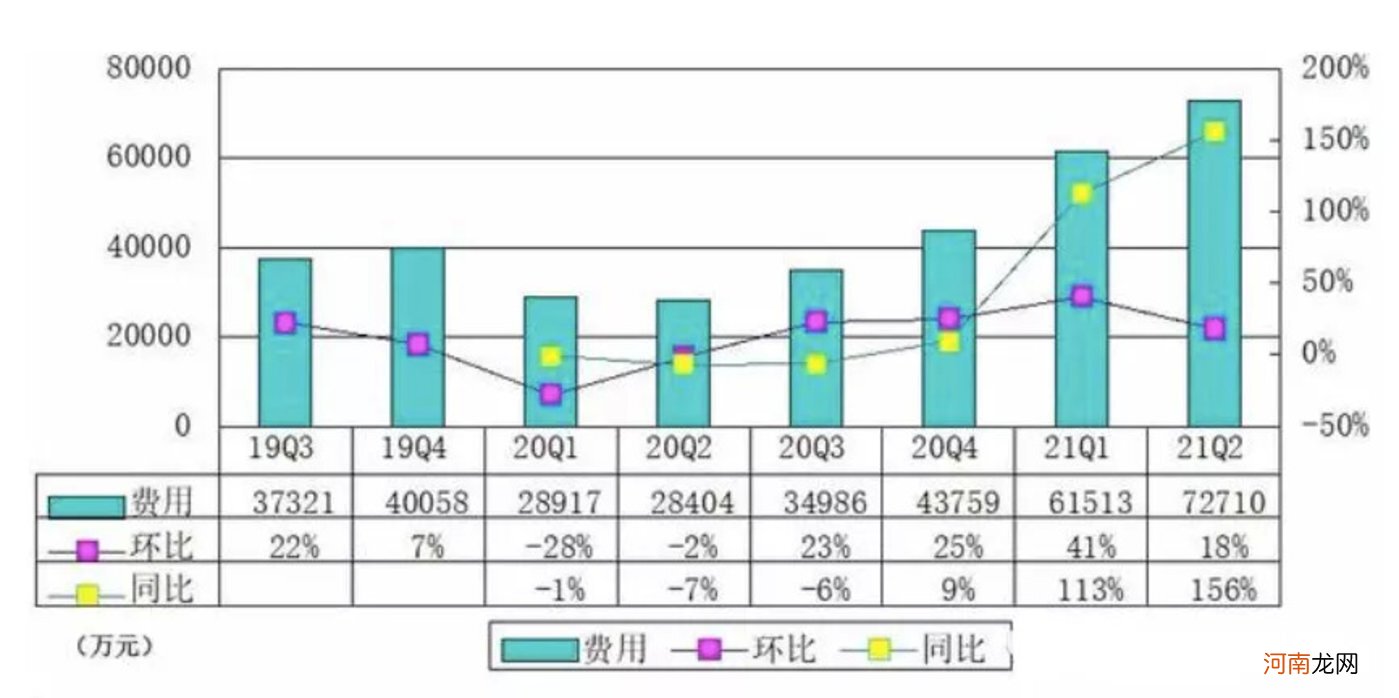

从财报来看亏损原因主要来自运营费用的高涨 。今年二季度知乎总运营费用达7.27亿元,同比增长156% 。其中销售和营销费用为4.432亿元,同比增长高达202%——为了吸引新用户,知乎花费的成本着实不小 。

文章插图

对于互联网公司来说,这种“快速扩大规模、无视短期亏损”的投入模式并不罕见,如果就此否认知乎的商业模式显然是不客观的,但从目前来看,知乎商业模式的可持续性究竟如何,仍然存在着大量不稳定因素 。

首先,广告、内容商业化解决方案、付费会员收入三大业务构成中,广告业务基本依赖于流量规模,发展情况大致取决于知乎维持、发展用户规模的可持续性 。增长最为迅猛的是内容商业化解决方案,是一项为品牌提供内容营销方案的“效果广告”,与广告业务其实同源,区别在于展示形式和营销策略,知乎招股书中曾经提到“商业内容解决方案的整体点击率是传统广告的2倍”,这显然是一种更细致高效,也更有利可图的广告模式 。

广告业务与平台所能触达的用户规模是正相关的,知乎的“问答”调性更赋予了这种触达精细化的特征 。知乎花费大量销售和营销费用所催生的高月活增长,理应是知乎广告业务增长的支撑 。但目前来看,知乎在广告业务上可能还面临两个挑战:

- 掘金千亿婴幼儿辅食市场

- 福特汽车公司的市值首次突破1千亿美元

- 3000亿元宠物经济的背后乱象:猫的子宫、身体与生命,全都是钱

- 一块月饼的“内卷”之旅

- 亚马逊与意大利工会达成协议

- 宋PLUS DM-i斩获12月全国混动车型上险冠军

- 亚马逊正式进军埃及 souq更名Amazon

- 亚马逊与英国连锁超市Co-op深化合作

- eBay公布国庆节物流方案服务时间

- 七杀在月柱成就好吗 权利野心理性精明