文章插图

图片来源@视觉中国

文丨志象网,编译丨The Ken,作者丨Yunindita Prasidya在Instagram上,一位20多岁的网红在直播推荐一个新兴的美妆品牌,直播内容包括产品线是怎样的、多大的优惠力度以及能够下单的平台 。

类似拼多多早期在微信推广的方式,在WhatsApp的群组里,一位中年妇女也会经常跟朋友们分享打折的家居用品(购买链接),然后通过在App上拼团,以折扣价参加线上的团购 。

而在社区团购的场景下,一位团长会定期收集社区居民的网购订单,然后大量订购货物,并在到货后将其派送给社区居民 。

三种不同类型的销售,都属于同一类别:社交电商 。

在印尼,这种类型的电商正在大行其道 。它可以是视频直播、群组团购或社区团购的形式 。虽然在印尼第一种模式主要存在于社交媒体平台上,但后两种模式已越来越多地被印尼社交电商创业公司所采用 。

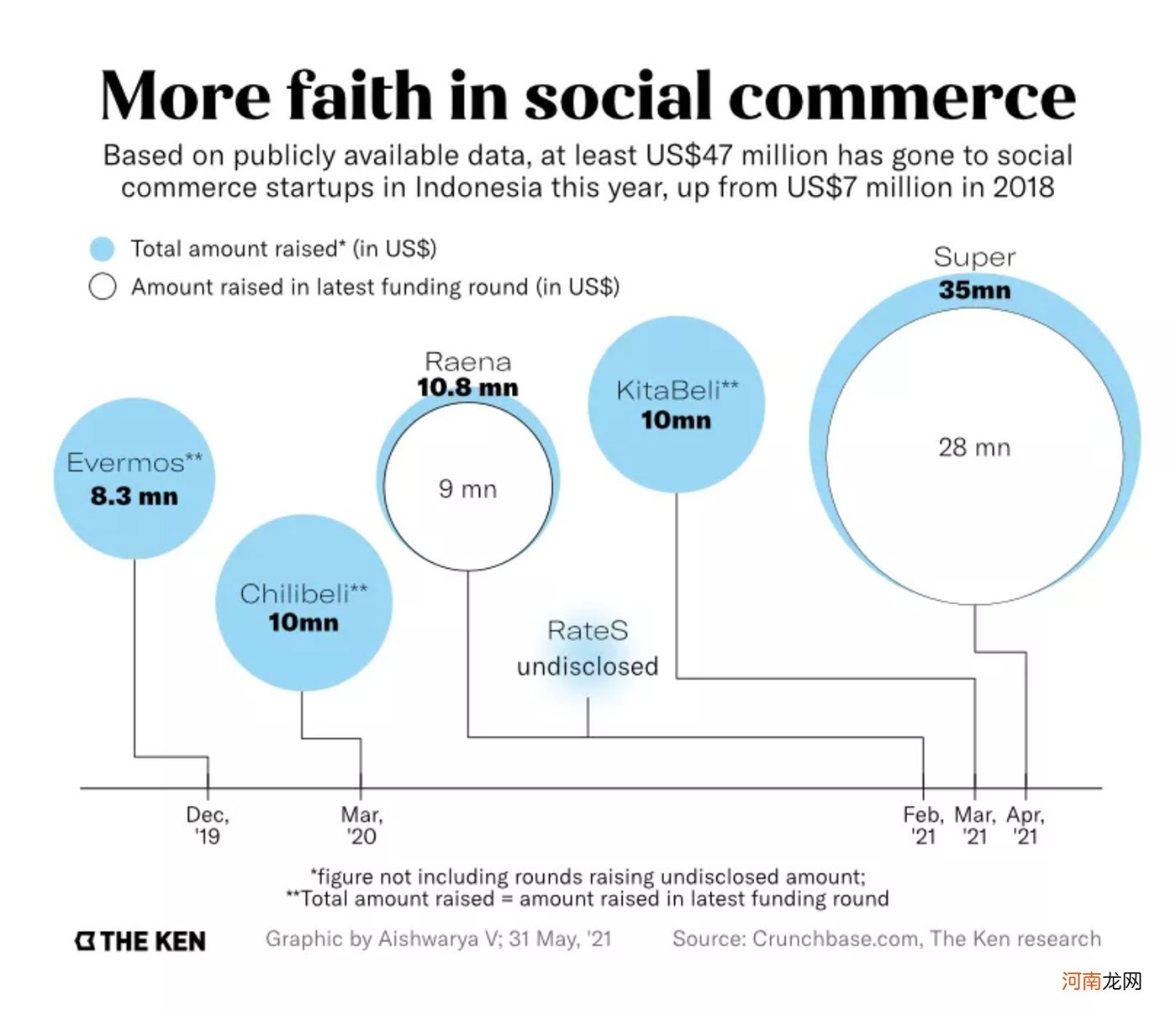

当前,印尼正遭受新一波新冠疫情的重创,但这掀起了数字化和电商的热潮,其中尤以Super、Chilibeli、KitaBeli和RateS等创业公司为甚 。这四家初创公司成立时间都未超过三年,它们告诉The Ken, 2020年它们的业务每月增长率都是两位数——RateS大约增长了30%,Chilibeli增长了30-50%,KitaBeli每月增长2倍 。Super拒绝透露细节 。

这并不奇怪,因为印尼的社交电商行业仍处于起步阶段 。根据麦肯锡的一份报告,预计到2022年,这一数字将从2017年的30亿美元增至150亿至250亿美元 。在这种增长的背景下,许多风投公司都将赌注押在这些萌芽中的初创公司身上 。

文章插图

从社交电商在印度和中国的规模来看,印尼可能会在未来几年迎来一两个社交电商独角兽 。印度的Meesho 花了六年时间,在软银领投3亿美元后才在今年4月晋升独角兽,Facebook也是其投资者之一 。而拼多多在成立两年后的2017年就已达此成就,并于2018年登陆纳斯达克 。

然而,对于印尼新兴的社交电商初创公司来说,通往“独角兽王国”的道路并不明朗 。这四家公司仍在试验不同的战略,以激发该行业的潜力 。

一家企业区别于另一家企业,主要在于三个因素:它所采用的社交电商模式,它所关注的产品类别,以及它所经营的地域 。基于这三个因素,有许多不同的方法可以进入市场 。而对于每一种选择,总是有一个权衡 。

例如,如果一家企业决定探索偏远的、未开发的地区,就必须找出一个最佳的供应链并解决物流方面的挑战 。如果它采用社区团购的转售模式,利润微薄,因为需要给转售商分一杯羹 。它还必须选择正确的产品类别,以便快速扩展 。

这是在理想的增速和可持续发展之间的两难选择 。而在许多情况下,它们并不齐头并进 。

The Ken 采访了以上四家公司的创始人,了解他们的商业模式以及他们如何解决这一困境 。

目前还没有一个明确的赢家 。

Super公司的物流打法Super公司成立于2018年4月,在4家公司中成立时间最长,今年4月获得了由软银亚洲风险投资公司牵头的2800万美元的B轮融资 。这家公司专注于通过经销商模式,出售快消品(FMCG) 。

其战略瞄准印尼二、三线城市和农村地区,在这些地区,像Tokopedia和Bukalapak这样的传统电商的存在有限 。这批初代电商平台的大部分用户,都在大都市 。

根据Statista的数据,印尼首都雅加达的电商用户约占全国的58% 。但雅加达只有大约1060万人口 。其余的2.6亿人生活在二线和三线城市,甚至更远 。根据市场研究公司eMarketer的数据,这也是为什么电商销售在印度尼西亚的零售总额中仍占不到10% 。

- 高血脂能喝牛蒡茶吗优质

- 亲民车有哪些越级配置?实拍小蚂蚁甜粉款

- 本田e:NS1上市在即 电动汽车有了驾驶乐趣

- 亚马逊在九个加拿大站点面临卡车司机工会运动

- 每天开车回村种地 专家建议农民在县城买房住

- 处于孕期的妈咪能吃樱桃吗 孕妇能吃樱桃吗

- 蔚来签订办公室租约 或准备开始在美销售

- 街电、搜电:共享充电宝在线商铺点位突破百万

- 老婆背叛你了怎么办?这是我见过的最实在的答案

- 中国留学生在法国“捡垃圾吃”走红,国外的“垃圾”和“空气”真的那么香甜?