文章插图

图片来源@视觉中国

文 | 锦缎还得从恒大聊起 。

据不完全统计 , 包括索菲亚、皮阿诺、志邦、金螳螂、嘉宝莉、立邦等家具建材家装企业都与恒大集团建立了合作 , 采购金额高达百亿级 。

“恒大事件”并不是没有先兆 , 但家具建材公司还是“明知山有虎偏向虎山行” , 这背后隐含着整个家居建材市场的一大困境——流量 。

本文将以流量为切入点 , 聚焦定制家居行业所面临的困局和渠道转型 , 并选取5家定制家居公司——包括欧派家居、索菲亚、尚品宅配、志邦家居、金牌橱柜 , 从六个维度进行比较研究 , 探讨行业未来复苏的可能性 。

01 精装工程:富贵险中求

目前定制家居行业的渠道主要分为三类 , 零售经销、工程及整装 , 而后两个渠道是近些年来定制家居公司的转型主攻方向 。

行业内出现了一个新的渠道结构模型——“532渠道” , 即零售经销渠道只占50% , 另外30%是工程精装修项目 , 20%则是整装公司渠道 。这被认为是未来一段时期内定制家居公司渠道业务的结构组成 。

实际上 , 尽管面对着地产股大熊市 , 如今定制家居业内特别看重这30%的工程渠道所带来的营收增长 , 最主要的原因在于——流量成本基本为零 。

反之 , 零售渠道需要招揽庞大的经销商队伍 , 而经销门店的运营成本也会间接传导至定制家居公司的报表上 , 分摊门店的房租、人力等运营成本 。

随着地产告别高增长、建材家居大卖场遇冷、客户更加注重一揽子家装体验等大环境的变化 , 如今家居公司面对的流量逐渐减少 , 而同业竞争更加激烈 , 对于龙头品牌可能综合来看是利好 , 但对于二线品牌而言 , 则又会面临被拉入“流量泥潭”肉搏的情况 。

所以 , 尽管工程业务可能带来很长的账期 , 甚至列入坏账提及损失准备项目里 , 但这一来是概率问题 , 二来未来再合作的工程项目的考察标准将会重构 , 还有就是精装修渗透率的提升 , 工程精装修项目市场只会越来越大( 或者说越来越重要 ) , 成为定制家具公司们的必争之地 。

认清了流量之于目前定制家居行业的意义之后 , 再结合具体公司的发展情况就可以找到他们之间不同的发展思路 , 文章将选取5家定制家居公司作横向对比 , 包括欧派家居、索菲亚、尚品宅配、志邦家居、金牌橱柜 。

由于尚品宅配没有工程业务渠道 , 所以将其排除此环节 。

文章插图

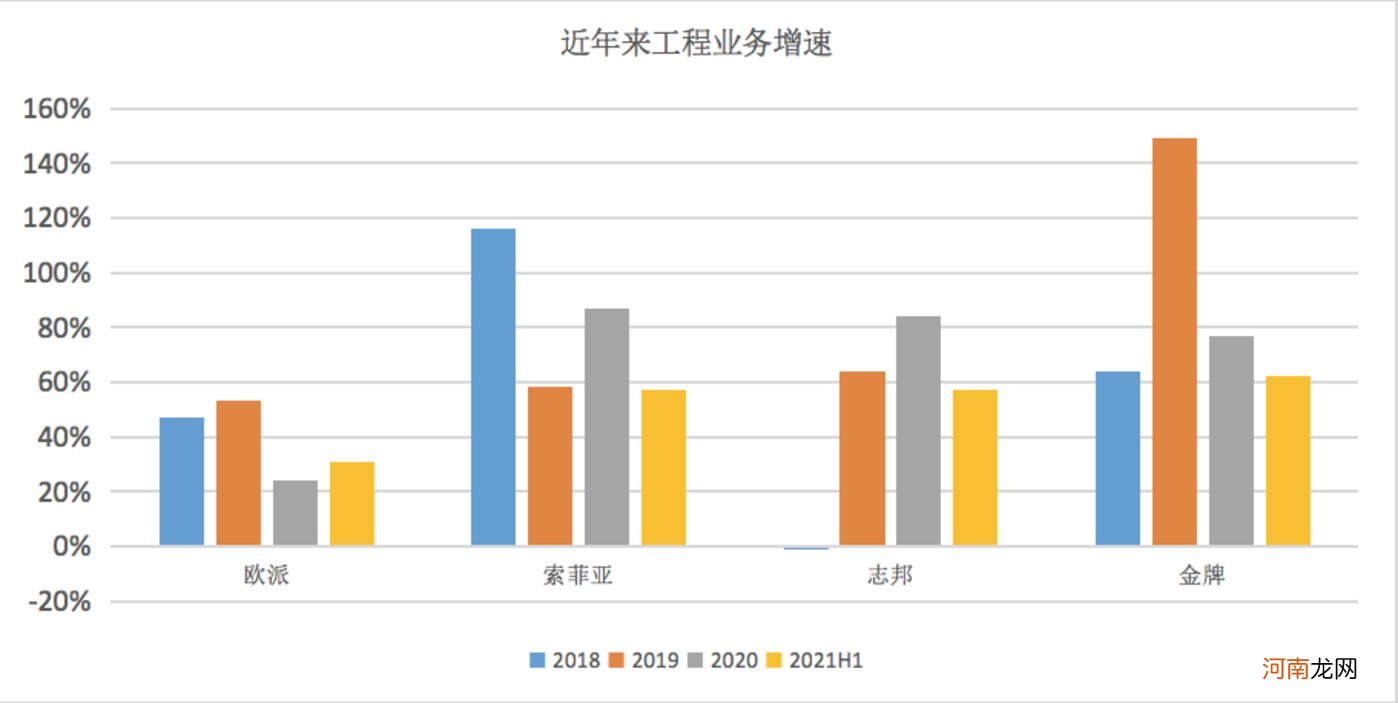

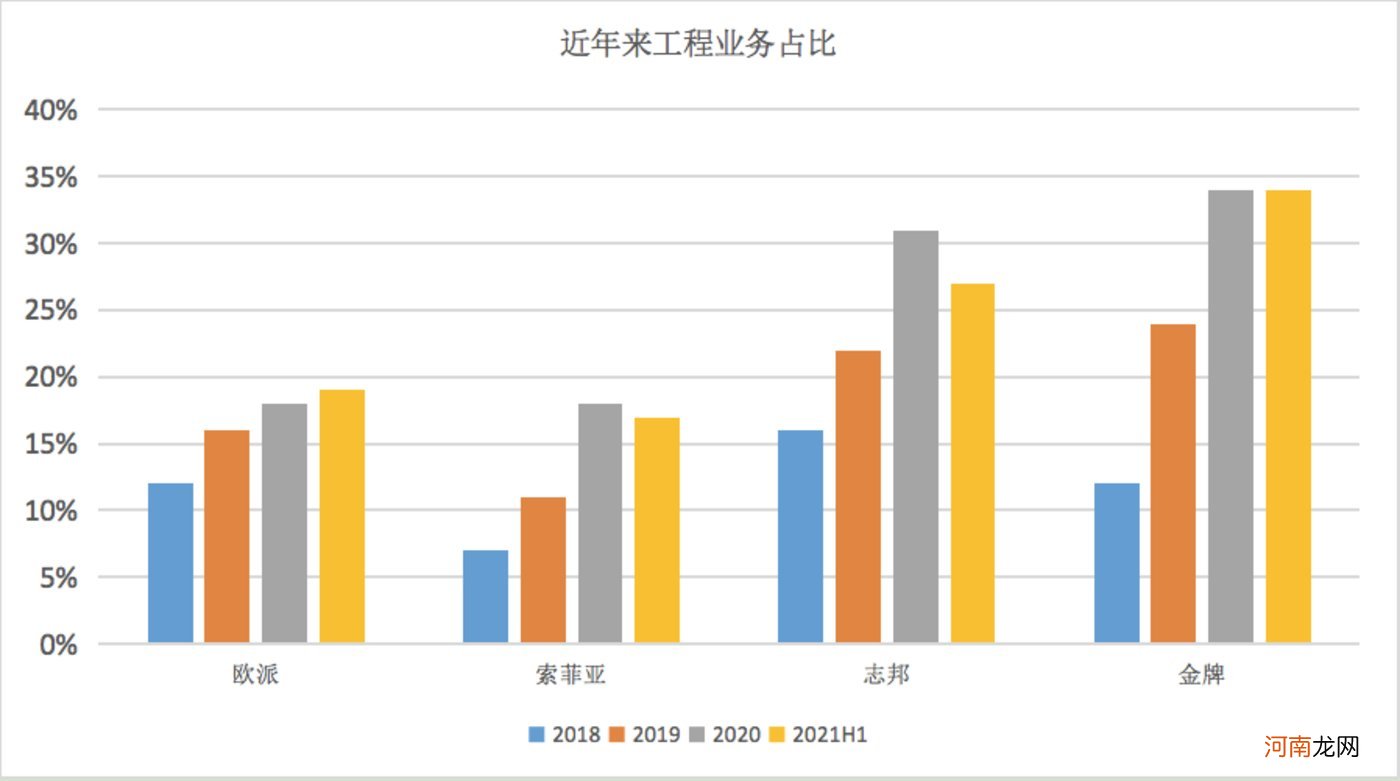

文章插图

一边是零售流量困局 , 一边是可能发生的工程项目暴雷 , 上面4家公司已经用脚投票 。欧派和索菲亚作为定制家居行业的龙头和龙二 , 工程业务项目的占比低于20% 。其中 , 索菲亚近年的增速高于欧派 , 其工程业务规模近3年来翻倍 。

相比于龙头和龙二 , 第二梯队的志邦和金牌在工程业务上要激进很多 , 其中金牌无论是增速还是占比均高于志邦 , 而今年上半年志邦的工程渠道占比有所下降 , 这可能是其已经开始有意识地放缓了步伐 。

- YYDS是什么梗

- 基金大佬为什么突然“撂挑子”?

- “北上广硬拼,不如小县城掘金”

- 舍得酒业正面澄清“老酒造假”质疑:老酒储量真实,拥有12万余吨老酒

- 抖音:开展账号运营治理行动,重点整治违法违规账号“转世”等

- 快手电商上线“直播诊断”功能可视化数据协助商家复盘运营效果

- 奇骏销量“成谜” 东风日产2月销售6.36万辆

- “妖镍”来袭 两交易日大涨248%

- 摄影中“白加黑减”的意思及实战应用

- 当代人的“二手生活”