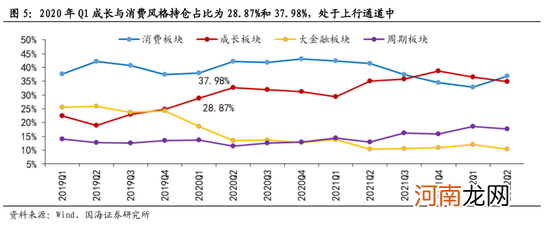

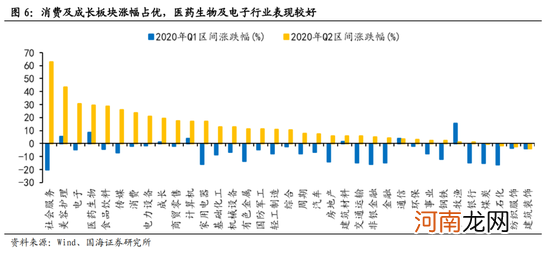

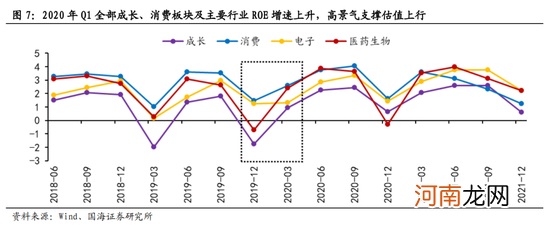

在此阶段消费、成长板块的市场拥挤度指标达到峰值时基金持仓比例尚未触顶 , 后续在市场调整结束后 , 前期产生拥挤的主要行业在基本面的支撑下表现向好 , 医药生物、电子超额收益显著 。2020年Q1消费、成长板块的市场拥挤度指标达到峰值时基金持仓比例尚未触顶 , 且除电子和计算机行业拥挤度较高外 , 其余行业拥挤度未升至极值 。后续一个季度中 , 市场在Q1暴跌的基础上实现V型反转 , A股整体大幅拉升 , 其中上证指数涨幅8.52% , 万得全A涨幅14.74% , 主要原因在于各国实施的货币宽松及财政刺激政策 。具体来看 , 在2020年Q1产生拥挤的风格板块中 , 消费及成长获益于基本面指标的大幅回升 , 在Q2的涨幅分别为19.53%、23.70% , 超越了同期的金融和周期风格 , 这一时期两个板块的基金持仓占比也达到峰值;具体行业中 , 医药生物(+29.42%)、电子(+30.73%)行业涨幅均位居全行业前五 , 净利润增速及ROE同比增速的拉升对其阶段性占优起到积极作用 , 两行业的机构持仓也于同时期触及高点 。计算机和汽车行业的基本面修复相对较差 , 区间涨幅分别为17.18%和7.49% , 相对靠后 , 其中汽车的基金持仓占比在Q1落至谷底 。

文章插图

文章插图

文章插图

1.3、2020年Q4至2021年Q1消费板块

2020年Q4至2021年Q1 , 消费板块交易拥挤度高企 , 其中食品饮料、医药生物行业拥挤度指标远高于同期消费行业 , 经济基本面的利好叠加资金抱团现象或为主要原因 。2020年Q4至2021年Q1期间 , 消费风格交易拥挤度相较于其他风格处于高位 , 分别于2020年12月和2021年1月多次超出0.8的阈值 。从消费板块的主要行业来看 , 食品饮料和医药生物拥挤度指标分别于2021年1月份录得0.96和0.81的峰值 , 远超于0.8的拥挤分水岭 。基金持仓方面 , 消费板块的基金持仓占比在2020年Q4达到了峰值 , 从2019年一季度的37.64%逐渐上升至2020年四季度的43.13% , 表现远高于其他风格 。此外2020年Q4机构在消费板块的资金配置比例超出市场16.85% , 侧面说明机构看涨消费板块 。从消费板块中的细分行业来看 , 2020年Q4至2021Q1间 , 食品饮料和医药生物的基金持仓占比远超其他行业 , 其中食品饮料持仓占比于2020年Q4升至18.19% , 为过去两年来的顶点 。医药生物行业则在2020Q4至2021Q1高企不下 , 超出占比第三的家用电器8.3个百分点 。此外 , 基金机构持股集中度在2020年四季度有所提升 , 资金抱团现象较为普遍 , 公募基金机构增持较多的股票中 , 白酒和医药生物个股占比相对较多 。从这一时期的交易背景来看 , 进入2020年四季度后 , 虽然全球疫情尚未得到完全控制 , 但经济复苏的势头已经较为明确 , 我国GDP同比增速从一季度的-6.9%逐渐上升至四季度的6.4% , 叠加美、日、欧等主要经济体多数采取激进的财政和货币政策 , 全球市场流动性得到强力支持 , 我国出口形势于2020年下半年出现超预期的反弹 , 其中食品饮料出口价格指数明显回升 , 叠加内需的复苏 , 消费板块基本面较为利好 。

- 拼多多砍价窍门有哪些,拼多多的砍价的3大策略?

- 产品网络营销有哪些网络营销产品5大策略?

- 想创业如何找项目,想创业找项目的3个策略?

- 如何优化学习,优化学习的18个策略,让孩子成为学霸?

- 摩根士丹利华鑫基金余斌:ESG策略有效性有望持续提升

- 上半年实现正收益债券策略私募占比接近八成

- 上半年私募CTA策略以4.39%涨幅遥遥领先

- 策略模型是什么意思,策略模型的体验设计的思维结构?

- 外贸网站优化策略三:7款强大的SEO工具?

- 媒体策略怎么做,企业如何布局媒体策略?