文章插图

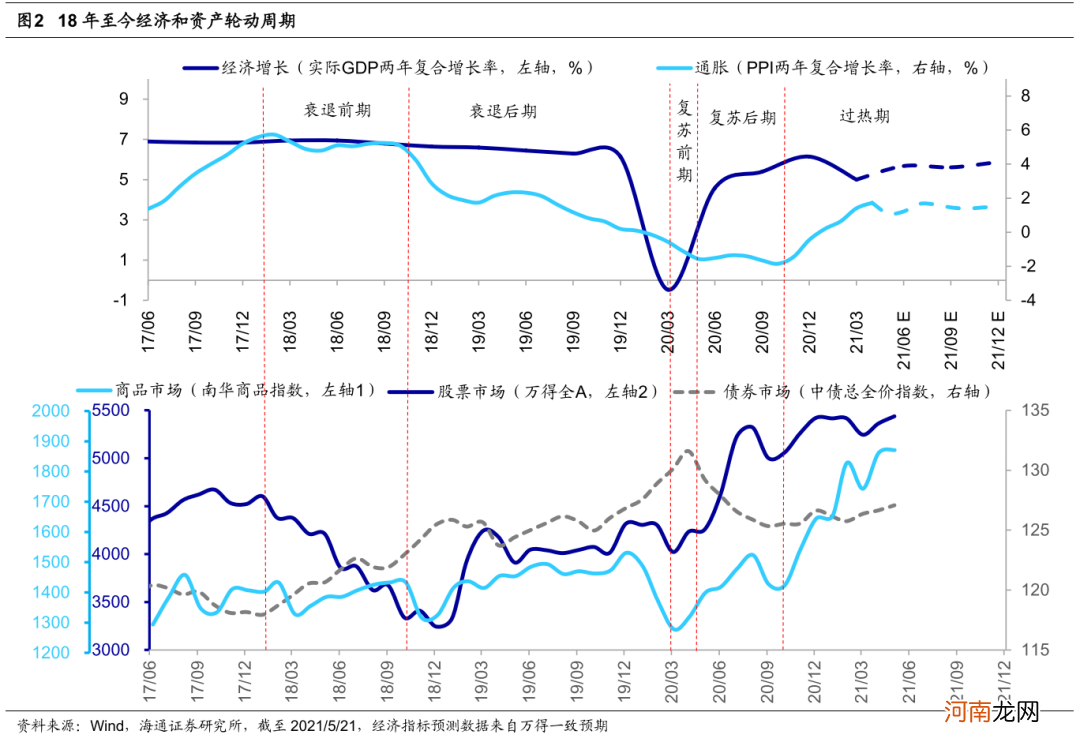

那什么时候经济进入滞胀期?我们认为要看何时通胀开始大幅上行,而这要看疫苗接种进度和全球经济复苏情况,在上周周报《通胀前期盈利上、股市涨-20210516》中我们指出,疫情下全球经济的复苏与08年之后的复苏不同,这次的复苏是分批的,我国去年下半年复苏,美欧今年复苏,而其他新兴市场国家可能要等到明年 。根据世界银行预测,2021年我国实际GDP增速为8.4%,那么2020-21年两年年化增速将达5.3%,与疫情前2019年的5.8%相差无几 。但世行预计2021年美国实际GDP增速为6.4%,欧盟为4.4%,对应两年年化增速和19年增速分别为1.3%(2.2%)、-1.0%(1.7%) 。相比之下,世行预测大部分新兴市场国家2020-21年GDP年化增速为负增长,要等2022年才能恢复疫情前的水平 。在这种复苏背景下,我们认为今年PPI的高企是基数原因导致的,真实的基于经济周期运行的通胀压力可能明年才会显现,届时经济才会进入滞胀期 。明年上半年将是一个重要的观测窗口期,重点关注海外需求复苏对商品价格的影响 。

文章插图

2、盈利估值对比看牛市未完

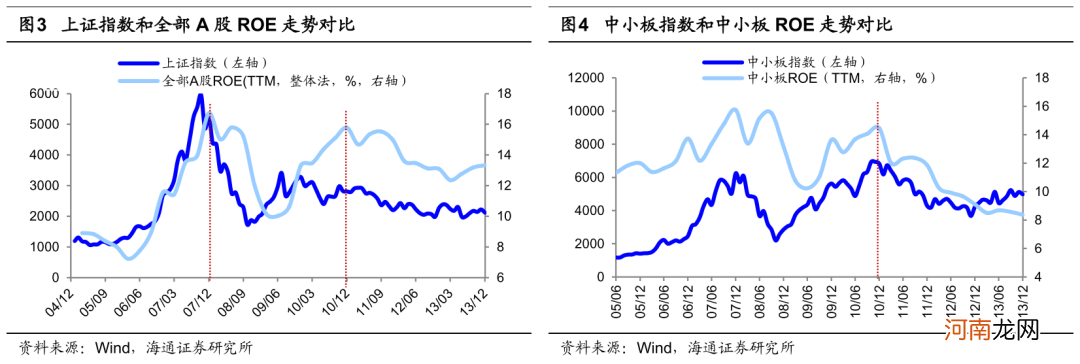

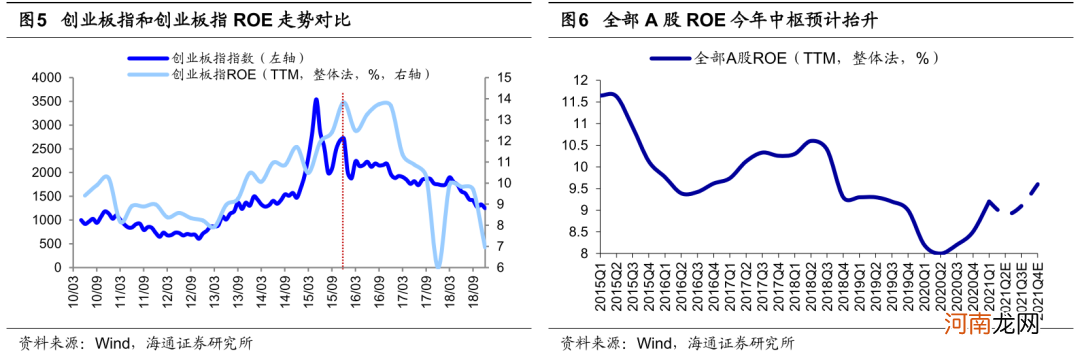

今年盈利扩张中,历史显示,指数与ROE更相关 。前述我们从大类资产配置角度来论证了股票市场今年依旧有机会 。回到股市本身来看,我们认为19年以来的牛市依旧没走完 。回顾历史,过去三轮牛市高点均对应着业绩高点,具体而言:2005/06-2007/10牛市期间,上证指数和沪深300高点在07年10月,全部A股ROE高点在07Q4.2008/10-2010/11牛市期间,上证指数和沪深300在 09年8月达到高点,此后直到09年8月-10年11月持续高位震荡,中小板继续上行,高点在10年11月,ROE高点在10Q4.2012/12-2015/06牛市期间,创业板开始结构性牛市,创业板指盈利高点出现在15Q4,而由于清查配资等去杠杆因素,创业板指在15年6月出现高点,在业绩向好的催化下,15Q4创业板指反弹幅度显著 。这次全部A股ROE从20Q2的7.9%见底Q3开始回升,21Q1A股ROE升至9.2%,目前只回升了3个季度,按照历史经验,A股盈利上行周期一般持续6-7个季度,按此推算,ROE有望回升至21年底22年初,以此推断今年指数大概率继续上涨,即延续19年初开启的牛市格局 。我们预计全部A股21Q2-Q4三个季度对应的ROE(TTM)分别为8.8-9.0%、9.0-9.2%和9.5-9.7%,归母净利润同比增速的范围为18-24%,对应两年年化增速范围为12-15% 。剔除金融后,全A增速范围为31-32%,两年年化增速约为18% 。具体的测算详见《盈利在高位?不,低位——20年年报及21年一季报点评-20210501》 。

文章插图

文章插图

【海通策略:上证综指今年已经收阳 市场仍充满机会】展望未来,A股估值中枢正在抬升中 。除了企业盈利外,部分投资者还担心当前市场估值较高,今年货币政策较去年边际收紧的背景下,股市估值可能有压力 。然而我们测算,当前A股估值实际上处于中位:从PE/PB看,目前(截至21/05/21,下同)沪深300PE(TTM)为14.2倍,处于处05年以来从低到高58%分位(08/10来为70%),PB(LF)为1.65倍,处05年以来从低到高44%分位(08/10来为55%),估值矛盾不算大 。展望未来,站在中长期视角看,我们认为A股未来将类似1980年代之后的美股,估值中枢有望上移,这源于三个层面:①ROE上行 。1980年以来美国虽然宏观经济增速放缓,但产业结构升级加速,最终企业盈利保持高增长 。当前我国经济步入高质量发展阶段,产业结构升级步伐逐渐加快,工程师红利正快速形成,5G、新能源技术等领域已经取得一定优势,以智能制造为代表的高附加值制造业正快速崛起,A股ROE中枢有望上升 。②利率下行 。1980年代后美国GDP增速放缓带动利率下行,2008年以来我国名义GDP增速中枢已处在下移趋势中,预计利率中枢也会下移 。③居民资产配置转向 。我国产业结构正经历从工业主导转向信息+服务业主导的转变,整个社会的融资结构将从以银行信贷为主导转变为以股权融资为主导;同时,我国人口结构随着人口年龄中位数的提升而发生变化,居民住房需求将逐渐饱和;在产业结构和人口结构变化的影响下,我国居民资产配置中权益比例有望上升 。因此综合来看,目前沪深300 14倍的PE和1.7倍的PB并不贵 。

- 李迅雷:中国通胀总体可控 政策不会太放松

- 如何打造完美生育通道?

- 抖音视频通话怎么没有来电声音

- 国君策略:横盘震荡不会长久 将挑战4000点

- 产妇坐月子能吃海参吗

- 券商中期策略陆续出炉 顺周期投资分歧凸显

- 国君策略:下一阶段大盘将挑战4000点 看好券商等五大板块投资机会

- 任泽平:此轮大宗商品价格高点临近 未来5年买三种硬通货

- 切记!剖腹产后7大危险动作千万别做

- 自闭症可以通过训练治疗吗