风险提示:全球经济增速下行;中、美货币政策宽松不达预期;大国博弈风险

正文

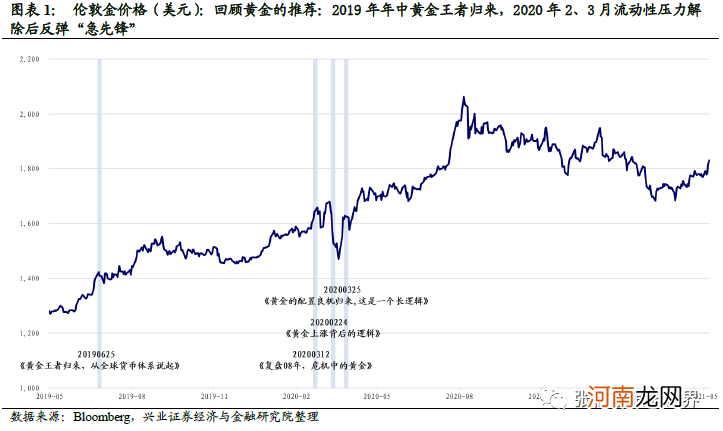

1、回顾我们对黄金的推荐:2019年年中推荐黄金“王者归来”,2020年3月流动性压力解除后建议配置黄金

文章插图

2、中短期,今年2季度黄金迎来做多窗口期

今年二季度,海外通胀上行,美债长端名义利率大概率将维持区间震荡,美国长端实际利率受压将驱动黄金反弹,中短期美债实际利率是黄金定价之锚,该规律终将发挥威力 。

文章插图

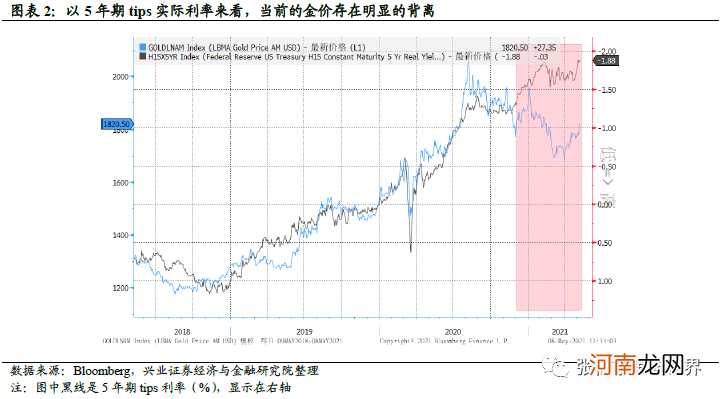

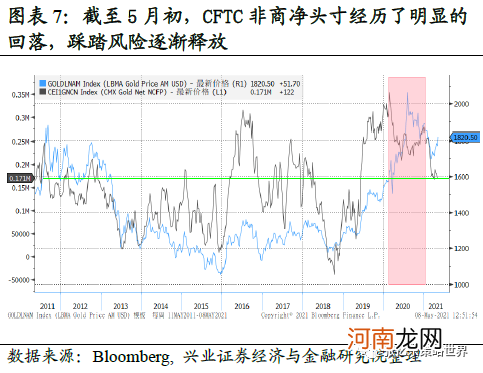

黄金一季度明显调整,当前的实际金价和实际利率走势所预示金价存在背离 。以5年期tips为例:2021年开年之后,5年期tips所显示的实际利率大幅走低,但一季度黄金大跌 。3月底4月初以来,黄金重回升势,但与实际利率背离仍大 。

展望2季度,导致了黄金1季度大幅调整的2个变量都有所好转:

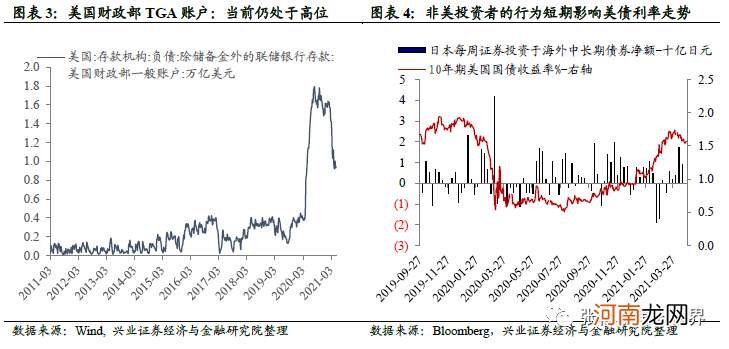

变量一:美债收益率,1季度急升,2季度名义利率有望维持区间震荡 。我们曾提出,美债供给以及非美投资者抛售成为名义利率短期急升的主因 。现在美国财政部优先使用TGA 账户余额,新发国债融资压力骤减,另外,随着美债收益率升至1.6~1.8%,非美投资者抛售压力缓解 。

- 谈到美债经历了结构性变化:美联储成为美国国债的主要购买方,当前其持有国债占比进一步提升至历史性的高位水平23% 。这种结构性变化的结果,第一,名义利率受到供给影响大;第二,联储之外的购买者,尤其是非美持有者的抛售对美债利率影响变大 。

- 对于第一点供给因素,根据美国财政部最新表态,后续疫后刺激将优先使用TGA余额而非新发债务,截至5月5日,美国TGA账户余额依旧高达0.95万亿美元,2季度美债供给对收益率上行的刺激会明显弱化 。

- 对于第二点,非美投资者的抛售加剧了1季度美债利率上行斜率,现暂告一段落 。其中,日本金融机构1季度抛售美债,对美债收益率上行斜率影响明显 。但是,日本金融机构在4月开启了新财年之后,加大了对美债的购买——最新披露的日本每周投资于海外中长期债券净额大幅提升 。

文章插图

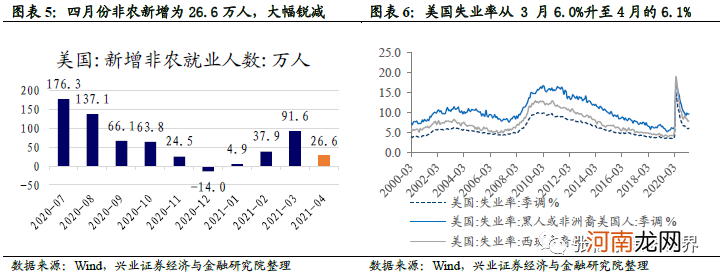

我们判断,美国就业数据不佳,长端名义利率2季度大概率区间震荡;同时,美国经济2季度强复苏驱动通胀显著上行,从而,黄金迎来做多窗口期 。

- 3月新增非农高达91.6万,而疫苗进一步普及的4月份,非农新增为26.6万人,大幅锐减 。失业率从3月的6.0%上升至4月的6.1% 。

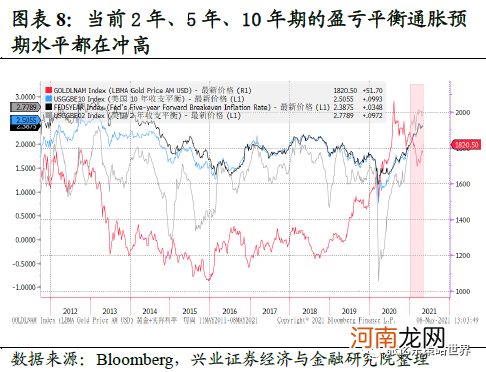

- 当前2年、5年、10年期的盈亏平衡通胀预期水平都在冲高,截至20210507分别为2.78%,2.50%,2.38% 。

文章插图

文章插图

文章插图

3、长期,金价走势取决于MMT(现代货币理论)时代美元主导的信用货币体系能否维持稳定?

长期,对于黄金的价值衡量,应跳出实际利率的分析框架,转向主权信用货币的信用问题 。黄金作为超主权货币,是对以美元为主导的国际信用货币体系的避险——MMT时代该货币体系会不会陷入信用危机?会不会有崩盘的风险?

- 看多“红五月”!券商认为三大主线收益或更高

- 请注意有些“常识”不准确

- 孕36周:“瓜熟蒂落”有先兆

- 下 和宝宝一起“玩”科学

- 女导演李玉 一位“从来都不是小清新导演”的奇女子

- 补钙给孩子“骨骼储蓄罐”

- 宝宝“罢奶”了,怎么办?

- 了解脑瘫“一二三”

- 给孩子进行“减法”教育

- 面对家里的“垃圾筒”宝宝