_原题为:我们不一样——再论为何A股会有风格切换!

1、风格切换周期领涨

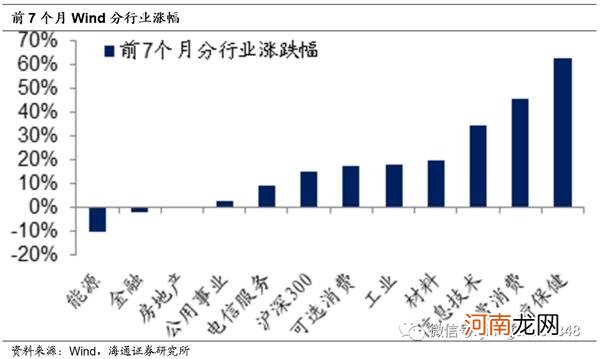

今年前7个月,A股是典型的成长股牛市,领涨的是医疗保健、日常消费和信息技术三大行业,而领跌的则是能源、金融和房地产三大行业 。

文章插图

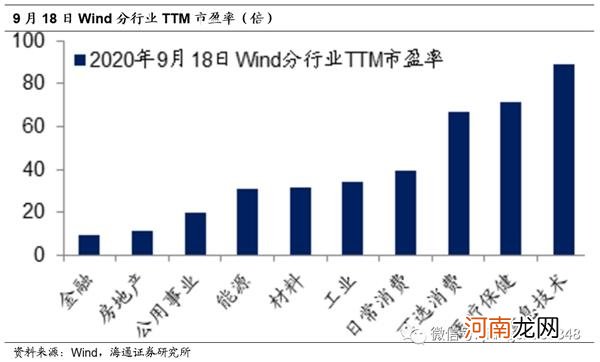

其中医疗保健和信息技术两大行业最新的TTM市盈率都在70倍以上,超高估值意味着市场相信这些行业有着超高的成长性 。而金融、地产两大行业的最新TTM市盈率仅在10倍左右,超低估值意味着市场认为这些行业极其缺乏成长性 。

文章插图

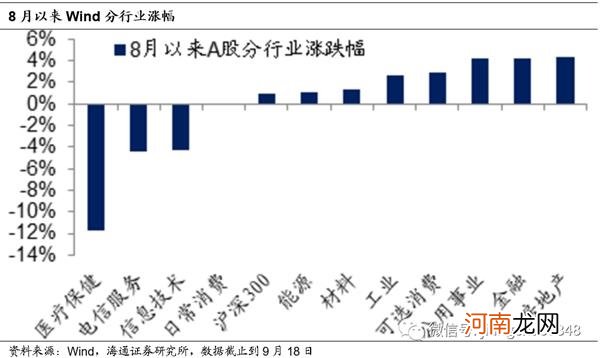

然而自从8月份以来,A股市场的结构发生了巨大的变化 。此前领涨医疗保健、信息技术等行业出现下跌,排行垫底 。而此前滞涨的金融、地产等行业则小幅上涨,排行领先 。

文章插图

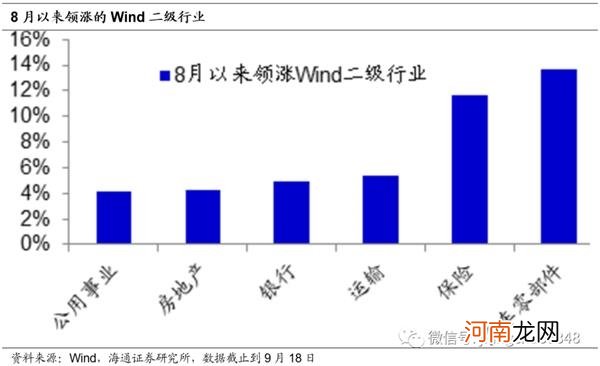

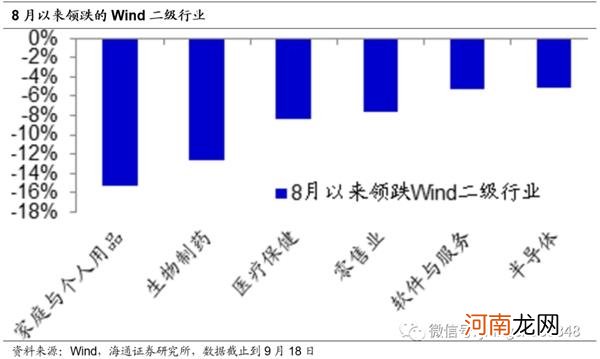

从进一步细分的二级行业来观察,8月份以来汽车和保险两大行业的涨幅已经超过10%,而公用事业、房地产、银行、运输等行业的涨幅则在5%左右 。

文章插图

而8月以来家庭与个人用品、生物制药、医疗保健等行业的跌幅接近或超过10%,软件与服务、半导体等行业的跌幅则在5%左右 。

文章插图

2、成长牛市倚重消费

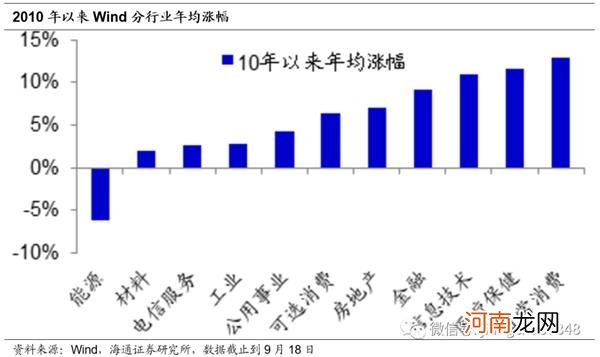

事实上,自从2010年以来,中国的股市就是日常消费、医疗保健和信息技术三大成长股行业长期领涨 。

文章插图

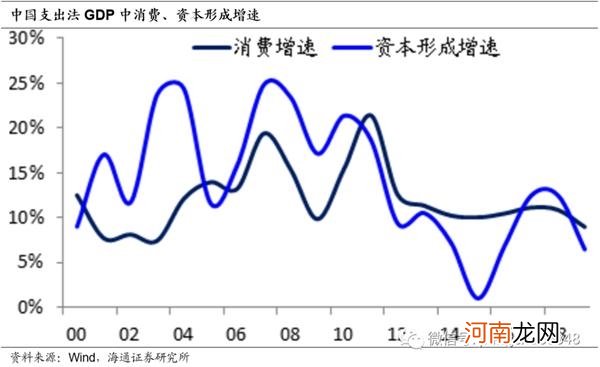

成长股领涨背后的一个重要原因,在于自从2010年以后中国出现了明显的结构转型,消费增速开始趋势性的超过投资增速 。

文章插图

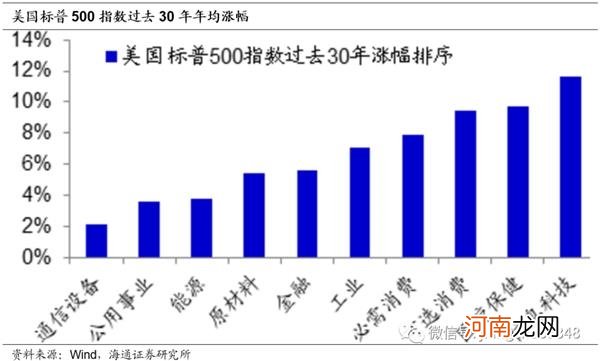

A股市场经常把美股作为模仿的榜样,存在所谓的美股映射,而美股在过去30年也是科技、医药、消费等行业长期领涨 。

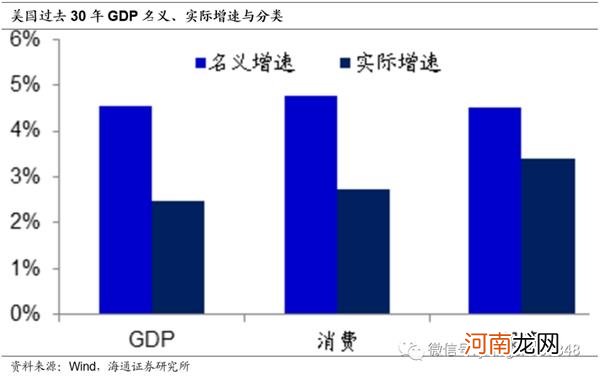

文章插图

美国成长股行业长期走牛的背后,是其经济以消费为主导,过去30年其消费的年均名义增速为4.8%,高于投资4.5%的年均名义增速 。

文章插图

【姜超:我们不一样 再论为何A股会有风格切换!】今年以来,美股再度呈现科技、消费等行业领涨,而金融、地产和能源等周期行业领跌 。

文章插图

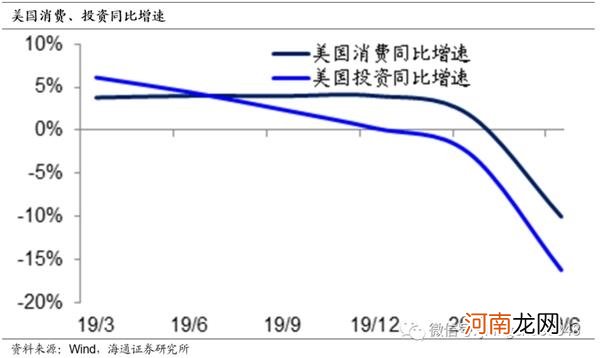

原因在于疫情冲击最严重的是美国的投资,其2季度的投资名义增速同比下滑了16.2%,而在巨额的财政补贴之下,消费受到的影响相对较小,二季度的消费名义增速同比下滑10%,降幅远低于投资 。

文章插图

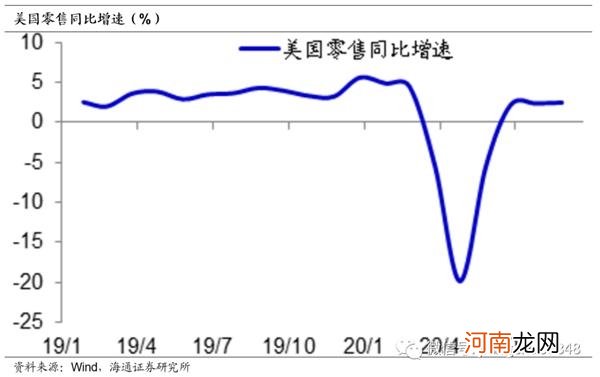

而且从美国的零售数据来看,其6月份的全国零售增速已经同比转正,截止8月份已经连续3个月保持同比正增长,这就可以很好的解释美国消费有关的行业股价在今年的良好表现,因为消费已经率先开始了复苏 。

文章插图

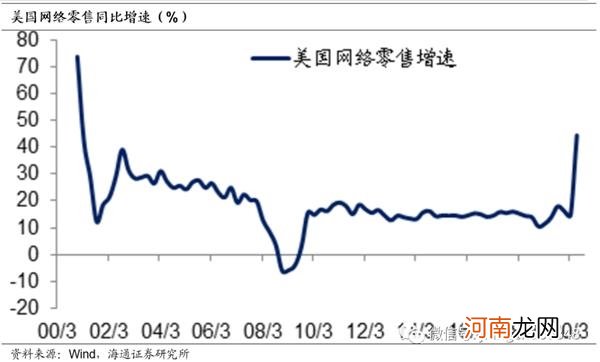

而美国的网络零售表现尤其出色,2季度单季增速高达44.4%,创下2001年以来的单季新高,支撑其科技股大幅上涨 。

文章插图

3、消费偏弱水牛难继

- 小儿哮喘要怎么注意治疗护理

- 妈妈已经是你的女人了 以后我们母子住在一起

- 这个春天,我们一路同行

- 粟是什么农作物

- 水千条山万座我们曾走过哪首歌

- 新科空调e3是什么故障

- 我们正掉入外卖陷阱

- 不一样的选择、不一样的人生

- 情侣之间的恋爱法则-做好这五点

- 产妇出月子 多久可以碰冷水