近日 , 云计算服务公司Snowflake在纽约证券交易所上市 , 上市首日股价大涨超110% , 估值也翻了一番多 , 从330亿美元增至700多亿美元 , 并一举成为了美国有史以来IPO规模最大的一家软件公司 。

虽然上市首日被看做是企业市值泡沫化的最高峰 , 但人们对Snowflake似乎是偏爱的 , 以至于暂时放下了惯性的质疑 。

而Snowflake之所以出圈 , 除了股价暴涨 , 市值翻倍 , 部分原因还源于沃伦?巴菲特 。在过去 , 巴菲特曾明确表示不会投资科技股 , 且多年来从未买过新股 , 而巴菲特不仅为Snowflake打破了规则 , 更是通过伯克希尔哈撒韦(berkshirehathaway)向该公司注资了7.35亿美元 。

他的这一举动也增加了资本市场对Snowflake的关注 , 那么Snowflake的魅力究竟在哪儿 , 这家成立八年的公司又值不值700亿美元?

成功的一半来自赛道光环

公开资料显示 , Snowflake是最早将数据库系统从公司内部数据中心转移到计算云中的公司之一 , 其中最大的一家由亚马逊、谷歌和微软三家科技巨头运营 。

简单来讲 , Snowflake主要提供云计算数据仓库解决方案 , 其产品可以打破数据孤岛 , 并以安全 , 受管控和合规的方式从快速增长的数据集中获取价值 。

据招股书 , Snowflake的产品优势在于利用公共云的弹性和性能 , 为客户提供了无摩擦且受控制的数据访问 , 因此用户通常可以在不复制或移动基础数据的情况下安全地在组织内部和外部共享数据 。

与其他公有云厂商不同的是 , Snowflake是唯一一家提供在所有云平台上运行数据仓库软件的独立公司 。

据IDC称 , Snowflake所在的数据管理和集成平台以及商业智能和分析工具市场的总价值到2020年底将达到560亿美元 , 到2023年底将达到840亿美元 。另一个事实是 , 数据共享机会尚未被任何研究机构定义或量化 。所以在Snowflake看来 , 这一机会是巨大的 , 而且尚未得到充分利用 。

基于此 , Snowflake提出了data-warehouse-as-a-service(DaaS)的概念 , 即原生于云端并专注于数据仓库的SaaS服务 , 并率先开发了数据云 。

此外 , 长期以来 , 软件公司一直在寻求打破Oracle在数据库市场上的控制权 , 包括MongoDB , 它不使用甲骨文的标准格式 。

反观Snowflake , 虽然它的数据库软件使用与甲骨文的相同标准 , 但可以在Cloud中使用 , 并可以根据需要满足不同规模的客户 , 价格也相应调整 。需要指出的是 , 传统的本地数据库产品要求客户即使在不需要高峰使用时也要付费 。

正是如此 , 一位行业观察人士预测 , 如果胜过竞争对手甲骨文 , Snowflake的股价可能会从目前的水平翻倍 。

有利又合理的独特商业模式

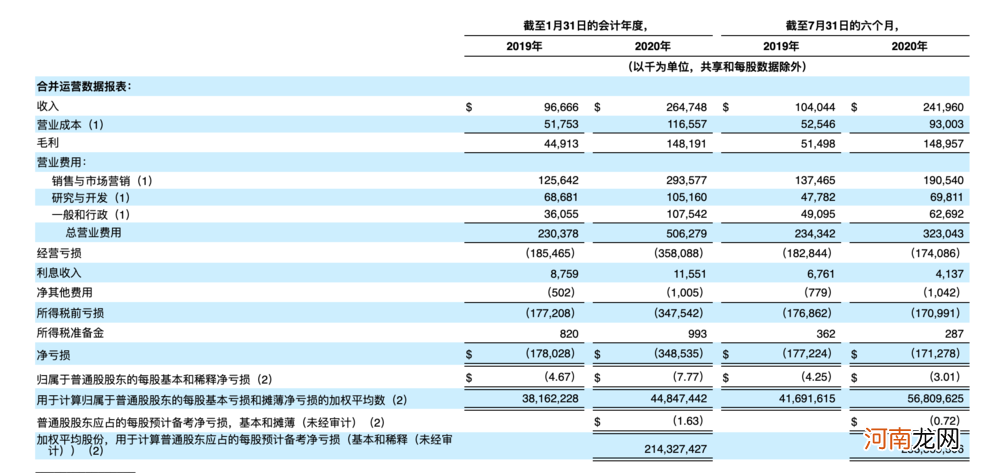

根据招股书 , Snowflake2020财年(截止至2020年1月31日)营收为2.65亿美元 , 同比增长174%;而到2020年7月31日 , 其营收达到2.42亿美元 , 同比增长达到133% , 预计全年营收超过5亿美元 。

文章插图

值得一提的是 , Snowflake的毛利率也处于一个不错的水平 , 简单计算可以看到 , 2019年毛利率就到46.5% , 而2020年财年则上升至56.0% , 2021年将进一步提高至61.6% 。

- 创业板恐慌杀跌!券商发布交易风险提示 安控科技两日最大亏损近36%

- 隔夜外盘:欧美股市全线收涨纳指涨近3% 美油涨超3.5%

- 美股强劲反弹!特斯拉涨近11% 科技股稳了?A股回调或利好基金调仓

- 美股全线反弹!苹果口罩来了 市值一夜猛增5000亿 iPhone 12也将发布?

- “巨无霸”金龙鱼来了!创业板史上最大IPO 或成今年最容易中签新股之一

- 美股期货走弱道指期货跌近2% 欧洲股市大跌

- 蜀汉灭亡后,功劳最大的功臣,为什么会被冤杀呢?

- 最大的塘鲺有多大?太可怕了,吃人腐尸是真的吗?

- 全球惊魂!欧洲股市突然狂跌3% 美股期货重挫2% 恐慌指数飙升 发生了什么

- 隔夜外盘:欧美股市集体收跌道指跌超500点 期金险守1910美元美油跌超4%