一季度因疫情获益的永辉超市,没能在二季度延续良好的业绩表现 。

8月28日晚间,永辉超市发布2020年半年报 。上半年,永辉实现营业收入505.16亿元,同比增长 22.68%,归属于普通股股东净利润18.54 亿元,同比增加35.36% 。

这是一份乍看上去还不错的财报,但刨除一季度业绩,二季度永辉的表现并不算出色 。单季度营收212.59亿,环比下降27.3%,同比仅增长12.4%,低于半年报增速 。扣非净利润更是只有1.05亿,同比大跌36% 。

不佳的业绩表现早已体现在股价上 。4月初至今,永辉股价跌幅达到22.3%,跑输大盘,过去两周港资更是疯狂出逃超5亿人民币 。

到家业务是半年报位数不多的亮点 。报告期内,永辉超市线上销售额达45.61 亿元,占主营收入比重达历史新高的9.71%;永辉生活 APP 到家业务覆盖 852 家门店,销售额 22.5 亿元,同比增长 2 倍 。

享受了疫情红利,但很明显永辉没能把这一优势保持下去 。

二季度利润下滑为哪般?

首先要声明的是,对于永辉二季报利润的下滑,外界是有预期的 。

因为疫情“黑天鹅”,几乎所有零售企业都在一季度迎来业绩的爆发,随着疫情稳定,这种爆发式的增长注定要归于平稳,但刨除疫情因素,永辉的二季度业绩还是暴露了不少问题 。

门店端盈利水平下滑就是不争的事实 。二季度永辉的实体店营收168亿,去年同期为176亿,相对应的,二季度单季店数却同比增加18.5% 。言外之意,在门店数增加的同时,永辉门店端的营收不增反降 。

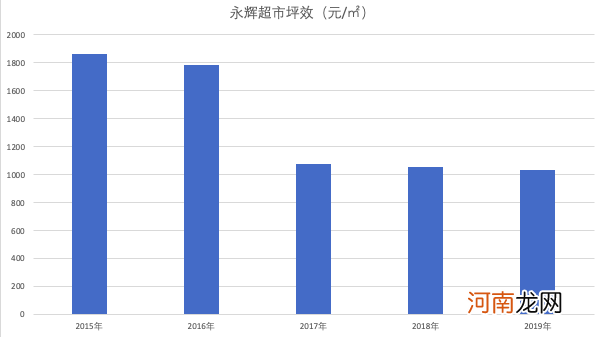

在一季报中我们就提到,近年来,店铺扩张的确给永辉带来了营业收入增长,但边际效应递减的经济规律却也在同时发生 。

最近3年,永辉单店营收和毛利率都出现不同程度的下滑 。永辉财报显示,近两年的扣非净利润率从2017年的3%下降到了1.2%,这个降幅是惊人的,假如规模不变,意味着净利润比腰斩还多 。而从本季度来看,这样的趋势还是没能避免 。

文章插图

来源:永辉财报

造成利润下滑的原因在于,销售费率的大幅攀升,3年时间从14.4%提高到了16+%,提升了近2个百分点 。上半年,永辉的销售费用78.8亿元,25.97%的增速也超过了营收增速,销售费率仍然维持在16%上下 。

此外,mini店的亏损仍在持续 。财报显示,2020 年上半年永辉mini店累计实现销售 14.51 亿元,新开门店 16 家,但闭店达88家,截止报告期末有 mini 店458家,相比2019年末少了115家 。

在经历了2019年前三季度的疯狂扩张后,从去年四季度开始,永辉明显放慢了对mini店的开店速度,并着手关闭运营效果欠佳的门店 。永辉超市CEO李国在此前的财报会上承认,目前永辉mini店还在极力跑通模式,在此之前,这一业务的亏损仍将持续 。

在2019年的中报中,永辉第一次披露了mini店的业绩:营收5.5亿元,却亏损几千万 。根据中金公司预测,永辉店mini2019年全年亏损幅度在2亿元左右 。据36氪了解,去年永辉没有对mini店进行业绩考核,今年则考虑把权力回收,重新梳理考核方式 。

新增门店数不及预期也在一定程度上影响了永辉二季度的表现 。年初因为疫情的影响,永辉把原本150家的开店门标缩小到了130家,但从目前来看,上半年仅新开门店数31家,二季度开店15家,远低于预期 。

云创业务首次盈利

门店端的表现不及预期,但永辉到家业务却在今年翻了身 。

根据中报披露,截至2020年6月30日,线上营业收入达到45.61亿元,同比增长242.93%,占主营收入9.71% 。其中,永辉生活APP到家业务已覆盖852家门店,今年上半年实现销售额22.5亿元,同比增长2倍 。

- 证监会再出重拳 6张罚单剑指3家券商!宏信证券这一业务被暂停6个月

- 鞋业日子太难了!这家明星公司净利骤降 关闭250家直营店 连主营业务都变了

- 微软云业务怎么“突围”

- 投资界24h| 2020「投资界TOP100」投资人榜单发布;滴滴推出地图业务;美团上线“团好货”进军电商

- 美团Q2财报:营收247亿增长同比转正,将继续大力投入新业务

- 字节跳动正式起诉特朗普,并做美国业务“关停预案”

- 复盘腾讯出海之路

- 滴滴“高度警戒”,地图业务的中场战事

- 苹果概念股立讯精密上半年净利大增7成 iPhone组装业务将成新增长点?

- 打新市场有多火?上市公司都来了 券业又一全新业务开启?多家券商积极备战