股价翻番的B站遭遇挫折了?

8月26日美股盘后,B站公布2020年第二季度业绩,二季度营收26.18亿元,同比增长70%,高于彭博一致预期(25.50亿元) 。二季度调整后净亏损4.76亿元,相比之下,彭博一致预期净亏损为4.77亿元 。两项指标都优于预期,但财报发布后的第一个交易日,B站跌了7.35% 。

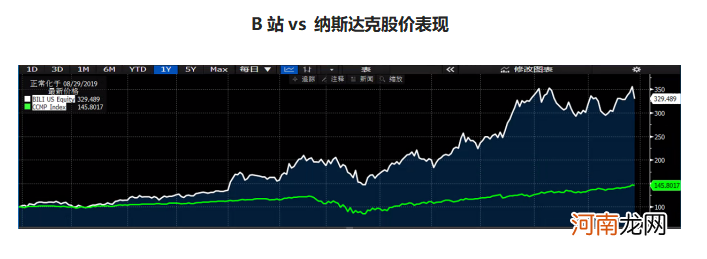

事实上,虽然二季报公布之后B站遭遇了一点小小的挫折,但自今年年初惊为天人的“跨年晚会”开始,“小破站”的股价就一路狂飙,截至8月27日收盘,B站年内涨幅已经达到161.65%,市值达到168亿元 。

文章插图

数据来源:Bloomberg(截至2020年8月28日)

一个不可忽视的因素是,疫情虽然让阿里京东等电商企业在第一季度遭遇了短暂的调整,但对B站来说却是一个前所未有的机遇 。活跃用户的大幅增长,游戏、直播等业务的突飞猛进,使得跨年晚会赋予市场的想象力立刻转化成了实实在在的财报数据,从而进一步推高了市场对B站未来前景的想象空间 。

就这样,潜力股成了B站的代名词 。

然而,不断提振的市场信心以及对B站未来超强潜力的想象也同时给第二季度的财报带来了不小的压力 。其中,用户数据的环比下降成为了市场关注的焦点 。

此外,市场的另一个担忧是依然老生常谈的盈利问题,Q2财报显示,本季度B站净亏损为5.7亿元,净亏损率为21.6%,虽然较上季度有所收窄,但什么时候才能赚钱依然是摆在B站眼前一个最值得关注的焦点 。

B站财报真的那么差吗?然而,我们的问题在于B站的财报真的有那么差吗?智氪研究院认为,B站的财报不仅不差,而且有不少的亮点 。

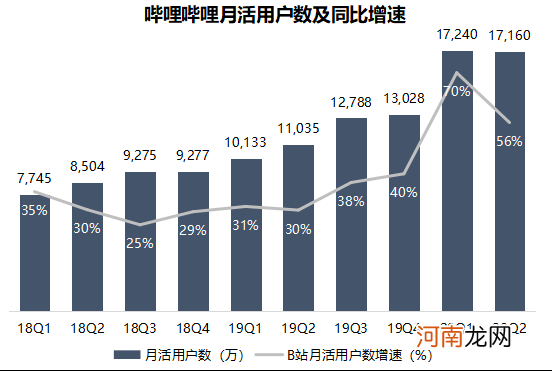

市场的不满主要集中在B站的用户增长上,二季度,B站的MAU环比下降0.46%,DAU环比下降0.59%,月均付费用户数环比下降3.73% 。但三大指数的下降并不意味着B站要走“下坡路” 。

一季度有春节,外加受疫情影响,上班族、学生被迫宅在家里,时间充裕,推动月活走高 。到二季度,随着复工复产,工作、生活逐渐正常化,B站月活相对下降实属正常 。而且,可以看到的是,B站二季度的月活相比一季度相差并不大,均远高于疫情之前的水平 。

文章插图

数据来源:哔哩哔哩(截至2020年8月28日)

更为重要的是,在用户增长的前景上,B站依然大有可为 。管理层在业绩会中表示,在拥有暑期的第三季度,B站用户数量或将创造历史的一个新高度 。“Q3中单月MAU过两亿应该问题不大 。”B站此前设立的目标是月活用户在2020年达到1.8亿,2021年达到2.2亿,这意味着B站2020年的月活目标或将在三季度实现 。

由此来看,虽然用户规模因季节因素的影响出现了短暂的下滑,但B站未来用户的增长依旧值得期待 。

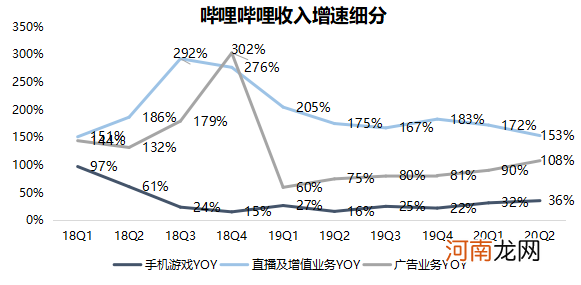

除此之外,二季度B站的营收增长和费用控制方面也有不错的表现 。收入方面,游戏和广告业务均实现了加速增长 。

Sensor Tower数据显示,4月中国区iOS手游畅销榜中,上线不到两周时间的《公主连结》排在第7位,而《公主连结》的成功也直接带动B站游戏收入环比增长了378%,同比增长36%,为近两年的新高 。

而在哀声一片的广告市场中,B站的价值正更多地被广告主看到 。第二季度,B站广告收入连续5个季度实现加速增长,二季度同比增长达到108%,明显跑赢大盘 。

文章插图

数据来源:哔哩哔哩(截至2020年8月28日)

费用方面,市场和销售费用率、研发费用率分别为25.8%、12.6%,均低于上季度,虽然营销费用率最近几个季度保持在较高水平但本季度并没有明显的失控 。

- 滴滴顺风车怎么下载不了 滴滴顺风车怎么下载

- 那些忧心忡忡的互联网中年人

- 35岁,互联网人的分水岭

- 麦博游戏获得字节跳动战略投资

- 字节跳动收购数理思维教育产品你拍一,后者将独立运营

- 字节跳动正式起诉特朗普,并做美国业务“关停预案”

- 投资界24h | 疯狂特斯拉:市值一夜飙升1600亿;《八佰》火了:两天票房超6亿,华谊市值大涨56亿;字节跳动收购数理思维教育产品你拍一

- TikTok转让生变数!这一技术纳入出口限制 字节跳动回应来了

- 别无选择!字节跳动正式起诉美国 控诉特朗普政府四项违宪、三项越权

- 李小加回应蚂蚁金服、字节跳动来港上市:只是时间问题