i类账户是什么意思?银行一二三类账户区别,蜀川号带你了解相关信息 。

业内人士表示,实行账户分类管理的一个重要作用就是降低大家在使用过程中的风险 。

那么,这三类账户的功能有什么不同,我们应该如何来使用这三类账户呢?

根据央行的规定,对这三类账户的功能进行了划定:

文章插图

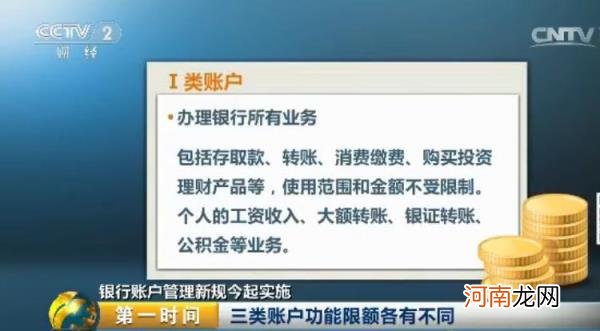

【银行一二三类账户区别 i类账户是什么意思】Ⅰ类账户是全功能账户,就像个“金库”,可以办理银行所有业务,包括存取款、转账、消费缴费、购买投资理财产品等,使用范围和金额不受限制 。个人的工资收入、大额转账、银证转账、公积金等业务应当通过I类户办理 。

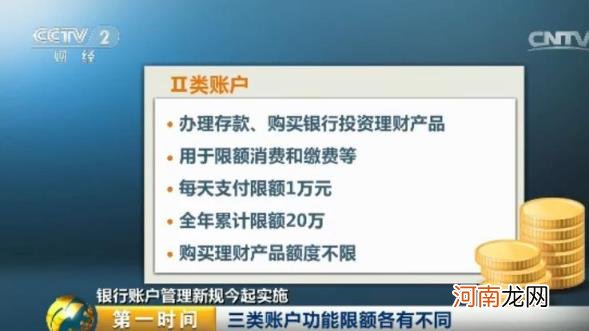

Ⅱ类账户相当于个人的“钱包”,可以办理存款、购买银行投资理财产品,还可以用于限额消费和缴费等,每天支付限额1万元,全年累计限额20万,但购买理财产品额度不限 。

文章插图

Ⅲ类账户则像“零钱包”,主要用于网络支付、线下手机支付等小额支付,账户余额不得超过1000元 。每天转入资金累计限额5000元,年累计限额为10万元 。

工商银行总行个人金融业务部处长 张航宇:Ⅰ类账户和Ⅱ类账户的区别主要是在于限额,你用Ⅱ类账户卡,去做支付、消费、缴费、取款等等,加起来不能超过,每天1万元,每年20万元 。那么Ⅲ类账户的话呢,功能更加受限,只能做一些小额的支付和消费,缴费 。

文章插图

使用Ⅱ类Ⅲ类低限额账户可降风险

目前,大多数用户在使用线上支付进行网络购物、消费,绑定的都是I类账户,专家建议新规实施后,可以通过开立Ⅱ类和Ⅲ类账户来关联这些支付账户,从而降低风险 。

- 重庆农商行创业扶持贷款 重庆农村商业银行创业贷款

- 建设银行怎么取消3元短信服务 建行取消短信服务费

- 建设银行如何办卡 如何办卡

- 支付宝如何提现到银行卡不用手续费 支付宝如何提现

- 常州创业扶持找哪家 常州创业扶持找哪家银行

- 银行和商业保理业务详解 银行保理业务介绍

- 怎样查自己的银行卡号 怎样查自己的银行卡号绑定了谁的支付宝

- 理财最好的银行排名,哪个银行理财收益高 哪家银行的理财最好

- 银行卡用不了显示异常怎么回事 银行卡用不了显示异常是什么原因

- 工行网银如何打印银行流水 如何打印银行流水