2发放工资 借生产成本制造费用,管理费用,销售费用等 贷应付职工薪酬工资福利费,社会保险,工会经费,职工教育经费等3发生制造费用 借制造费用修理费运费,低耗品等 贷现金银行存款等4结;至于生产成本的话,按照你们的情况可以按批别结转你可以月末结转制造费用,产品发出时的相应的生产成本结转到库存商品,同时,库存商品再结转到主营业务成本,在产的生产成本留在账户上,销售后再同理处理 。

1生产成本结转到库存商品 借库存商品 贷生产成本 2销售商品结转成本 借主营业务成本 贷库存商品 3月末结转主营业务成本 借本年利润 贷主营业务成本 生产成本是不能直接结转到本年利润的,生产成本是;月末转成本是因为月末不仅要结转成本还要结转收入,目的是知道挣了多少赔了多少把成本费用结转到本年利润的借方,把收入结转到本年利润的贷方本年利润有借方结余说明本月亏损,有贷方结余说明盈利月末有两项成本需要结转 。

首先,采购成本在原材料入库,即借记“原材料”以后,就是以库存成本的概念体现的,所谓结转采购成本,准确地表达,是结转库存成本,是根据原材料的领用出库,按照既定的计价方法进行核算的具体是按照实际成本法还是计划成本法;成本结转方法有1先进先出法先进先出法是先购入的存货先出货,其成本属于实物成本2后进先出法后进先出法是后购入的存货先出货,和先进先出法一样3个别计价法个别计价法对出货成本进行个别 。

文章插图

企业使用或者销售的存货的成本计算方法,可以在先进先出法加权平均法个别计价法中选用一种计价方法一经选用,不得随意变更其他方法,税法是不会认可得2 大多商贸企业结转商品销售成本是按照加权平均法来核算的结;生产成本结转都有先进先出法后进先出法个别计价法1先进先出法先进先出法是先购入的存货先出货,其成本属于实物成本,计算机处理时成本价格应由计算机自动分析获得,其单位成本价格应不具有可修改性,出货时用户只 。

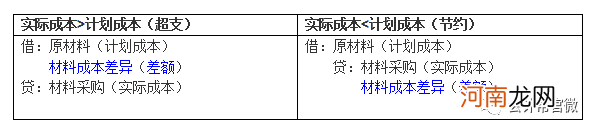

材料成本差异如何结转成本1、都弄清楚了,就可把生产成本的总数转到产成品里去了,也就是完工入库啦 若是广义上的成本结转 就是正确计算了收入后,正确计算销售成本,销售税金营业费用管理费用财务费用及什么其他业务利润营业外利润等,最终计算 。

【如何结转成本 原材料如何结转成本】2、1先进先出法先进先出法是先购入的存货先出货,其成本属于实物成本,计算机处理时成本价格应由计算机自动分析获得,其单位成本价格应不具有可修改性,出货时用户只录入出货数量,不录入成本单价,由计算机自动分析获得成本单价 。

3、成本结转通常是生产成本库存商品主营业务成本一般来说转入主营业务成本的金额是从库存商品明细账上来的首先确定销售商品的数量,然后再计算销售商品的价格,或者说一般题目中说明所有商品均已经销售,那么就将本题前 。

4、月末有两项成本需要结转,一个是结转已完工产品,一个是结转已销产品成本目的是正确计算企业的产品成本,核算企业的盈亏,编制财务报告具体结转的方法如下1结转制造费用,期末计算成本之前将制造费用余额全部转入生产成本,分录 。

5、之了课堂的回答1销售借银行存款 贷主营业务收入 应交税费销项 2结转成本借主营业务成本 贷库存商品 以上望采纳,谢谢 。

文章插图

- 增值税如何计算 未满两年的二手房增值税如何计算

- 如何评估二手车 如何评估二手车车况

- 如何申请域名网址 如何申请域名

- 如何找客户要钱 如何找客户

- 孩子如何教育 教育小孩用什么办法是最正确的

- 如何养生 立秋如何养生

- 如何调节心情 心情郁闷怎么调节自己

- 如何选择打印机 快递助手如何选择打印机

- 如何说课及说课的基本要点 如何说课

- 如何做好环保工作 如何做好环保工作精细化管理