【会计职业道德的主要内容包括英文】一、总体目标注册会计师全国统一考试专业阶段考试(以下简称专业阶段考试)测试考生是否具备注册会计师执业所需要的专业知识、是否掌握基本的职业技能和职业道德规范 。

文章插图

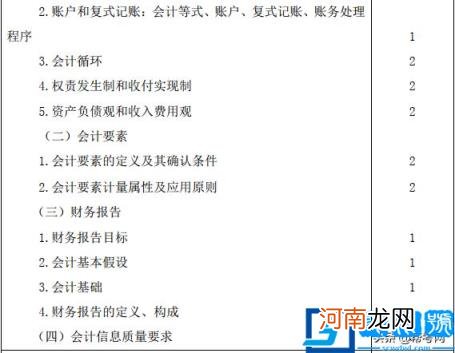

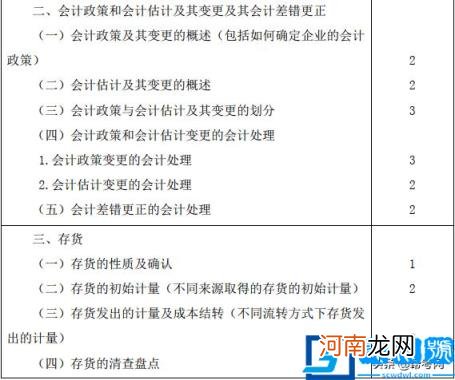

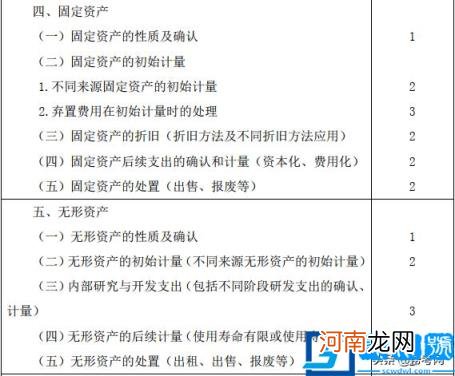

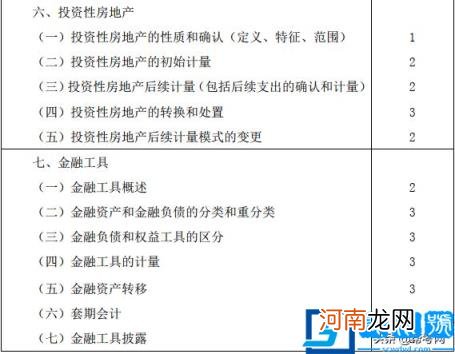

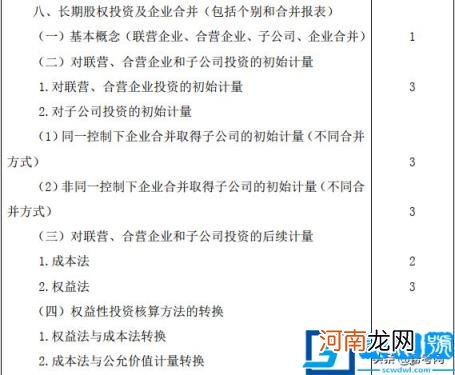

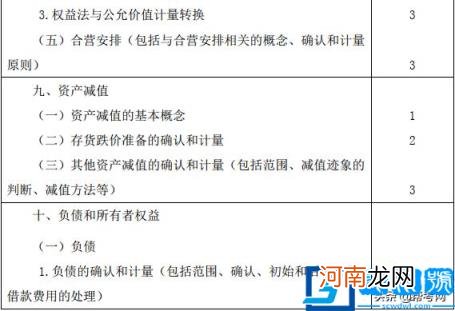

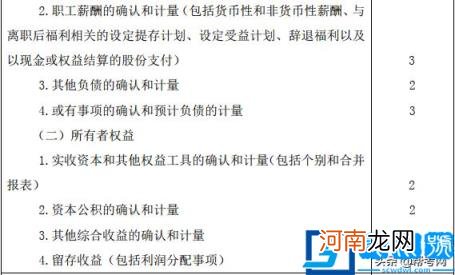

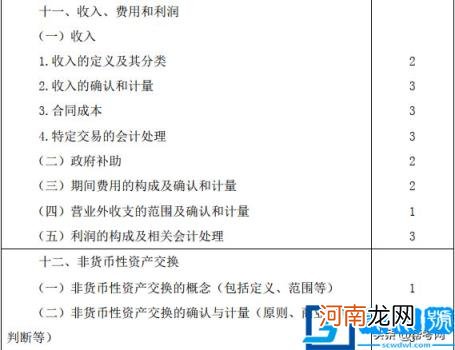

二、能力等级能力等级是对考生专业知识掌握程度的划分,分为三个级别:(一)能力等级 1——知识理解能力是指考生应当理解注册会计师执业所需掌握学科领域的基本概念和基本原理 。(二)能力等级 2——基本应用能力是指考生应当在理解基本概念和基本原理的基础上,在比较简单的职业环境中,坚持正确的职业价值观,遵从职业道德要求,保持正确的职业态度,运用相关专业学科知识解决实务问题 。(三)能力等级 3——综合运用能力是指考生应当在理解基本概念和基本原理的基础上,在相对复杂的职业环境中,坚持正确的职业价值观,遵从职业道德要求,保持正确的职业态度,综合运用专业学科知识和职业技能解决实务问题 。三、考试科目专业阶段考试设会计、审计、财务成本管理、公司战略与风险管理、经济法、税法 6 个科目 。各科考试均设置 5 分的英文作答附加分题,鼓励考生使用英文作答 。会计科目考试时间为 3 小时,审计、财务成本管理科目考试时间为 2.5 小时,公司战略与风险管理、经济法、税法科目考试时间为 2 小时 。四、考试题型专业阶段考试的题型主要分为三类:(一)选择题,重点考察考生的知识理解能力 。(二)简答(分析)题、计算(分析)题,重点考察考生的基本应用能力 。(三)综合题、案例分析题,重点考察考生的综合运用能力 。《会 计》考试目标考生应当根据本科目考试内容与能力等级的要求,理解、掌握或运用下列相关的专业知识和职业技能,坚守职业价值观、遵循职业道德、坚持职业态度,解决实务问题 。考试涉及的相关法规截至2019年12月31日 。1.会计基本原理,包括会计概念、会计循环、会计方法、应用复式记账记录交易或事项、会计政策的选择和会计估计的运用原则、财务报告的目标和编制方法等;2.交易或事项的具体会计处理,包括对相关交易或事项会计政策的选择、会计估计运用,以及各项会计要素的确认与计量和具体会计处理方法;3.特定环境下交易或事项的会计处理,包括运用会计基本原理在特定环境下对交易或事项实质的判断、作出会计政策的选择和会计估计的运用,并进行具体会计处理;4.财务报告编制,包括根据交易或事项处理结果, 编制财务报告;5.合并财务报表编制,包括合并范围判断、内部交易抵销、合并程序、编制方法;6.会计法规,包括《会计法》、《企业财务报告条例》、《企业会计准则》等在内的会计法规体系,以及注册会计师职业道德 。考试内容与能力等级

文章插图

文章插图

文章插图

文章插图

文章插图

文章插图

文章插图

文章插图

- 日出印象是什么派的代表作 印象派代表作品日出

- 如何辨认奶粉的真假 如何辨别奶粉真假

- 王如何介绍自己的姓 王如何

- 双子母性本能迅雷 双子母性本能的英文名称

- 风犬少年的天空电视剧在哪里看

- 标准预防的核心内容

- 民族融合的维系力主要来自于

- 冬天提升耐力素质的方法

- 一张完整的海报包含哪些内容

- i站是什么