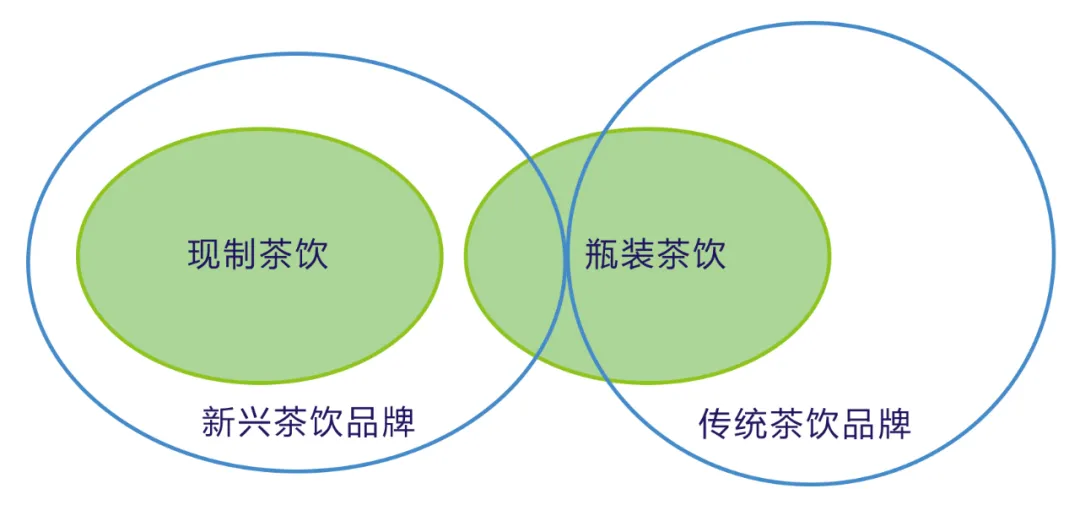

除了现制茶饮,瓶装茶饮作为传统饮料品牌一直经营的类别,康师傅、统一等传统品牌早已耕耘多年,然而传统的产品类别,已经不能满足目前消费升级的市场环境 。

无论是新兴势力还是传统品牌,都与新消费这一概念快速融合,推出大量新茶饮产品,展开了新一轮的市场竞争 。

文章插图

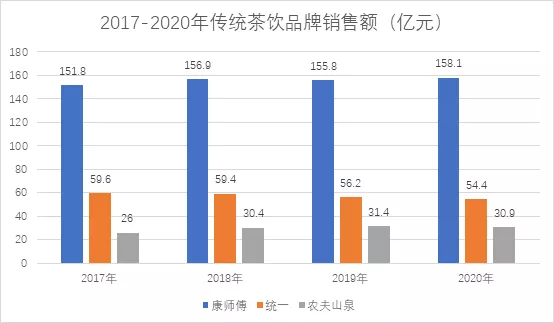

早在上个世纪就进军茶饮市场的康师傅,陆续打造了红茶、绿茶、乌龙茶等多种产品,作为瓶装茶饮市场份额占比超40%的领军企业,近一年来并未推出新的产品,最近与茶饮分类相关的推新还是包装更新,整体上呈现稳定营收、缺少创新的状态 。

相对康师傅,统一在度过了小茗同学和阿萨姆奶茶高速增长期之后,2020年推出了茶里王日式绿茶和台式乌龙茶产品,成为主推产品 。

农夫山泉在茶π和东方树叶系列之外,2020年推出小包装的东方树叶新规格产品以及冻冻茶新品 。

文章插图

这两家还算有所创新,但今年销售数据上的增长疲软,已经十分明显 。面对新兴饮料品牌的产品竞争(如元气森林的养生类玉米须茶饮),甚至是现制茶饮品牌的瓶装产品涌入(如喜茶果汁茶),传统茶饮企业无论是产品还是品牌,都需要更多创新 。

瓶装茶饮除了传统品牌,新进入的玩家,多是从某个细分领域打出品牌后,不断丰富自身产品体系,逐步蚕食传统品牌市场 。如元气森林,在气泡水领域成功占据一定市场,打出品牌后,切入功能性饮品、茶饮等其他领域 。

通过无糖等健康概念以及包装风格,成功打造成头部品牌的元气森林,陆续在瓶装茶饮领域,推出了低糖低脂为卖点的奶茶产品乳茶、无糖乌龙茶产品燃茶和健康养生的玉米须茶饮产品健美清茶,基本都围绕自身无糖或健康概念 。

4新兴品牌契合消费需求玩转营销模式

1、传统品牌受生产线、营销模式所累,竞争处于劣势

新茶饮市场规模正处于快速增长的阶段,年增长率超20%,但传统茶饮企业的营销额却处于近乎增长停滞的状态,如此明显的反差,正说明新兴茶饮品牌在新茶饮市场的表现,远高于传统品牌 。

以康师傅、统一等为主的传统茶饮品牌,虽然近年来推出的新产品,在成分、包装方面有所创新,但依旧停留在瓶装上,并没有切入现制茶领域 。

主要原因在于传统品牌已经建立起成熟的工厂生产线,对于现制茶饮,无论是门店、生产线,都没有多少积累,相较新兴品牌,处于明显劣势 。

文章插图

而众多新兴茶饮品牌,都是从现制茶饮切入,通过加工生产、营销宣传等方面的差异化,在新茶饮市场快速占领市场份额,然后在丰富产品分类,生产瓶装茶饮,甚至于元气森林是从气泡水领域切入瓶装茶饮 。

无论是现制茶饮还是瓶装茶饮,虽然生产原料上有所区别,但对于生产企业来说,并没有太大的门槛 。即便口感、风味不可复制,但消费者对此方面的喜好并不难以满足,统一阿萨姆奶茶一样可以连续多年销售增长超10% 。

为什么传统企业不模仿新兴企业,开设门店,生产和销售现制茶饮呢?

如果传统品牌模仿新兴品牌,首先就需要投入大量的资金,其次还要考虑在竞争环境下,能占据多大的市场份额,在成本和风险的双重压力下,传统品牌选择稳定保持自身瓶装茶饮的市场也无可厚非 。

也因此,在新茶饮的消费需求变化下,新兴茶饮品牌通过现制茶饮,一举成功,传统品牌处于劣势,也是情理之中了 。

- 少年儿童患2型糖尿病的为啥越来越多了 2型糖尿病最新进展

- 每天最多生吃多少个柠檬 新鲜柠檬的吃法大全

- 古代媒人|蚂蚁新村下列哪个是古代对媒人的称呼 12月29日答案

- 新生儿湿疹怎么好的快 婴儿湿疹快速消退方法

- dtp品种有哪些 新雅肤山东朱氏药业有限公司

- 一罐的碧螺春能买吗 碧螺春新茶价格

- 空气净化器|空气净化器能阻隔新冠病毒吗 空气净化器对新冠病毒有用吗

- 国产|国产新冠口服药预计明年2月上市 新冠口服药有哪些

- 怎样登陆安然纳米会员 安然纳米在新疆合法吗

- 唐代的哪个机构|猜一猜唐代的哪个机构主管司法行政 蚂蚁新村12月28日答案