此外,林园更懂得如何“闷声发大财” 。虽重仓持有茅台,他却没有“林茅台”的称号,只因他很少鼓吹茅台 。外界询问相关问题,他回答得也相对谨慎 。

2012年11月,白酒塑化剂事件爆发 。

彼时,林园谈到,对茅台盈利有影响的53度酒(飞天茅台),只要它能够819元卖掉,它的盈利就有保障,别的因素对它都不构成影响:“茅台市场价卖2000元或者是1000元,都与茅台股份无关,股东只能享受819元所产生的利润 。茅台的经销商是每月按计划进货的,而不是说想要多少就有多少,从这个意义上说,茅台一天就能收足一年的货款,因为茅台按出厂价是供不应求的 。”

2014年,在一档电视节目中,林园说茅台可以持有,可以买入,因为它的市盈率只有9倍 。

到了今天,他对茅台的评价又是怎样?

尽管,今年股东会上他对茅台公司“招待方式”有点意见,但他对贵州茅台的评价是,持仓了不要卖,如果是想买,他不做建议 。

林园“躺赢”茅台,这不代表他不做其他的股票 。

实际上,他股票投资的策略是,选自己熟悉的行业;要买跟踪三年以上的企业;选未来3年“账好算”的企业,不买未来盈利不确定的公司 。他日常的自选股里,股票数量不超过30只,每年新增加跟踪的股票限制在5只以内 。

值得注意的是,如今茅台上市后股价涨了326.54倍,最高涨幅749倍(2月17日) 。茅台酒出厂价从218元涨到969元,零售价从260元涨到1499元,分别翻了4.44倍和5.77倍 。

只有茅台酒产量增加或出厂价提升,才有巨大的利润增长,但要注意,茅台出厂价已经连续三年没提价了 。

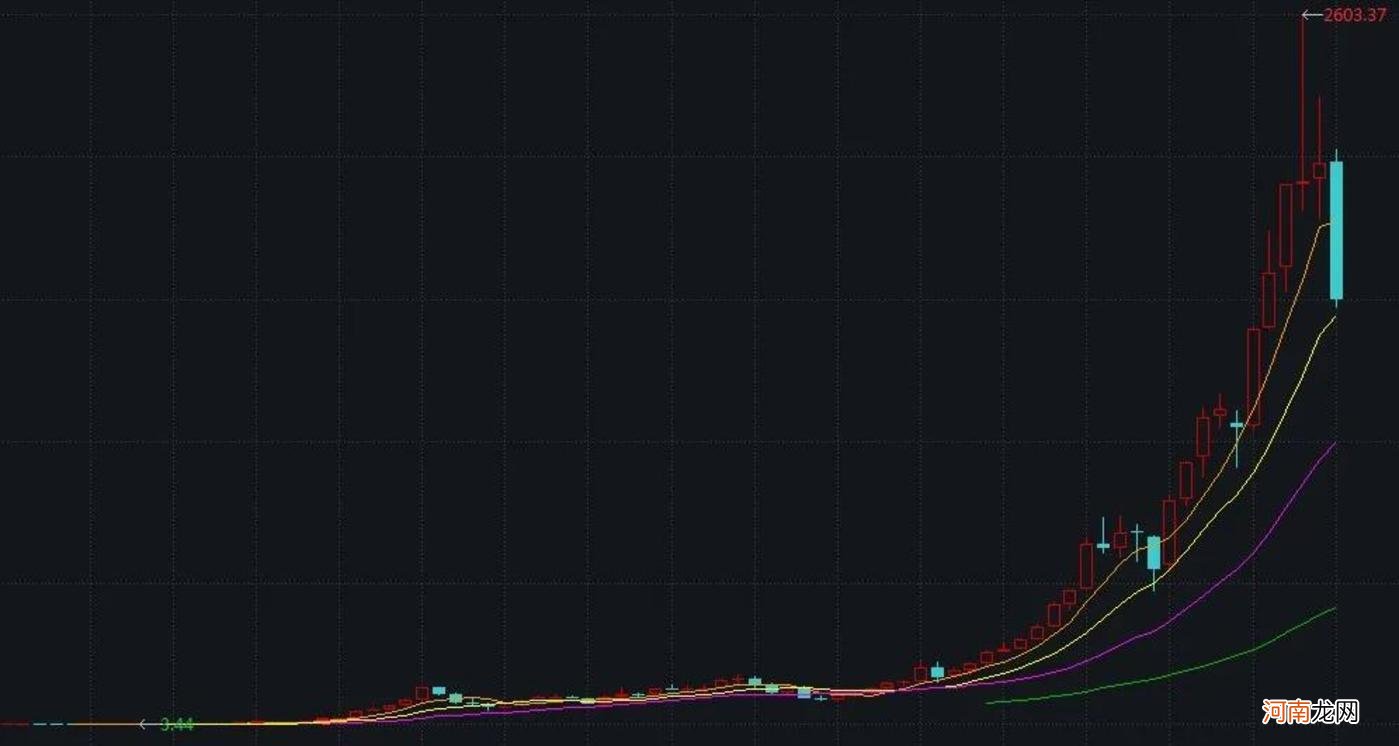

贵州茅台2001年至今季度行情表现(前复权,元)

文章插图

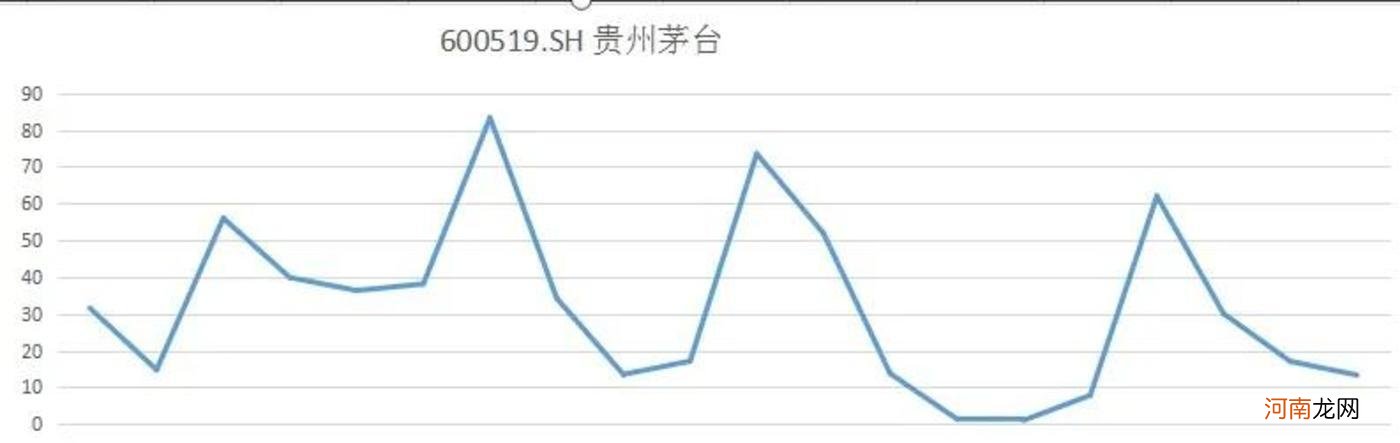

贵州茅台2001-2020年归母净利润同比增长率(%)

文章插图

但斌:被誉为最懂茅台的人但斌逢人就说茅台酒,被外界看作最懂茅台的投资人 。

然而,他建仓茅台是相信永远持有,但因为中间做“波段”,徒增一些“污点” 。

但斌具体持仓多少茅台,如今也只有他自己知道 。

但斌是在自己投资公司成立的时候开始买茅台的 。2004-2007年期间,但斌先后入手茅台、云南白药等股票 。

2008年全球金融危机袭来,茅台动态市盈率从101倍下降到20倍 。艰难时刻,但斌继续持有 。而这段煎熬,或许对他之后卖出茅台的操作产生了影响 。

文章插图

2012年下半年,白酒行业突发“塑化剂事件”,后来又重叠了“限制三公消费”,贵州茅台股价受到重创 。

2014年1月8日,贵州茅台最低跌至118元 。期间,但斌和茅台高管面对面了解了塑化剂情况,得出结论:塑化剂“一定是个意外” 。在茅台动态市盈率从40倍下降到9.5倍(静态8.8倍)情况下,他认为这是市场赐予的机会,“我来钱就买” 。

可到了2015年,当中小创大牛市崩盘之际,但斌则大举卖出股票避险,220元卖掉大部分茅台股票,只留了10%仓位的茅台 。股灾后,他在260-280元之间买回茅台头寸 。

对此,但斌的解释是为了避免基金清盘的风险 。因为市场的非理性非常明显,茅台从290元跌至最低166元,跌幅最高42.75% 。

其实,对比林园的保守预期,但斌要乐观的多 。他在2007年说茅台酒是“液体黄金”,茅台公司“傻子都会经营……不是一个领导就能决定企业的生死 。”

还是2007年,但斌用现金流贴现(DCF)法估算贵州茅台的价值:即,将公司未来若干年每年产生的净利润折现到当年加总计算,得出公司总价值或股票价值 。

- 飞天茅台指导价将上调?公司回应:消息不属实

- 掘金千亿婴幼儿辅食市场

- 贵州茅台成交额突破200亿元,刷新历史纪录

- 茅台1935正式发布,零售指导价定为1188元

- “北上广硬拼,不如小县城掘金”

- 茅台终端销售价格是否真的下跌?记者走访门店实探

- 贵州茅台员工人均年薪31万,在19家白酒上市公司中最高

- 茅台旗下酱香酒公司2021年实现营收118亿元

- 单条视频涨粉6万,累计变现300万,视频号知识付费掀起掘金热潮

- 战国时期两败秦军的五大名将:齐国一位,赵国一位,魏国有三位