来源:BT财经(ID:btcjv1)

生鲜电商的江湖里,划分阵营的方式有很多种 。

按公司体量比较,滴滴、美团等互联网老手PK十荟团、兴盛优选等零售界新秀;以业务次序区分,立足线下开拓线上的永辉超市与沃尔玛对阵先攻线上再转线下的京喜拼拼和多多买菜;从仓储模式入手,前置仓、选址开店跟社区团购三足鼎立,彼此较劲,又互相牵制 。

乍一看玩家队列清晰、团队明确,但事实上,它们也经历过犹豫时刻 。

前置仓赛道出现成功上市的企业以前,坚定选址开店道路的盒马曾经以“盒马小站”试水前置仓模式,之后不久就全面关停 。2020年接受媒体采访时,盒马总裁侯毅从毛利率、客单价、损耗率和配送成本等角度出发,表示“前置仓没有未来”、“是做给VC看的模式”、“生鲜电商语境下的伪命题” 。

8月30日,叮咚买菜发布上市后首份财报 。根据财报数据,截至2021年6月30日,叮咚买菜达成营收46.5亿元人民,同比增长77.9%却仍未实现正向盈利 。经营利润方面,相比2020年同期的7.95亿元亏损,2021年Q2的烧钱态势更为显眼,同比提升143.9%至19.38亿元 。

与叮咚买菜类似,同样身处前置仓赛道的每日优鲜在Q2营收增长的情况下进一步扩大亏损,陷入增收不增利怪圈 。由此看来,前置仓模式与自负盈亏距离尚远,自证能力的路途也遥遥无终点,不被看好是情理之中,下一步该走去哪儿?叮咚买菜能给出答案吗?

营收、亏损,如影随形

如果只关注营收指标,叮咚买菜的成绩算不得差 。同比增长77.9%,环比增长22.2%,能够在去年疫情影响下居家经济基数持续走高还保持提升本就不易,不少投资者也因此表示看好,更有人公开表态:“单从增长角度看,叮咚买菜的表现无可挑剔 。”

事实真的如此乐观吗?其实不然 。

资本不傻,也不甘愿白白拿钱做慈善,所有商业的最终目的都是盈利,而在盈利能力的判定上,比营收更重要的数据是毛利与净利 。

就归母净利润而言,叮咚买菜经营多年,一直没能达成自负盈亏目标 。整理财报数据可以看到,尽管叮咚买菜的营业收入不断增长,但净利润不仅没有扭亏为盈,反而持续扩张 。叮咚买菜2019、2020年归母净亏损分别为18.73亿元和31.77亿元,今年上半年共计33.22亿元的亏损已经超过2020全年 。

文章插图

归母净利润亏损19.37亿元,营收共46.5亿元,简单计算可知净利润率为-41.7% 。用相同的方法计算,2019年净利润率为-48.3%,2020年大幅收窄为-28.0%,但在2021年出现两个季度的上扬,2021年第二季度利润率几乎追平2019年,为2019年Q4以来最低水平 。这些指标都一定程度上证明,叮咚买菜的企业经营能力尚有缺口,降本增效水平有待提高 。

文章插图

不过纵观整个赛道会发现,盈利艰难的不止叮咚买菜,实际上,赛道内的各位玩家都没能在净利润指标上交出完美答卷 。

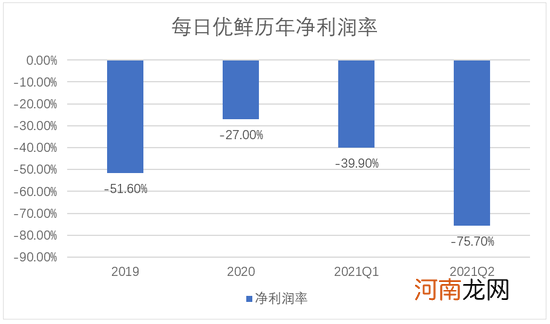

以另一位头部玩家每日优鲜为例,有据可查的范围内,每日优鲜始终未能实现自我造血 。计算净利润率可知,每日优鲜的净亏损与营业收入之比在今年第二季度极大扩张,达到75.7%,这意味着每售出100元的货物,都会产生高于75元的亏损 。前置仓模式,距离自负盈亏还非常遥远 。

文章插图

平安证券在针对前置仓电商业态的研报中指出,生鲜品类毛利低、配送成本规模效应较弱,因此前置仓企业盈利能力天然较弱 。分析师表示:“前置仓首先要有高质量商品和快速配送体系 。待商品品质和配送时间确定后才能带来消费者复购、提升订单规模,进而改善UE模型(单位经济模型)、继续提升商品质量,形成正向循环 。”

- 网上买菜平台有哪些

- 拼多多买菜坏果需要送回自提点吗优质

- 买菜小车的逆袭 全新丰田Aygo X新车图解优质

- 居家观察可以出门买菜吗优质

- 多多买菜团长申请条件优质

- 快手9年:从何而来,去向何方

- 女人梦见自己买菜是什么意思

- 买菜用的电子秤怎么用

- 卖菜店铺叫什么名字 买菜店铺名字参考

- 淘宝买菜怎么修改自提点