宝宝出生后,很多家长尤其是宝妈开始考虑给孩子配置保险,但是究竟怎么买自己也不清楚 。身边保险代理人各种推荐自己也眼花缭乱,那么就给宝宝买保险,聊一聊我自己买下来的感受 。

【如何给宝宝买保险 给宝宝买保险有没有必要】首先宝宝需要的保险一般就是这4种:医保,重疾,医疗,意外,预算充足可以补充教育金 。那么我就以上提到的几种分开阐述 。

医保

宝宝出生后,我们首先应该办理业务就是少儿医保 。它是国家提供的基本的社会医疗保障,保费低,无门槛,建议每个家长都能在宝宝出生后第一时间办理 。以我所在的上海为例,外地户口如果有积分都是可以办理的 。一般每年的11月开始,如果错过了集中办理期,一般需要等待3个月 。像我去年给宝宝办理的就是一年220元,社区服务中心就可以办理 。各地医保价格和时间可能不同,可以宝宝出生后咨询当地医保部门 。

重疾险

少儿重疾险应该怎么配置?,最好满足这2条:1. 赔得多,性价比高;2. 保障要真的好 。少儿高发的白血病、严重心肌炎、重症手足口病、严重哮喘、严重川崎病等 。所以买少儿专属重疾险,并不是需要做出取舍的选择题,而是个锦上添花的方案 。

所谓的性价比,就是在你买保险的预算内:

——花同样的保费,选择保险责任最好的产品;

——或者说在同样的保险责任里,选择保费最低的

怎么样算保得好的重疾险?我觉得是重大疾病要能赔至少2次,而且不分组 。不分组才算彻底的保障,但也因为不分组的比较贵 。

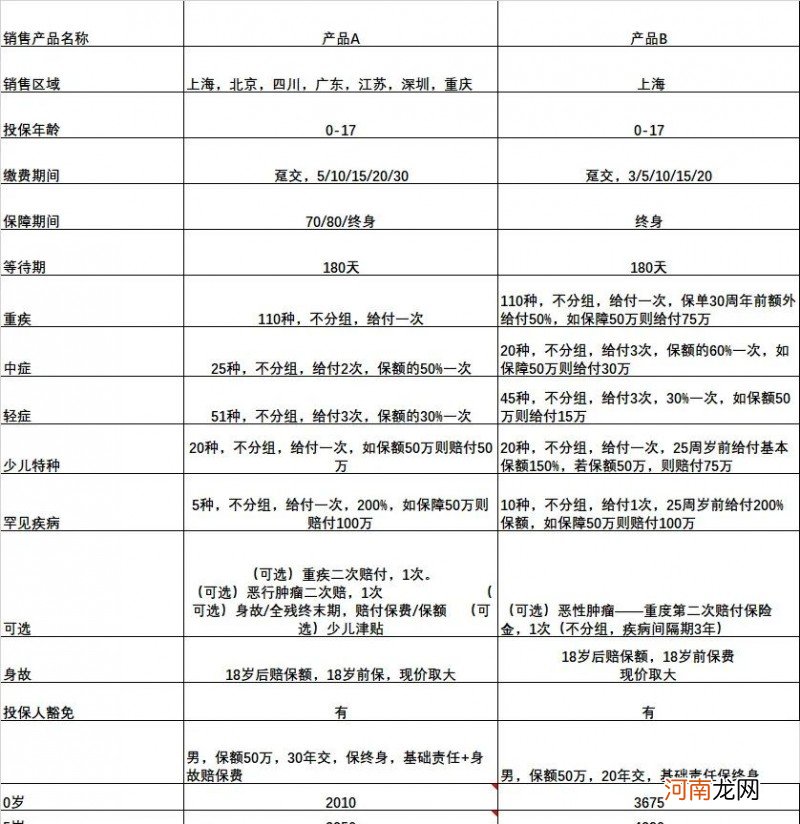

重疾一般建议买终身,一是因为宝宝还小比较便宜,二是在身体健康的时候投保以免以后患病就不好投保或者免责投保 。重疾险买定期的便宜,固然好 。但对妈妈来说,能保孩子一生,更好,而且也不贵 。事实上,合理地去买,花不了那么多钱 。我就现在市面上热销的2款少儿重疾险做了对比仅供参考:

文章插图

如果预算有限,可以买定期重疾,50万保额一年几百块钱可以保宝宝三十年 。等到后续有钱再加保 。如果有的妈妈预算充足可以考虑终身加定期,一年2.3千块钱就差不多可以搞定宝宝100万保额,这难道不比一年的咖啡奶茶香吗?

医疗险

首先宝宝在已经有了医保的情况下一般建议配置医疗险 。医疗险一般分为百万医疗,中端医疗和高端医疗 。百万医疗险顾名思义,就是它的年度保额至少在一百万以上,但是百万医疗作为医疗险中的起步版(乞丐版),当然是有一定局限的,比如:

1.就医条件:只能在二级及以上公立医院的普通部就医,才能报销

2.无医疗资源配置服务(住院找不到关系、不能安排快速入院)

3.有1万元的免赔额(这1万报销不了)

4.不报销开支很大的院外购药(靶向药)

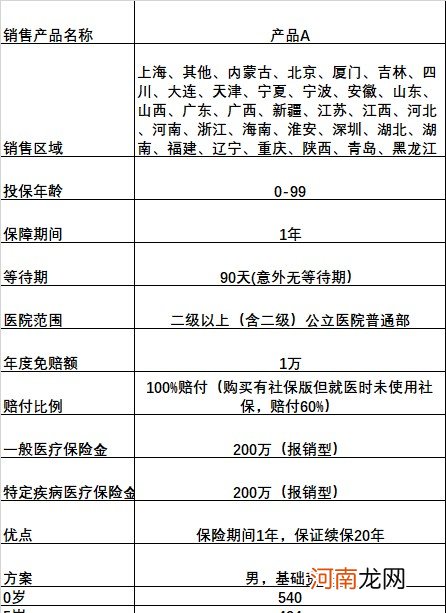

针对百万医疗我选择了一款以供参考:

文章插图

大品牌保证续保,但是有1万免赔额 。当然1万免赔额我们也可以通过住院保来补充 。而针对需求不同,衍生出的中端或者高端医疗可以报销社保外的一部分门诊费用 。

在日常的就诊中,有的宝宝头疼脑热门诊频繁,可选择门诊责任,便可覆盖公立和指定私立医院的门诊就医费 。

意外险

意外一般是指在没有预见,遭受外来的、突发的、非本意的、非疾病的使身体受到伤害的客观事件 。比如孩子跌倒,猫爪狗咬,溺水触电等 。孩子是意外的高发人群,尤其我们家孩子会走后,,爬高上低,翻箱倒柜的,能跑着绝不走着 。宝宝的意外险一般都比较便宜 。一般意外险包含意外身故,意外伤残和意外医疗 。针对宝宝我想着重说一下意外医疗 。意外医疗是报销型就是拿着发票,花多少报多少 。所以和医疗险一样,尽量配置报销范围广(不限于社保内),报销比例高,免赔额低的产品 。

- 回南天如何防潮湿优质

- 什么提示你怀了男宝宝

- 如何让鼻头变小变尖 如何让鼻头变小变尖方法

- 混合喂养的宝宝需要喝水吗 月子里混合喂养的宝宝需要喝水吗

- 男士面部永久脱毛有什么方法? 男士如何脱毛

- 月子里可以出门吗 月子里可以出门吗给宝宝测黄疸

- 儒拉玛特如何赋能汽车行业转型升级?

- 6个月宝宝的发育标准 6个月宝宝一般情况说明

- 宝宝感冒咳嗽饮食要注意什么 宝宝感冒咳嗽可以吃肉吗

- 宝宝大便有奶瓣妈妈如何应对? 婴儿吃奶粉都拉奶瓣吗