摘要【涨嗨了!“煤超疯”接棒“钢铁侠” 还有一个风口正在爆发!】中泰证券分析,2021年煤炭板块具有六大优势,一是有业绩(煤价中枢抬升),二是有分红(提升分红比例是大趋势),三有安全边际(估值6-7倍),四有抗通胀能力(企业盈利跑赢通胀),五有格局(行业前十占比约60%),六有主题(碳中和推动行业供给侧改革),持续看好煤炭行业投资机会 。

今日(4月7日)A股三大股指全线高开,盘初急挫之后,股指维持弱势震荡格局 。从盘面上来看,轻指数重个股行情延续,港口航运、电力、氢能源等板块领衔,“煤超疯”接棒“钢铁侠”也表现突出 。

华安证券认为,配置思路依旧维持业绩超预期,同时兼具低估值的三条配置主线:一是增长主线,对应一季报业绩兑现预期不断增强的化工、有色和半导体板块 。有色重点关注行业保持高利润,下游需求强劲,以及可能受益于美国基建一揽子计划的铝板块 。二是疫后复苏主线,对应的是交运、旅游和酒店景气度回升 。三是低估值主线,包括估值低位的银行和保险,以及将受益于二季度地方债发行提速,建筑业回暖的建筑建材 。

在当前A股热点分散,板块轮动加剧背景之下,隐藏了可能的投资机会,精选部分机构研报,我们来一起看看到底有哪些主题,可供参考 。

【主题一】煤炭

中泰证券分析,2021年煤炭板块具有六大优势,一是有业绩(煤价中枢抬升),二是有分红(提升分红比例是大趋势),三有安全边际(估值6-7倍),四有抗通胀能力(企业盈利跑赢通胀),五有格局(行业前十占比约60%),六有主题(碳中和推动行业供给侧改革),持续看好煤炭行业投资机会 。

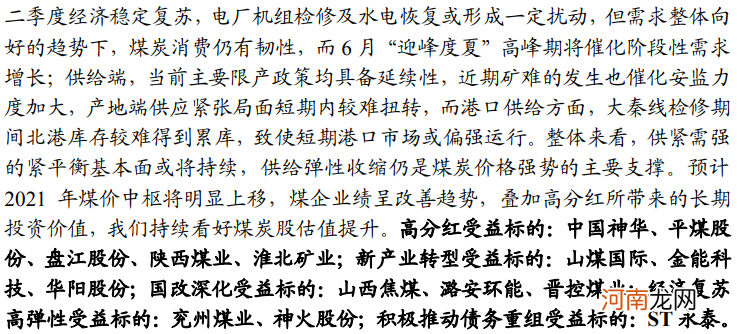

开源证券提到,需求端,二季度经济稳定复苏,电厂机组检修及水电恢复或形成一定扰动,但需求整体向好的趋势下,煤炭消费仍有韧性,而6月“迎峰度夏”高峰期将催化阶段性需求增长;供给端,当前主要限产政策均具备延续性,近期矿难的发生也催化安监力度加大,产地端供应紧张局面短期内较难扭转,而港口供给方面,大秦线检修期间北港库存较难得到累库,致使短期港口市场或偏强运行 。整体来看,供紧需强的紧平衡基本面或将持续,供给弹性收缩仍是煤炭价格强势的主要支撑 。预计2021年煤价中枢将明显上移,煤企业绩呈改善趋势,叠加高分红所带来的长期投资价值,我们持续看好煤炭股估值提升 。【点击查看研报原文】

文章插图

【免费研报精选:涨嗨了!“煤超疯”接棒“钢铁侠” 还有一个风口正在爆发!】【主题二】钢铁

东吴证券指出,碳中和背景下持续推荐钢铁 。在行业估值历史低位、盈利历史中位的大背景下,碳中和及压减粗钢产量大概率带来供给收缩,加之原料端铁矿、焦炭供给增加再次贡献成本红利,我们认为钢铁股中期将迎来一波业绩、估值双升的板块性机会 。

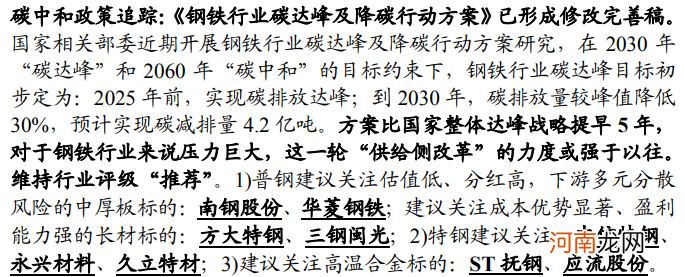

兴业证券认为,在2030年“碳达峰”和2060年“碳中和”的目标约束下,钢铁行业碳达峰目标初步定为:2025年前,实现碳排放达峰;到2030年,碳排放量较峰值降低30%,预计实现碳减排量4.2亿吨 。方案比国家整体达峰战略提早5年,对于钢铁行业来说压力巨大,这一轮“供给侧改革”的力度或强于以往 。【点击查看研报原文】

文章插图

【主题三】电力

中泰证券认为,(1)2021年工控需求向好,一季度以锂电、光伏、3C、物流等为代表的下游需求维持高景气度 。制造业转型升级与国产化加速大背景下,内资龙头凭借可靠交付、灵活响应与快速提升的品牌影响力继续提升份额,业绩有望持续超预期 。(2)“碳中和”大势下新能源发电占比快速提升,“新基建”背景下5G基站、数据中心、充电桩需求加速,配套低压电器与继电器需求较快增长,中高端需求占比有望提升 。(3)“碳中和”大战略下,电网加速构建以新能源为主体的新型电力系统,2021年电网投资有望稳健增长,信息化&智能化、特高压、储能等环节投资有望超预期 。

- 意境个性简谱的好听情侣名字 意境个性简谱的好听情侣名字精选

- 免费研报精选:A股“戒白酒”改“喝乳品”了!谁更容易在淡季超预期?

- 个性好看的网名 好看个性的网名精选

- 最吸引人好听的繁体字网名七个字 最吸引人好听的繁体字网名七个字精选

- 同学之间的友谊的短句 同学之间的友谊的短句精选

- QQ霸气女生个性网名 QQ霸气女生个性网名精选

- 虎年祝福语2022 2022年虎年祝福语精选

- 免费研报精选:钢铁行业正站在新繁荣的起点!“碳中和”主题现阶段投资首选

- 精选照片怎么设置优质

- 男人魅力网名 男人魅力网名精选