_原题为:【国君策略】全维度剖析半导体缺芯影响 ——行业景气度观察系列第 10 期

摘要【国君策略:全维度剖析半导体缺芯影响】缺芯是逆全球化背景下供应链风险加剧的一个缩影,代工产能紧张或将持续到2022年,IC制造、IC设备分别受益于产品提价和产能扩张 。

缺芯是逆全球化背景下供应链风险加剧的一个缩影,代工产能紧张或将持续到2022年,IC制造、IC设备分别受益于产品提价和产能扩张 。目前芯片短缺已由汽车向消费电子领域蔓延,汽车缺芯的主因是依赖代工模式、代工产能集中和转产困难 。全球70%以上的MCU份额由台积电掌控,但该业务占公司营收比重不足5% 。近年台积电投产重点在于先进制程,汽车业务相关的成熟制程产能弹性小,加之车企对疫后需求出现误判,最终导致产能紧张、代工厂提价 。中芯国际 4 月起全线提价,涨幅在15%-30%之间 。预计汽车缺芯预计将持续到 2021Q3,但成熟制程整体产能紧张或将持续至 2022 年 。半导体缺芯本质是逆全球化背景下供应链风险加剧的一个缩影,各国开始反思过度“去制造业”的弊端,为保障产能安全和数字化需求,欧美着手推动区域内半导体产能建设和扩产计划,IC制造、IC设备或将分别受益于产品提价和产能扩张 。

正文

半导体缺芯影响如何?将持续多久?

汽车缺芯向消费电子蔓延,下游出现普遍缺芯现象 。本轮半导体下游缺芯始于汽车MCU,主要原因是车企对疫后消费出现误判,加之远程办公促使PC、平板需求激增,挤占了部分产能 。随着产能紧张的持续,半导体行业供应链风险加剧,而数字化转型趋势下芯片需求仍在快速增长 。近期半导体代工产能紧张情况已从汽车MCU向手机、计算机逐步蔓延,下游出现普遍缺芯现象 。

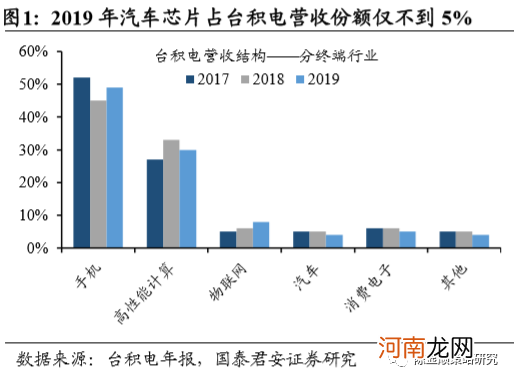

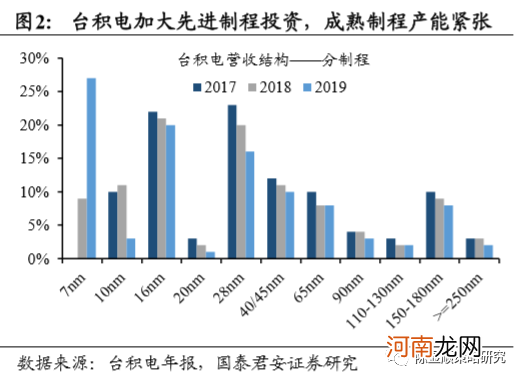

汽车缺芯的核心原因是代工模式普及、产能集中以及转移代工厂困难 。由于MCU品类多且差异性大、生产规模效应差、产线投资成本高,汽车MCU芯片普遍依靠代工生产,据国君汽车组测算,台积电占据了全球70%以上的MCU份额 。从台积电的角度看,汽车芯片占公司整体营收份额不足5%,并非重点业务 。且汽车芯片占用的成熟制程目前产能弹性较小 。台积电近年投资重点在于先进制程,其先进制程的营收份额从2018年的43%增长至2019年的51%,成熟制程扩建不足、产能吃紧 。此外,汽车电子元件的生产要求(温度、湿度、寿命)比消费电子元件更高,车规级芯片认证严格,转厂生产要耗费更高成本和时间 。因此即使台积电没有多余产能分配,汽车零部件供应商也很难马上转厂生产 。

文章插图

文章插图

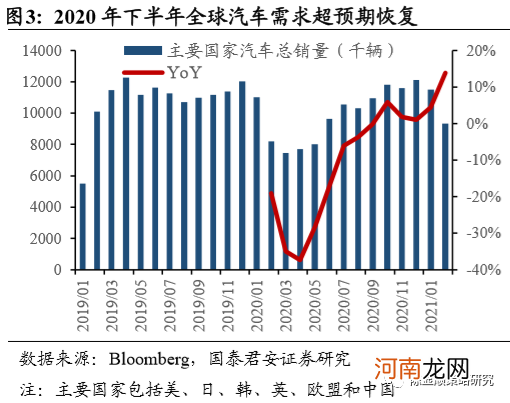

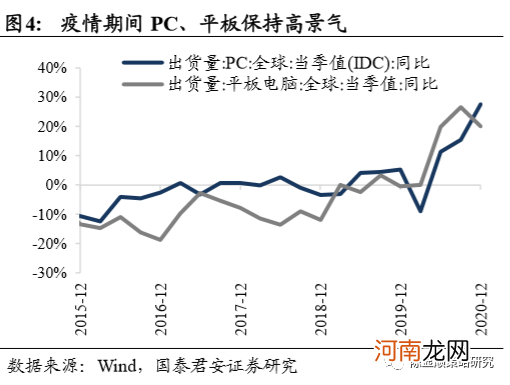

短期看,汽车缺芯是因汽车产业对疫后全球需求过于悲观所致 。汽车芯片类产品采购周期一般在半年到一年,受疫情影响许多整车厂下调了全年产量规划,因此也同时下调了芯片的采购量 。但是2020年下半年开始全球汽车销量快速增长,导致芯片库存不足,厂商集中订购给供给端带来巨大压力 。另一方面,疫情期间笔记本电脑、平板等产品在线上办公、学习等需求下保持高景气,一定程度也挤占了代工厂产能,导致代工方面很难马上分配空余产能给汽车芯片 。

文章插图

文章插图

长期看,半导体缺芯是逆全球化背景下产业供应链风险加剧的一个缩影 。21世纪以来半导体是全球化分工程度最高的产业之一 。高通、英特尔等公司专注于半导体开发设计等高附加值的劳动,而资本密集型的代工行业则向东亚部分国家转移,封测等资本/劳动密集型的产业则向具有劳动力优势的中国转移 。据波士顿咨询公司统计,2019年东亚占据了75%以上的制造产能,而10nm制程以下的先进制程产能则更是全部集中于台湾地区和韩国 。虽然这一分工模式在全球化时期展现出高效率,但随着近年单边主义和科技制裁的盛行,半导体行业供应链风险陡升,消费电子等下游担心断货从而整体上调囤货水平 。长期看,半导体缺芯是逆全球化背景下产业供应链风险加剧的一个缩影 。

- 川味炒螃蟹的做法大全 最美味的辣炒螃蟹做法三则分享

- 八大券商主题策略:情绪底部或已出现 大金融为A股注入“强心剂”?

- 2022伤感网名大全 网名伤感心碎简单

- 红薯叶梗的做法大全 最美味的红薯叶梗做法三则分享

- 炒红薯杆的做法大全 最美味的红薯杆做法三则分享

- 小洋芋的做法大全 洋芋最家常的做法分享

- 最全婚礼流程安排表 婚礼日期必须要选吉日优质

- 最新好听的QQ网名大全 最新好听的QQ网名有哪些

- 辣炒螃蟹家常做法大全 辣炒螃蟹的烹饪方法

- 婚礼注意事项细节大全 婚宴现场需要领位员安排就座优质