文章插图

作 者丨胡慧茵

面对日元的持续贬值,日本政府和日本央行终于忍不住出手干预 。

在美联储宣布大幅加息75个基点之后,日本是否会继续坚持宽松的货币政策,使日美央行货币政策再度分化,成为外界的焦点 。当地时间9月22日,日本央行在货币政策会议后宣布,继续坚持当前超宽松货币政策,维持利率水平不变 。

当天日本央行发布公告称,将接续短期利率维持在负0.1%的水平,并通过购买长期国债,使长期利率维持在零左右 。未来如有必要,将进一步放松货币政策 。

利率决议一出,日元对美元汇率迅速贬值,一度跌破1美元对145日元 。有见及此,日本政府和日本央行实施买入日元和卖出美元的汇率干预措施 。这也是时隔24年来,日本政府和央行再次进行汇率干预 。

在当前日元贬值叠加通胀加速的压力下,日本央行却坚持宽松政策,导致市场流动性压力持续上升 。对此,日本央行行长黑田东彦认为,控制收益率曲线(YCC)可以解决日元流动性收紧问题,而近期的购债行为也不会导致政府债务货币化 。然而,在截至21日的两天内,日本10年期国债连续两天“零交易”则成为了日本债券市场流动性恶化的信号 。

渣打中国财富管理部首席投资策略师王昕杰向21世纪经济报道采访人员表示,日本国债连续两天零交易,是1999年来首次,推高了长短收益率的风险溢价,是流动性恶化的标志,而这也是固守日本YCC政策的代价 。他认为,“过度介入债市来执行收益率曲线的控制,无疑在欧美其他国家收紧政策的当下,进一步推高了宽松成本 。从债市的表现来看是推高了流动性溢价,而且还造成了日币的贬值 。所以综合考虑,日本央行有可能在未来的会议上讨论YCC放松的可能性 。”

一边是日本央行始终坚持宽松政策复苏经济,另一边,是维持宽松所引致的一系列负面影响 。日元持续性贬值将给日本带来怎样的压力?之后,日本是否还有必要持续宽松政策?

文章插图

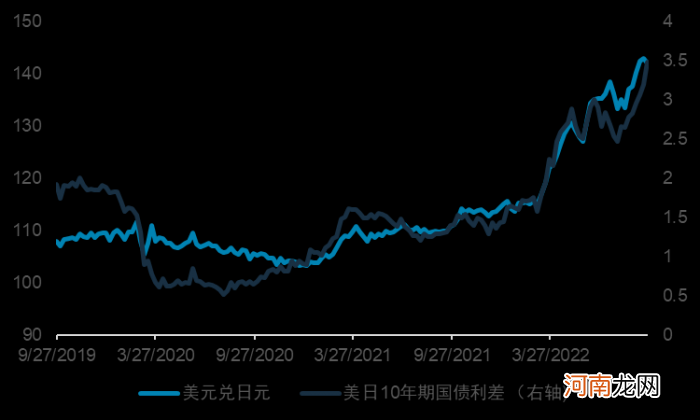

数据源于彭博、渣打银行

日元贬值难以缓解

靴子落地,日本央行22日宣布继续坚持实施宽松的货币政策 。尽管该结果一如市场预期,但随后日本股市和日元的快速波动,想必也让日本政府和央行方面措手不及 。

9月22日,东京股市日经指数较上一交易日下跌159.30点,收报27153.83点,创约2个月新低,跌幅达到0.58% 。除了日本股市震荡下行,日美货币政策的分化还直接导致日元贬值加剧 。

当天,日元对美元汇率快速下跌至145区间,迫使日本在时隔24年后出手干预汇市,采取买入日元和卖出美元的操作 。事实上,在此之前,日本政府就对日元贬值进行“口头干预” 。日本财务省的外汇主管神田真人曾称,如果市场出现巨大波动,将采取任何手段稳定汇率 。然而,由于缺乏日本央行的配合,日元仍然弱势 。

或许正因如此,日本银行实施了以约144日元询问汇率水平的“汇率检查” 。有分析指出,汇率检查相当于干预日元买进的准备阶段,意味着相关部门进一步提高了警惕 。因此,这也被外界认为是为汇率干预做准备的动作 。

上海外国语大学国际金融贸易学院院长、教授章玉贵向21世纪经济报道采访人员表示,上世纪末,日本央行曾频繁干预外汇市场,并被美国财政部长期关注,认为日本央行涉嫌操纵市场 。1998年亚洲金融危机期间,日本就曾强力干预外汇市场,但如今的局面与20余年前的情况有所不同,日本央行必须想方设法稳住日元对美元的波动性,以免日元再次大幅下挫 。

- 阳了|阳了哪些食物要少吃 阳之后官方食谱清单

- 男人动了情三大表现断联三个月 男人要暧昧多久才确定关系

- 在山上遇到会动的铁丝不要碰有毒 经常吃生鱼片要驱虫吗

- 现在社会上流行做六十七十大寿 晚辈满足老人性需要

- 为什么晚上不能送礼 为什么夫妻晚上要办事

- 你们都备孕多久才要的孩子 静脉曲张瘙痒用什么方法止痒

- 糖尿病常见的用药误区有哪些 胆固醇有点高要注意什么

- 螃蟹需要蒸多久才能熟 螃蟹一般蒸多少分钟可以吃

- 转氨酶升高需要注意什么 前列腺增生可以跑步吗

- 汗蒸房内能晾湿衣服吗 做汗蒸需要带衣服去换吗