美股本轮反弹的逻辑和持续性

来:中金策略

6月中旬以来,美股市场持续反弹,10年美债大幅回落,实际利率逼近零 。美股和美债市场的这一走势明显超出市场多数参与者的预期,这一轮反弹的动力来自哪里?又是否具有持续性呢?

【美股本轮反弹的逻辑和持续性】摘要

一、本轮反弹的驱动力?衰退交易下利率快速下行提振估值;盈利逐步下修、回购并非主力

本轮美股反弹的主要动力来自估值修复、而估值修复的动力又来自于利率下行 。在衰退担忧的升温叠加市场预期通胀要缓解和美联储紧缩步伐趋缓下,长端美债利率特别是实际利率快速下行 。相反,企业盈利对本轮美股的反弹并无贡献,只不过拖累可能比市场担心的要小一些 。此外,由于业绩期期间是回购的静默期,因此也并非市场主要贡献 。

二、后续持续性如何?预期透支后或转向盘整,等待更为明确的政策转机信号

本轮美股的反弹,从大方向和逻辑上没有太大问题,但时点和幅度上又些“抢跑”和“透支”之嫌 。因此,在短期美债利率计入宽松预期和衰退担忧充分、或难以进一步大幅下行的背景下,不排除美债和美股都重回盘整态势,以待四季度政策转向的确定性契机 。

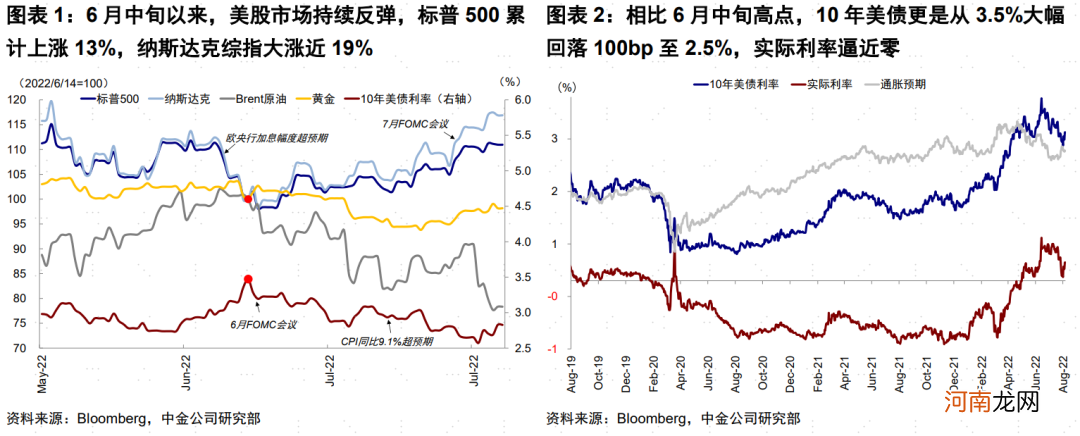

6月中旬以来,美股市场持续反弹,标普500累计上涨13%,纳斯达克综指大涨近19% 。与此同时,10年美债更是从3.5%大幅回落100bp至2.5%,实际利率逼近零 。美股和美债市场的这一走势明显超出市场多数参与者的预期,要知道6月中旬,对于美股可能进一步大跌、以及长端美债利率可能攀升至4%的声音还是主流 。虽然我们并不预计美股会进一步大跌、且10年美债在3.5%左右,但是如此快速的反弹修复也是超出我们预期的 。

那么,摆在当前的问题是,这一轮反弹的动力来自哪里?又是否具有持续性呢?

文章插图

一、本轮反弹的驱动力?衰退交易下利率快速下行提振估值;盈利逐步下修、回购并非主力

本轮美股反弹的主要动力来自估值修复、而估值修复的动力又来自于利率下行 。6月中旬以来,标普500累计上涨13%,其中估值(12个月动态P/E)扩张14.2%、盈利反而拖累1% 。进一步拆解看,估值扩张中无风险利率下行贡献13%、股权风险溢价变动贡献1.1% 。因此不难看出,近期美股上涨的主导因素是利率下行驱动的估值修复 。

那么,长端美债利率又为何快速下行?交易衰退担忧下的“远端”宽松预期 。相比6月中旬3.5%的高点,10年美债利率最多回落近100bp至2.5%,尤其以实际利率为主(最多回落75bp),一度逼近零附近,进而导致期限利差快速平坦化(3m10s一度逼近26bp) 。长端利率特别是实际利率的快速下行主要在交易两个方面的预期:一是衰退担忧的升温,尤其是二季度美国GDP意外下滑满足“技术性衰退”条件后进一步加大了市场的衰退担忧(《“衰退”担忧下的政策与资产含义》);二是油价大跌和7月FOMC会议后,市场预期通胀压力缓解和美联储紧缩步伐趋缓,甚至在明年中开始降息 。CME利率期货显示,市场一度预期美联储可能最早在2023年5月开始降息 。

相比之下,企业盈利对本轮美股的反弹并无贡献,只不过拖累可能比市场担心的要小一些 。如我们上文中拆解,在本轮市场反弹过程中,12个月动态EPS拖累1%,2022年和2023年的EPS则分别下调8.8%和8.3% 。因此,盈利整体是拖累的,只不过可能相比本轮业绩期开始前预期的没那么差 。截至目前,在已经披露85%美股二季度业绩中,超预期公司数占比75%,但整体意外幅度仅3.4%,低于2010以来5.4%的平均水平 。整体来看,标普500二季度盈利增速预计为6.9%(vs.一季度9.3%),纳斯达克盈利增速预计降至-4.3%(vs. 一季度15.9%),其中原材料、公用事业、通讯服务、房地产及信息科技增速降幅明显 。

- 缩阴手术是指什么 做缩阴手术会反弹吗

- 酵素果冻减肥会不会反弹

- 衣柜装反弹器后门板不平怎么办

- 减肥总是反弹怎么回事,或是五大原因

- 如何减掉内脏的脂肪并且不反弹?你有哪些建议 内脏脂肪高少吃哪些食物

- 减肥中断|减肥中断了会反弹吗 运动减肥要多久才有效果

- 7天几乎没吃饭瘦了15斤会反弹吗

- 怎样瘦身最快最有效不反弹 怎样瘦身

- 哪里祛斑效果好 哪里祛斑效果好不反弹

- 美股交易规则 美股盘前交易时间