来源:中国金融四十人论坛

未来国外变化趋势可以总结为,一是难以确定美国通胀已经见顶,二是从当前通胀宽度上看,已有约90%的商品细项出现2%以上的涨幅,从宽度视角看已经接近1980年水平,这意味着通胀形势更难判断,且未来通胀和加息均超预期的风险依然很大 。同时,各类指标表明,美国当前经济依然强劲,预测三季度美国需求紧而不崩,实体经济需求崩塌可能在四季度或四季度后期才会逐渐发生 。

预测未来国内经济表现为“深蹲起跳”,即二季度“蹲”、三季度“跳”、四季度“平”的状态,三季度为确定性修复,但四季度GDP环比增速很难继续超预期 。

基于上述国内外形势分析,未来中国权益市场可能表现为“外乱内安”——三季度以“内安”为主,四季度权益市场表现将较为谨慎,关注“外乱”演变,或难以走出独立行情;利率方面,在三季度经济复苏之下利率将有自然的回升;汇率方面,只要国内经济修复、PMI修复、企业结汇意愿正常化,就可以支撑人民币汇率保持较好的稳定性,四季度需关注欧洲危机导致美元继续走强的可能,以及国内经济复苏动能减弱,这将造成人民币汇率承压,贬值的可能性就会加大 。

——张瑜 CF40青年论坛会员、华创证券研究所所长助理、首席宏观分析师

* 本文为作者在CF40青年论坛双周内部研讨会“全球资本流动和资本市场新动向”上所做的主题演讲 。文章仅代表作者个人观点,不代表CF40及作者所在机构立场 。

”

外资流动的特征和

对中国市场的近期意义

文章插图

年初以来中国股市、债市

外资流动的特征和原因

从长周期来看,自2014年起,我们一直在探讨外资到底是不是更聪明的钱(smart money) 。2018、2019年曾出现市场越跌但是外资越买的情况 。如今回头看,自2016、2017年我国加大金融市场开放力度以来,整体上外资处于持续增配中国资产的路上,2018、2019年个别年份的波动便也不足为奇 。总体而言,中国资产吸引力一直稳定增长,每一年外资稳定流入大概2000-4000亿人民币 。

图1 外资流入中国股市情况

文章插图

今年资金流动非常有特点,与行情也紧密相关 。北上资金流动基本可分为四个阶段:1-3月份比较震荡,其实一个季度流出流入几百亿人民币的量也比较正常;3-5月份股市受到疫情冲击较大,但外资并没有出现恐慌性撤离,比较稳定;5-7月份可以看到非常凶猛的外资流入,一个季度流入了大概1000亿人民币,这与5月13日上证综指的见底,以及这一轮市场行情的明确反弹紧密相关;近期比较明显的是,7月份房地产断贷事件引起了很多外国投资人的担心,北上资金出现了较快的变化,一两周内持续流出约200亿人民币 。

图2 2022年北上资金净流入额

文章插图

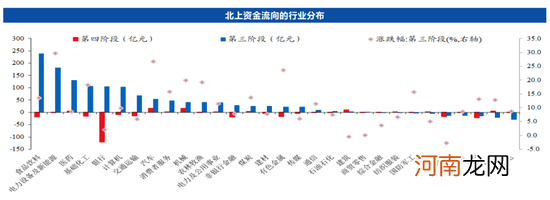

其中,第三阶段中的外资大流入,比较聚焦的行业都为经典的核心资产、好赛道以及稳增长相关板块,即食品、饮料、新能源、医药和基础化工等 。但是最近受断贷事件影响,资金从银行板块撤出较为明显,这一段时间资金流出的230亿人民币当中大部分为银行板块 。

图3 北上资金流向的行业分布

文章插图

我们把汇率套保成本剔除,获得一个更加接近交易层面的纯到手息差,这比简单的中美息差更差 。今年2-4月份,中美息差倒挂比较严重,表现为中国债券市场资本的纯流出,近期略有改善,流出幅度收窄,但还未绝对翻正 。这是自2016年以来十分罕见的状态,过去很多年里中美息差都没有出现过如此大规模的倒挂 。

- 96年运势 96年运势2022年运势

- 日语是一种怎样的语言 怎样的语言

- 调节电脑屏幕亮度的快捷键是哪个 电脑屏幕太亮了调节方法

- ios截屏在哪里设置 苹果手机截图的方法

- 华为荣耀play参数配置 荣耀play属于的档次

- 围巾代表的意义是什么

- 皇帝坐的轿子叫什么

- 可乐的由来

- 金牛座和什么座最配 金牛座和什么座最配谈恋爱的

- 周公解梦星座网小程序 最全的周公解梦大全梦