文章插图

文:东吴宏观 李思琪

本周DR001利率日内数次破1% 。当前逆回购存量明显低于往年,而银行间资金水平异常宽松,我们认为货币条件宽松与信贷需求的分化、房地产行业不景气等因素或是目前资金利率继续下行的主因 。从近期银行间隔夜回购成交额高增的情况来看,目前市场对三季度流动性继续保持宽松的预期有所强化 。若以2015年以来的6次银行间质押式回购利率回归正常区间的平均时间和原因来看,预计当前情形还将延续 。

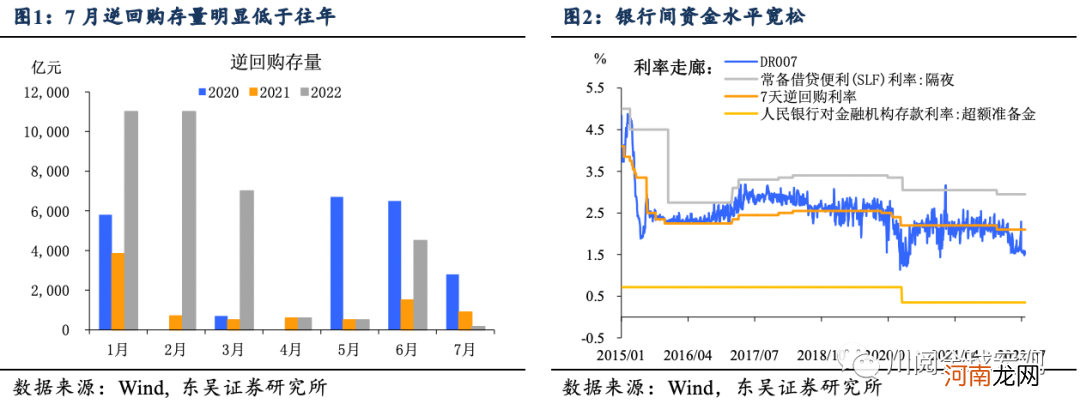

7月逆回购存量明显低于往年,而银行间资金水平却异常宽松 。本周逆回购操作量维持在每日20亿元,逆回购存量进一步降低 。然而,银行间质押式回购利率却继续下探,日内DR001多次破1%,政策性利率与两周平均DR007利率点差超60bp 。自2019年8月改制,尤其是疫情发生以来,DR001滑落1%以下的情况越来越多

文章插图

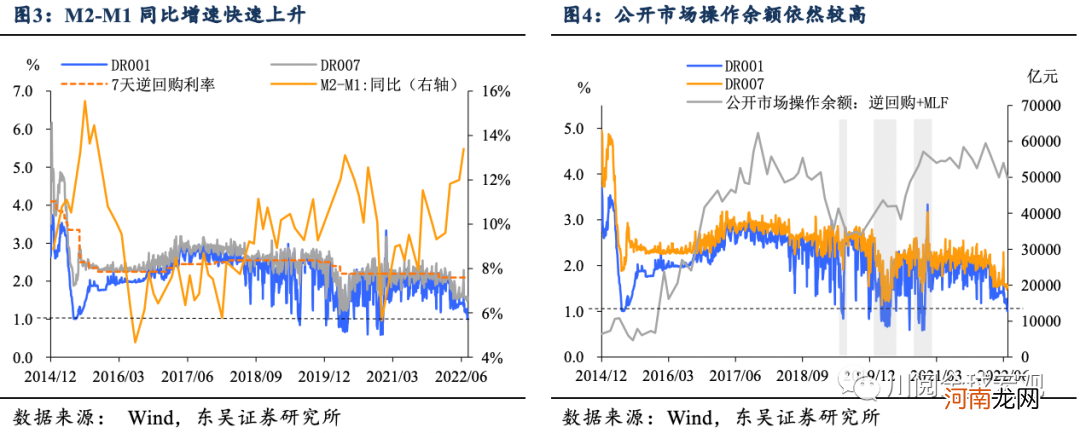

自2015年以来,DR001共有7次快速下降至1%以下的情况 。通过复盘,资金利率的下滑主要反映了以下两点情况:

首先,货币条件宽松与信贷需求的分化是原因之一 。M2与M1的相对变化情况可以很好地反映资金的活化程度,一定程度上也可以反映信用周期、经济周期的同步性 。以M2-M1同比增速指标来看,2015年6月、2020年3月、2020年9月和今年都出现了同比增速攀升的情况 。同时,货币条件与贷款需求在总体趋势上也出现了分化 。

其次,特殊时期央行加大公开市场操作量,使资金利率快速下行 。为平息系统性金融风险,央行曾在2019年5月包商银行事件、2020年3月疫情初期,2020年11月永煤事件时期加大逆回购、MLF操作量,中短期货币政策工具的总体余额较高 。

文章插图

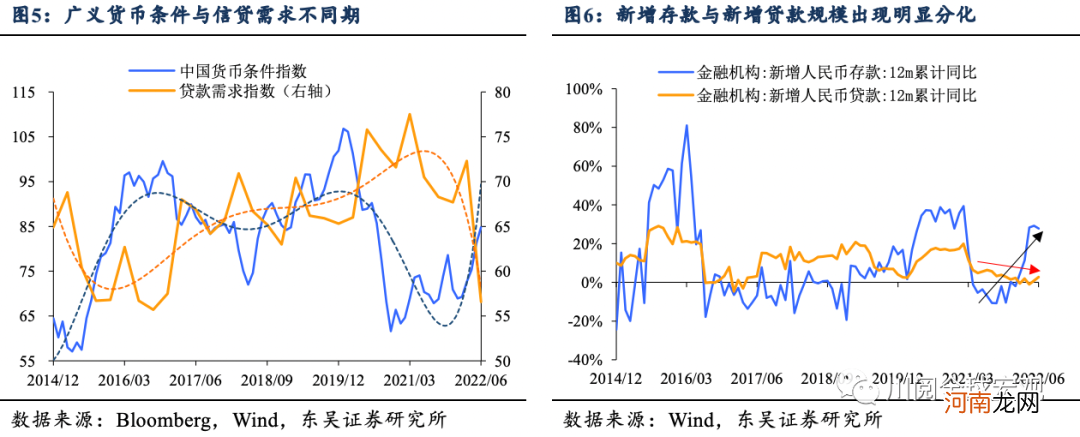

我们认为货币条件宽松与信贷需求的分化、房地产行业不景气等因素或是本月资金利率继续下行的主因 。今年以来,新增存款与新增贷款规模出现明显分化,M2-M1规模同比增速达13.4%,远超9%的疫情前平均水平 。我们认为这反映了两大类因素:

首先,财政、货币政策集中发力,促使总体流动性较为充裕 。

一是留抵退税规模大超预期,自4月实施的大规模留抵退税规模达1.88万亿元,年内总体退税规模已超2万亿元,是去年全年退税规模的2倍 。

二是政策对基建领域的支持力度超预期 。一方面3.65万亿的专项债靠前发力,另一方面货币政策也通过提高政策性银行信贷额度、金融债促进基建领域信贷投放 。6月基建资金来源出现前所未有的跳升,考虑到资金的杠杆作用,所融资金尚未全部实施到位 。

三是货币条件整体较为宽松 。在今年5年期LPR调降20bp,总体规模已超2020年的15bp,实际利率、实际汇率总体走低 。

文章插图

其次,疫情影响下的信贷需求,尤其是房地产投融资情况不容乐观,与货币宽松条件形成强烈对比 。上半年信贷数据在对公贷款、尤其是短期融资的支持下实现了较多增长,然而居民部门信贷较弱,金融机构12月滚动存款与贷款规模出现明显分化,且7月商品房销售又见下滑 。最明显的问题出在房地产销售的大幅下滑和房地产投资、新开工、竣工等投资端数据的增速放缓上 。据国家金融与发展实验室,今年上半年实体经济部门总债务增速仅为高峰时期平均增速的一半,居民部门债务增速创历史新低(8.1%,疫情前平均水平为18.3%),总体呈现出政府和企业部门加杠杆、居民部门稳杠杆的结果,应警惕私人部门资产负债表衰退的风险 。

- 人八字 旺妻的男人八字

- 你对创业的理解 你对创业的理解和认识

- 射手座和巨蟹座 射手座和巨蟹座合得来吗

- 双鱼座和处女座 双鱼座和处女座适合做情侣吗

- 保健品创业 保健品创业风险管理对策

- 创业史的好句及赏析 创业史的好句和赏析

- 兵长和佩特拉 兵长和三笠是一个家族吗

- “句柄”\\"句柄无效\\"是什么意思? 无效的语句句柄

- 望的古义是哪一天

- 酥油茶是什么做的