文章插图

委托贷款管理办法

第一章 总则

第一条 为规范委托贷款业务行为,防范业务风险,促进委托贷款业务健康发展,根据《贷款通则》等规定,制定本办法 。

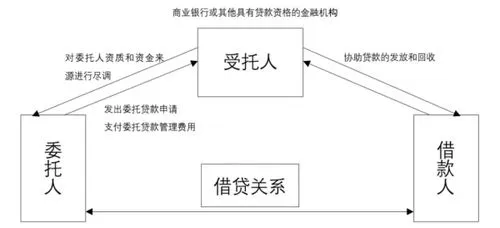

第二条 本办法所称委托贷款是指由我司作为委托人提供资金,由银行作为受托人,根据我司确定的贷款对象、用途、币种、金额、期限、利率、还款方式、担保方式等,由银行代为发放、监督使用并协助收回的贷款 。

第三条 办理委托贷款业务的基本流程为:客户申请、受理、调查、审查、审议与审批、签订合同、提供贷款、贷后管理、贷款收回 。

第二章 借款人基本条件

第四条 委托贷款的借款人由我司以书面形式确定,并通知受托行 。

第五条 借款人申请委托贷款应具备以下基本条件:

(一)经工商行政管理机关(或主管机关)核准登记并通过年检的企(事)业法人、其他经济组织或具有完全民事行为能力、能独立承担民事责任的自然人 。生产经营合法合规,符合营业执照范围,符合国家产业政策 。

(二)持有人民银行核准发放并经过年检的贷款卡,特殊行业或按规定应取得行政许可的,应持有有权部门的相应批准文件

管理、财务制度健全,生产经营情况正常,财务状况良好,具备到期还款付息的能力 。

(三)无不良信用记录,或虽然有过不良信用记录,但不良信用记录的产生并非由于主观恶意且申请本次贷款前已全部偿还了不良信用,信用状况已恢复正常的 。

(四)贷款用途符合国家法律、法规及有关政策规定 。

(五)我司要求的其他条件 。

第三章 受理与调查

第六条 客户向我司申请委托贷款,应提交借款申请书,申明借款种类、金额、币种、期限、用途、贷款使用方式、担保方式、还款来源及还款方式等基本情况 。

第七条 申请委托贷款,除借款申请书外,客户须按《委托贷款申请材料清单》提交申请材料 。

第八条 业务部门应按规定对借款申请人整体情况、贷款需求及用途、担保情况、贷款风险与效益等进行全面调查核实、分析与判断 。

第九条 调查完成后,业务部门撰写贷前调查报告 。对拟同意办理的业务,客户经理和部门负责人在调查报告上签字后,连同全部信贷资料移送风险管理部门审查 。

第十条 对拟不同意办理的业务,经业务部门与风险部门协商同意后信贷终止 。意见不一致时,报领导审批 。

第十一条 调查报告应包括以下内容:

(一)所采取的调查方法、调查程序,可以认定真实的相关资料及认定的依据、无法认定是否真实的相关资料及无法认定的原因 。

(二)客户基本情况及主体资格分析,包括历史沿革,注册资本,实收资本,主要投资人及出资金额、比例和出资方式,经营范围,主要关联企业情况;

(三)客户信用情况,包括客户开户情况、在金融机构信用总量及信用记录;

(四)客户所处行业状况、区域状况、信誉状况及客户产品、技术、市场、竞争力分析、主要管理人员的资信状况分析;

(三)申请人财务状况,经营效益、成长能力、盈利能力、营运能力和偿债能力 。

(四)申请人经营情况,主要产品的生产、市场及销售情况以及上下游关系 。

(五)担保情况,对由外部中介机构评估的抵(质)押物价值,调查报告应载明业务部门对评估价值的真实性、合理性、科学性的明确判断意见及是否需要做出相应修正 。

(六)申请人风险及偿债能力、项目风险分析及防范措施 。

- 创业风险管理 创业风险管理论文3000字

- 农民工返乡创业贷款 农民工返乡创业贷款必须是农村户口吗

- 东莞拟进一步规范预售资金管理:银行若擅自挪用,应负责追回

- 青少年创业 青少年创业基金贷款在哪里申请

- 316L无缝不锈钢管理论重量 316l无缝不锈钢管

- 大学生创业导论姚凯考试答案 姚飞创业管理答案

- 创业管理易学实用的创业真知章节答案 创业管理实战章节答案

- 注册资本1千万 快手于成都成立快送供应链管理公司

- 农村创业贷款怎么申请 农村创业贷款申请条件

- 创业贷款还不上怎么办 创业贷款还不上怎么办会不会有法律责任