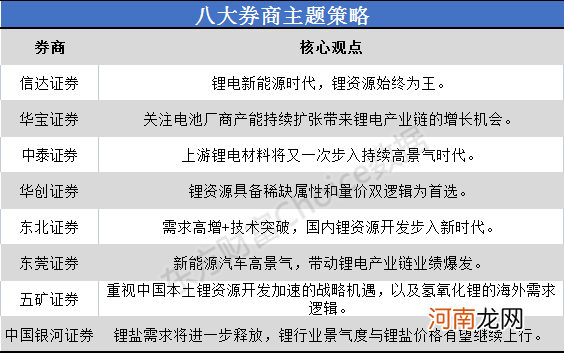

摘要【八大券商主题策略:厉害了“锂大爷”!白色石油将获战略重估 产业链标的名单全梳理】信达证券表示,目前锂价处于历史中枢位置,一旦价格再次加速上涨,将会打开相关上市公司的估值空间 。建议重视全球碳资产扩张推动的新一轮锂需求增长超级周期下的投资机会,重点关注锂资源龙头及锂资源控制度、自给率高的锂盐龙头 。同时在中澳关系紧张的背景下,关注在国内拥有锂资源的企业 。

文章插图

每日主题策略讨论,东方财富网汇总八大券商观点,揭秘行业现状,观察行情走势,提前为您把脉A股 。

文章插图

信达证券:锂电新能源时代 锂资源始终为王

锂电新能源时代,锂资源始终为王 。过去几年锂价持续下跌,叠加2020年新冠疫情影响,锂资源企业纷纷缩减资本开支、放缓项目扩张进度,部分矿山停产或破产,导致锂资源短期内供应紧张且增量有限 。我们预计2021年全球锂资源产量约 47.4 万吨 LCE,全球锂需求约46万吨LCE,资源供需整体处于紧平衡状态 。同时我们预计2025年全球锂需求将达到122万吨 LCE,而锂资源供应根据目前各大企业的产能规划预计为116万吨,供应明显不足 。

目前锂价整体处于历史中枢位置,有望在下半年再次加速上涨 。根据我们预测,2020、2021 年锂资源供给边际增量分别为0.8、8.9万吨,均低于需求边际增量 3.1、13.2 万吨 。2020 年下半年以来,碳酸锂、氢氧化锂和锂辉石在库存周期推动下先后从周期底部持续上涨至历史中枢位置,之后涨价节奏放缓 。2021年下半年,锂价有望在以新能源车为主的终端需求快速增长的带动下再次加速上涨,其中锂辉石有望冲高至历史高点 1000 美元/吨以上 。

目前锂价处于历史中枢位置,一旦价格再次加速上涨,将会打开相关上市公司的估值空间 。建议重视全球碳资产扩张推动的新一轮锂需求增长超级周期下的投资机会,重点关注锂资源龙头及锂资源控制度、自给率高的锂盐龙头 。同时在中澳关系紧张的背景下,关注在国内拥有锂资源的企业 。建议重点关注:天齐锂业、赣锋锂业、江特电机、永兴材料、融捷股份、藏格控股、科达制造、雅化集团、中矿资源、川能动力、天华超净、西藏矿业等 。【点击查看研报原文】

华宝证券:关注电池厂商产能持续扩张带来锂电产业链的增长机会

新能源车行业高景气度下电池厂商产能持续扩张带来锂电产业链的增长机会 。随着主流电池厂商(宁德时代、LG、国轩高科、亿纬锂能)的产能扩张,对于中游电池材料的需求和订单锁定也是日益重要,从宁德时代和天赐材料签订电解液大单锁定其55%的产能就可以看出,下游需求的推动也带动了中游电池材料厂商订单需求的旺盛,可以关注技术壁垒较低的电解液和隔膜领域中成本和规模经济优势明显并上下游一体化布局的龙头厂商,关注正极材料中高镍三元技术布局较深和海外业务扩张优势明显的龙头正极材料厂商 。高成本产能出清下关注成本和资源优势明显上游锂矿开采企业 。

锂矿市场行情虽然持续走强,但是价格很难延续2015-2016年牛市疯涨的态势,因此我们更应关注在开采成本较低,拥有锂矿资源优质的相关上市公司,他们在价格上行中凭借较低的成本能获得更高的毛利,业绩弹性因此相对较大;此外国内相关资源上市公司通过锂矿开采到锂盐生产销售一体化布局,随着新能源车市场持续向好,终端需求车企寻求向上延伸直接和锂盐厂商签订供货协议来降低产业链成本,相关一体化布局的上市公司凭借价格优势有望持续拓展市场份额 。【点击查看研报原文】

- 免费研报精选:“喝酒吃饭”行情仍是主旋律!券商股突然爆发 发生了什么?

- 发生了什么?券商股突然飙了!各类概念“霸屏” 万亿电池茅创新高

- 突传大消息 券商板块 “火箭发射”!一批股票创历史新高

- 券商股直线飙升:2分钟拉涨停 印花税要降?更有1700亿教育巨头“暴动”

- 八大诱因引发小儿侏儒症

- 印花税要降?券商等金融股闻风大涨!有关部门:不涉及证券交易印花税

- 附教学反思 小班主题活动教案:上幼儿园教案

- 电影从你的全世界路过主题曲不说发布 李荣浩深情演绎感动歌词

- 八大券商主题策略:财富管理仍是选股主线!金融“三兄弟”配置机会来了?

- 大牛市归来?外资狂买 券商暴拉!A股大涨原因曝光:币圈跌倒 股市吃饱?