文章插图

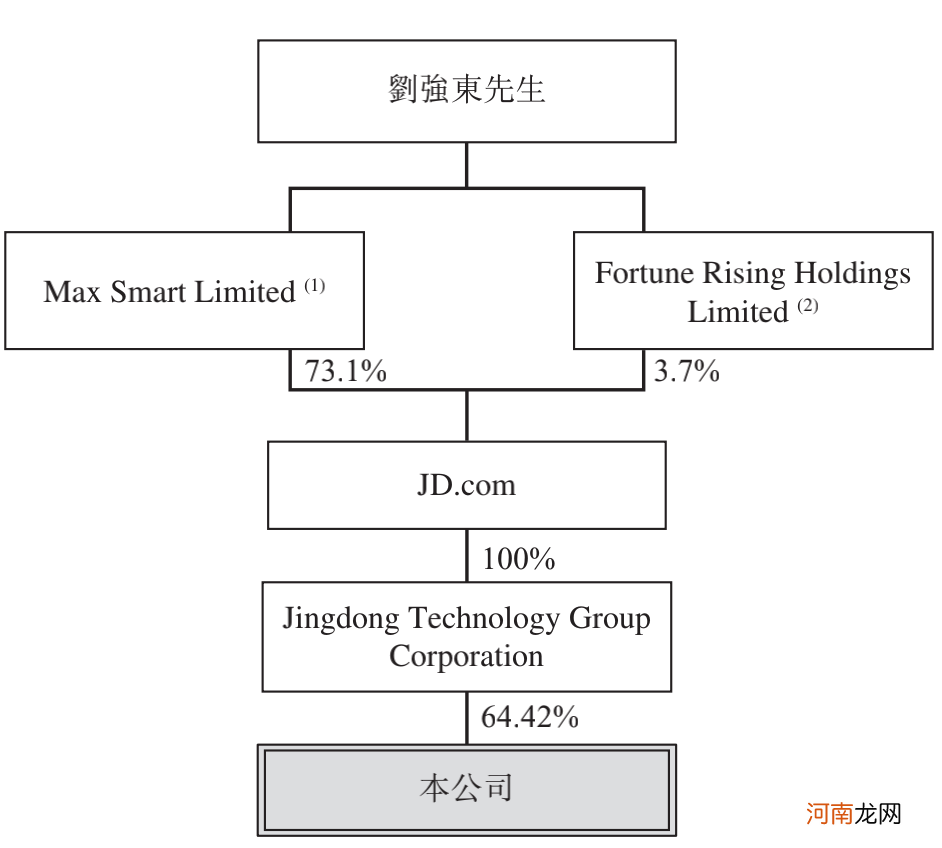

而考虑到刘强东通过Max Smart Limited(刘强东通过信托实益拥有的公司,且为该公司唯一董事)、Fortune Rising Holdings Limited(由刘强东担任唯一股东兼唯一董事)持有京东约76.9%的表决权,故刘强东、Max Smart Limited及Fortune Rising Holdings Limited将于上市后被视为控股股东,连同京东及Jingdong Technology Group Corporation将构成京东物流的一组控股股东 。

公开信息显示,从2020年6月开始,继达达集团、京东集团、京东健康先后在美股、港股成功上市后,京东物流此次登陆港交所将是刘强东一年之内收获的第4家上市公司 。若不是京东数科在3月30日撤回了科创板上市申请,并于近日更名为京东科技,京东物流或许会是第5家 。

2020年收入人民币734亿元

京东物流在招股书中称,其是中国领先的技术驱动的供应链解决方案及物流服务商,通过科技赋能提供全方位的覆盖各个业务领域的供应链解决方案和优质物流服务,从仓储到配送,从制造端到终端客户,涵盖普通和特殊物品 。根据灼识咨询报告,京东物流目前是中国总收入最大的一体化供应链物流服务商,2020年市场份额为2.7% 。

作为京东集团2007年成立的内部物流部门,京东物流自2012年开始,协助京东集团将存货周转天数稳定在40天以下;2020年京东集团通过其网络处理的在线零售订单总数中,约90%可于下单当日或次日送达;2017年起,京东物流开始向外部客户提供解决方案及服务,为其供应链赋能 。

截至2020年底,京东物流已拥有逾4400项专利及计算机软件版权(含申请中的),其中逾2500项涉及自动化及无人技术;运营900多个仓库,总管理面积约21百万平方米,包括云仓生态平台管理的面积;拥有超过19万名配送人员,并与一个实时性众包网络达成合作 。

得益于业务的不断扩张,京东物流2018年至2020年的收入分别为379亿元、498亿元和734亿元,同比实现快速增长;同样的报告期内,京东物流分别产生亏损净额28亿元、22亿元及40亿元 。

值得注意的是,京东物流存在较高数额的关联交易:例如2020年京东物流仅向京东集团提供的服务价值就高达391.55亿元,占收入比例高达53.34%,涉及仓配物流、广告等服务;京东物流2020年也分别从京东集团和达达集团获得价值约12.81亿元和21.9亿元的服务,包括租赁资产、采购末端配送、软件、行政等 。

京东物流表示,鉴于中国一体化供应链物流服务行业蕴藏着巨大的市场机遇,预期中短期内将把业务增长及扩大市场份额的优先级置于盈利能力之前 。这一计划也体现在了此次发行的募资使用计划中 。

根据招股书,若以发行价中位数每股41.36港元计算,京东物流此次全球发售预计可获得募资净额247.13亿港元 。其中约135.92亿港元(约55%)预计用于升级和扩展六大物流网络;另有49.43亿港元(约20%)将用于开发与供应链解决方案和物流服务相关的先进技术;其余37.07亿港元(约15%)将用于扩展解决方案的广度与深度,深耕现有客户,吸引潜在客户 。

上市重构物流业估值体系?

据中信证券交通运输团队分析,京东物流定位科技驱动的供应链解决方案及物流服务商,仓储及科技是两大利器 。京东物流一方面运营仓储面积达2000万平米,是一体化供应链公司中仓储最多的公司 。另一方面背靠京东集团强大的互联网技术团队,近3年每年研发费用均在15亿元+,领跑上市快递公司 。

对比顺丰来看,京东物流收入体量小,但增速快;盈利能力稍弱,但已经实现扭亏;费率管控好于顺丰,但研发费费用更高;人员属性重,但资产属性轻;仓网布局较好,但门到门基础设施较弱;因企业客户占比更高,故应收账款周转慢于顺丰 。

- 怀孕4个月胎儿b超图什么样

- 订单金额已超出该银行单月累计支付限额是什么意思

- 儿童缺睡阻止长高

- 冬季宝宝如何晒太阳?

- 剖腹产横切和竖切差别太大,二胎还想剖的最好选择这样切!

- 顺产太疼打无痛分娩可以吗

- 怀孕多久可以做B超检查 不同时期b超查什么

- 附名单 脱发人群超过2.5亿 假发龙头开盘1亿股封死涨停!超跌滞涨白马股出炉

- 胎儿14周男孩彩超图片

- 怀孕14周胎儿图男孩