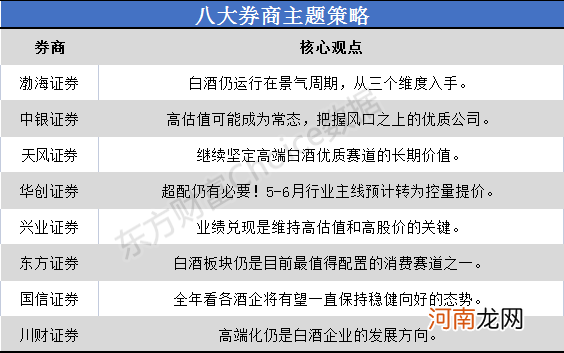

摘要【八大券商主题策略:白酒仍是最值得配置的消费赛道之一 把握风口上的优质公司】天风证券称,“白酒逻辑看高端,高端逻辑看茅台”,茅台价格打开其他酒的价格天花板,其估值是整个板块的锚,综合它品牌独一性、投资性、稀缺性的属性,我们认为茅台40-45x是合理区间,目前处于均值回归后的合理价位 。从长期基本面来看,继续坚定高端白酒优质赛道的长期价值 。

文章插图

每日主题策略讨论,东方财富网汇总八大券商观点,揭秘行业现状,观察行情走势,提前为您把脉A股 。

文章插图

渤海证券:白酒仍运行在景气周期 从三个维度入手

从月度数据看,白酒仍运行在景气周期,大众品上游原材料成本压力仍存 。近日茅台散瓶价格飙升,部分大众品开始直接或间接提价,通胀开始向消费品传导,中期关注在提价预期下带来的交易性机会 。但是另一方面,板块整体估值仍然处于相对高位,在流动性预期收紧的前提下,希望板块能够以时间换空间,消化估值行稳致远 。在细分子品类方面,建议优选批价持续上行且同期基数相对较低的白酒板块 。

投资策略方面,我们认为可从以下三个维度入手:其一,自下而上寻找具有估值优势且经营改善的个股;其二,关注后疫情时期业绩同环比将持续改善的景气行业,特别关注一季报超预期个股;其三,布局优质赛道,紧盯高成长性个股 。综上,我们暂给予行业“中性”的投资评级,推荐五粮液、洋河股份、伊利股份及绝味食品 。【点击查看研报原文】

中银证券:高估值可能成为常态 把握风口之上的优质公司

高估值可能成为常态,把握风口之上的优质公司 。(1)酒类,近期各项数据均印证了名酒强劲的需求,包括社零数据、茅五批价、1季报业绩等,预计2季度业绩维持较快增速 。由于疫情这种极端状态下,白酒业绩依然能够实现较快增长,强化了投资者的信心,高估值可能成为常态 。把握细分领域龙头,看好山西汾酒、贵州茅台、金徽酒、泸州老窖、张裕,关注水井坊和今世缘 。

(2)食品,子行业各有精彩,我们看好乳制品、速冻和休闲的优质企业 。广州酒家梅州工厂即将释放产能,即将解决产能不足瓶颈,同时餐饮业务恢复和月饼稳步增长,公司全年业绩将展现较高弹性 。乳制品竞争格局改善趋势得到印证,虽然面临2季度高基数的压力,但我们认为应该从全年角度看龙头业绩,忽略季度波动 。休闲食品各个细分龙头,通过各自擅长的商业模式,继续提升市占率,包括洽洽食品和盐津铺子 。【点击查看研报原文】

天风证券:继续坚定高端白酒优质赛道的长期价值

我们认为“白酒逻辑看高端,高端逻辑看茅台”,茅台价格打开其他酒的价格天花板,其估值是整个板块的锚,综合它品牌独一性、投资性、稀缺性的属性,我们认为茅台40-45x是合理区间,目前处于均值回归后的合理价位 。从长期基本面来看,继续坚定高端白酒优质赛道的长期价值 。

另外,持续看好次高端持续性基于以下三点:一是长逻辑来看,2016年开启消费时钟第三阶段–消费升级,白酒表现为量减价升,中产阶级持续扩容的消费基础持续支撑,此过程已持续5年,刚开始演绎,疫情会促使进程加快;二是高端价格带的持续上涨,为次高端打开空间,次高端价位由300-600元扩展至300-800元,其中300-500元为放量价格带,600-800元为空白价格带,此价格带产品表现为量价齐升,2021Q1受益尤为显著,预计Q2上升势头不减;三是酱酒热对于次高端传统酒企影响有限,酱酒内部竞争激烈泡沫出现,加之浓香等传统酒企积累多年的优势,次高端传统酒企依自己的节奏全力向前,渠道业绩估值逐步验证 。我们认为次高端持续性的红利可能可持续,估值弹性大 。【点击查看研报原文】

- 八大身体讯号:正常or异常?

- 十大券商策略:行情分界点出现!横盘震荡有望突破 年内主线从白马到快马

- “李鬼”们假冒券商从事非法投资咨询活动层出不穷 背后4大典型“骗术”揭秘!

- 券商扎堆办投资策略会 碳中和稳占C位

- 券商股大涨 迎接升浪还是逢高减仓?机构分歧有点大

- 全球最大对冲基金持仓曝光!大幅加仓中国主题基金 砸盘明星中概股

- 天风策略:A股超预期强势、券商大涨7% 后市如后应对?

- 对话“私募冠军”叶飞:首次披露“交易”下家 涉多家券商

- 李迅雷:五月会否慢慢变红?最拖累A股指数的是券商、保险

- 电影少年插曲片尾曲主题曲盘点 一生何求歌词鉴赏