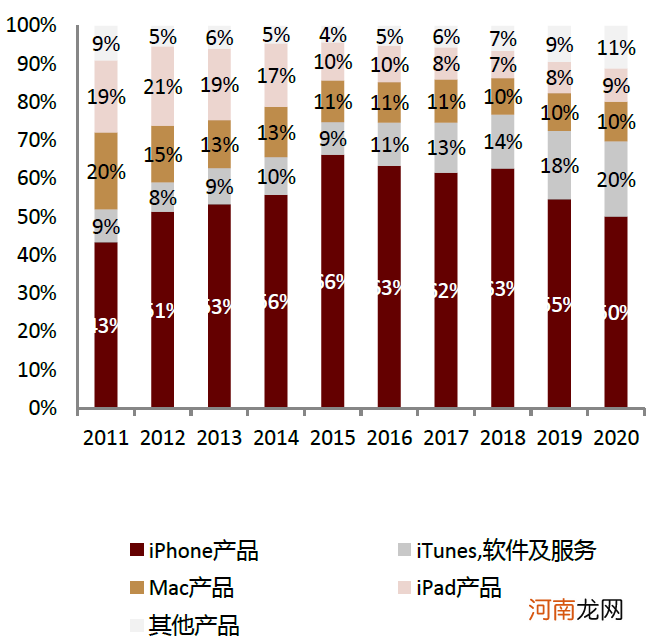

图表:苹果公司历年收入构成

文章插图

资料来源:公司公告 , 中金公司研究部

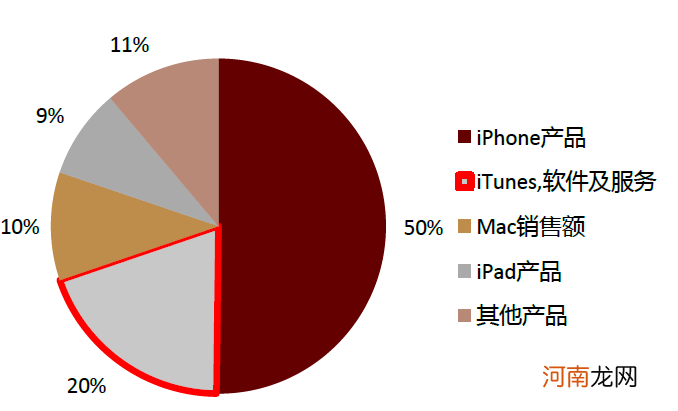

图表:苹果公司服务类收费占比(2020年)

文章插图

资料来源:公司公告 , 中金公司研究部

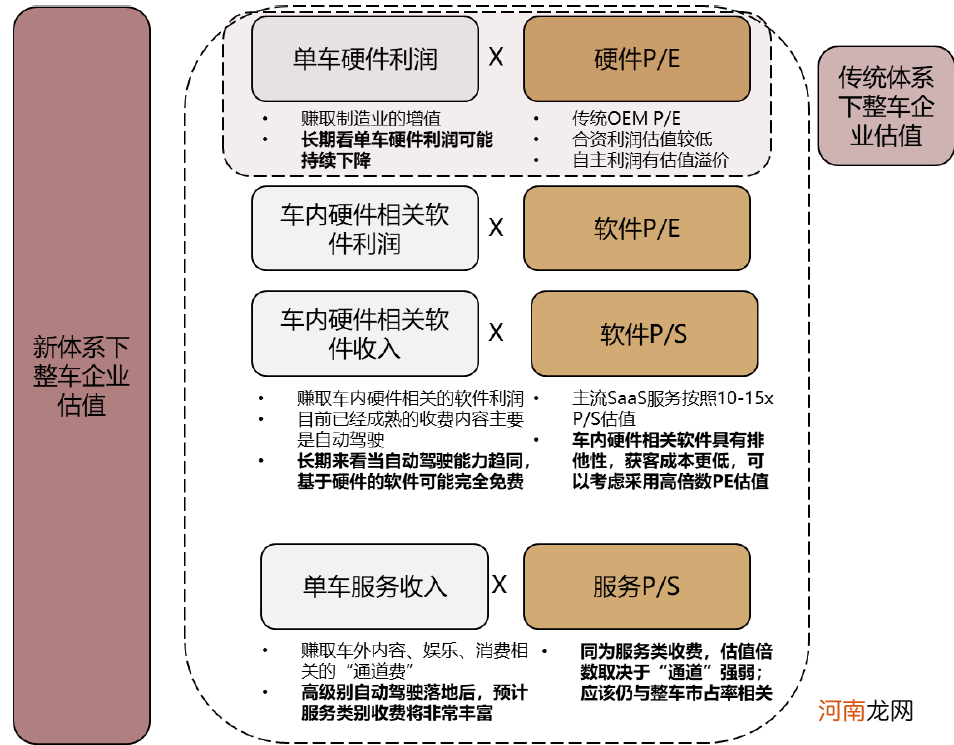

重塑后的汽车行业估值框架:硬件、软件、服务三部分组成

汇总看 , 新体系下整车板块估值由单车硬件、单车软件、单车服务三部分组成:

硬件估值受制于持续下降的硬件利润和较为稳定的估值倍数 。如同我们在图表14试图揭示的 , 我们认为整车制造端盈利能力经历了过去长达十余年的下滑后 , 由于硬件预埋等原因还将持续处于较低利润率的状态 。而市场普遍给合资车企的估值倍数较低 , 以反映合资股比放开之后对于永续经营模型的不确定性;给自主企业估值较高 , 头部企业可以超过20xP/E 。

高生命周期客户价值、低获客成本 , 软件相关利润和收入是目前特斯拉和造车新势力估值的核心;但持续时间或许较短 。高LTV/CAC使得和车内硬件相关的软件(自动驾驶)处于SaaS公司的黄金区间 , 排他性带来的低获客成本 , 使得车内软件盈利成为可能性 , 因此高软件利润叠加高P/E估值成为了支撑特斯拉和新势力估值的核心 。但向前看 , 我们认为当自动驾驶能力趋同 , 这部分基于硬件的软件可能完全免费 , 最终丧失收费能力 。

盈利最终转向“渠道费” , 估值倍数取决于“通道”强弱 。若汽车行业价值链最终从车内向车外发生转移 , 在内容和车的边界上的收费能力、或者“通道”的强弱 , 则成为了估值倍数的核心 。一家下游市占率更高 , 对内容商溢价能力更强的车企 , 理应从进出的流量中获取更大的收益 。

图表:汽车行业估值办法向软件和服务倾斜

文章插图

资料来源:中金公司研究部

(文章来源:中金点睛)

(责任编辑:DF532)

- 名单 重要信号!超跌股大反攻 这些低估值绩优超跌股要爆发了?

- 中金:缺芯引发全球关注 提升芯片制造产能是国内半导体产业发展关键

- 国君策略:A股估值切换 中盘蓝筹以及成长风格估值性价比正在显现

- 机构论市:盘面惊现两个重要特征 关注低估值绩优股

- 附名单 中报高增长低估值股票揭秘

- 比亚迪半导体拟分拆上市:估值过百亿 2020年净利润仅0.32亿

- 京东物流计划5月17日启动招股 估值超2200亿元

- 估值超700亿?中国辣条龙头要上市了!去年爆赚8亿 高瓴、腾讯又成大赢家?

- 中金在线168理财网靠谱吗?能不能相信

- 创金合信李游:蓝筹估值趋于合理 市场机会或在下半年