摘要【八大券商主题策略:大金融守得云开见月明?非银板块后续上涨动能充足!】东吴证券表示,当前券商板块估值处于历史低位,随着资本市场政策改革和注册制的全面推动,券商板块具有显著长期投资价值 。

文章插图

每日主题策略讨论,东方财富网汇总八大券商观点,揭秘行业现状,观察行情走势,提前为您把脉A股 。

文章插图

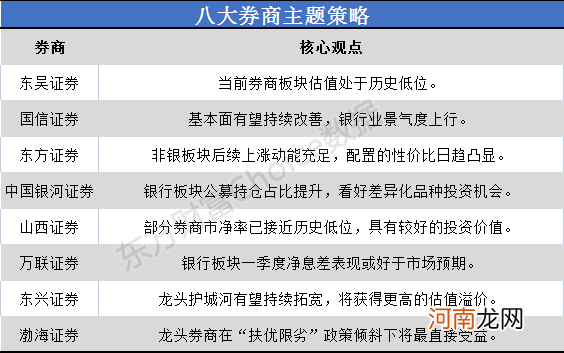

东吴证券:当前券商板块估值处于历史低位

1) 银行板块:一季度企业中长期贷款放量,实体融资需求旺盛,不仅推动银行信贷规模放量,同时有利于资产质量修复,相当利好银行基本面 。同时,贷款利率回升带动商业银行净息差企稳,构成银行今年基本面核心拐点 。

2) 券商板块:当前券商板块估值处于历史低位,随着资本市场政策改革和注册制的全面推动,券商板块具有显著长期投资价值 。

3) 保险板块:寿险负债端短期依旧承压,3月新单和新业务价值单月同比预计下滑,二季度核心观察人力趋势 。财险:车险费改对行业的负面影响整体好于预期,龙头公司优势突出 。【点击查看研报原文】

国信证券:基本面有望持续改善 银行业景气度上行

2021年银行基本面有望持续改善 。这一方面得益于净息差企稳,净息差对净利润增长的不利影响减弱;另一方面得益于存量不良出清以及不良边际生成放缓,使得银行拨备计提压力减轻:(1)银行业净息差企稳迹象明显 。一季度净息差数据尚未披露,但全行业净息差已经连续四个季度都在 2.09%~2.10%之间波动,基本上保持稳定 。(2)存量不良出清,不良边际生成放缓,银行拨备计提压力减轻 。

考虑到银行资产质量有望持续改善,加上净息差企稳后对净利润增长不利影响减弱,以及银行板块相对估值仍处于历史低位,我们维持行业“超配”评级 。个股方面,基于板块景气反转的逻辑,我们优先推荐估值低、基本面原本就很稳健的大行,看好大行估值修复行情,首推工商银行、建设银行;基于长期成长的逻辑,继续推荐业绩高增长的宁波银行、招商银行、常熟银行、成都银行 。【点击查看研报原文】

东方证券:非银板块后续上涨动能充足 配置的性价比日趋凸显

截至2021Q1,券商板块几乎面临被公募“清仓”的境地,保险板块的持仓比例大幅下滑 。机构资金对非银板块的配置持续创历史新低,后续上涨动能充足,板块内部分标的的投资机会与配置的性价比日趋凸显 。

券商板块,当前投资情绪持续处于历史冰点区间,部分标的配置的性价比在持续提升,建议适时把握左侧低位布局良机 。同时一季报业绩发布将近,分化加剧下重点关注不同标的业绩预期差 。推荐华泰证券、中信证券、招商证券,同时建议关注兴业证券、广发证券 。

保险板块,由于开门红已过,负债端改善仍“任重道远”,叠加长端利率向上难以为继,因此后续的投资重点主要围绕保费与价值改善、战略转型以及代理人团队提质增量,维持行业看好评级 。建议关注中国平安、中国太保 。【点击查看研报原文】

中国银河证券:银行板块公募持仓占比提升 看好差异化品种投资机会

银行板块公募基金持仓占比进一步提升、低配比例收窄 。受宏观经济修复、让利压力缓解、拨备释放等多重因素影响,银行业绩增速和资产质量仍有改善空间,为估值上行提供支撑 。已经披露2021年一季报的6家上市银行中有5家净利增速优于2020年全年水平,业绩表现持续向好 。部分差异化特征明显的上市银行有望持续受益信贷结构优化和轻资本中收业务布局领先优势,实现ROE稳步提升,资金关注度相对较高,估值层面有望享有一定的中长期溢价 。当前板块0.75XPB,估值处于历史低位,配置价值凸显 。综合考虑低估值和基本面修复,我们持续看好银行板块尤其是差异化品种投资机会,给予“推荐”评级 。【点击查看研报原文】

- 券商股突然爆发 白酒大跳水 500亿水井坊跌停!八连板妖股来了

- A股市场晚报:“牛市旗手”吹响冲锋号角 当前时点的券商股为何被看好?

- 沪指三连阳:券商股领涨 北向资金净买入50亿元

- 小班主题活动教案:说句悄悄话教案

- 附名单 北向资金节前一周净买入超216亿元 增持银行、券商板块

- 什么信号?券商股节前大涨!机构一季度重仓却陷入亏损

- 八大券商主题策略:医药“小阳春”行情渐入佳境 细分赛道龙头名单曝光

- 附教学反思 大班主题活动教案:我长大了教案

- “军工跌停”一度上热搜 主力资金大幅撤离 券商却依旧看好?

- 附音频 王者荣耀剑仙歌曲有哪些,剑仙4支英雄主题曲歌词