原因在于,当风格偏向小盘股时,受制于小盘股的市值制约,机构持仓集中度也相对有限 。

文章插图

2 抱团股变更的关键:盈利情况

既然基金的重仓股不断变更是常态,我们对重仓股走势分化背后的驱动因素展开分析,借助复盘可以发现,盈利情况是核心 。

2.1 基金重仓股的变更和分化

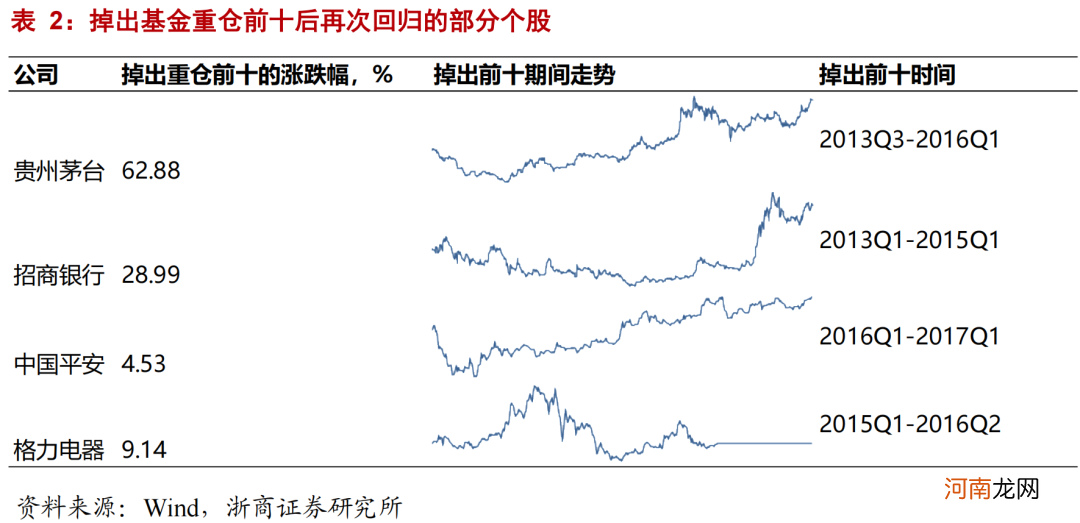

针对基金重仓股,部分在短期抱团“瓦解”后又再次进入公募重仓配置的前十大榜单,而有些公司则是彻底掉队 。

具体来看,公募抱团超过两年的上市公司之中,贵州茅台、招商银行、中国平安、格力电器在 1-2 年的时间之内掉出了公募重仓前十大榜单,但随后又再次进入 。

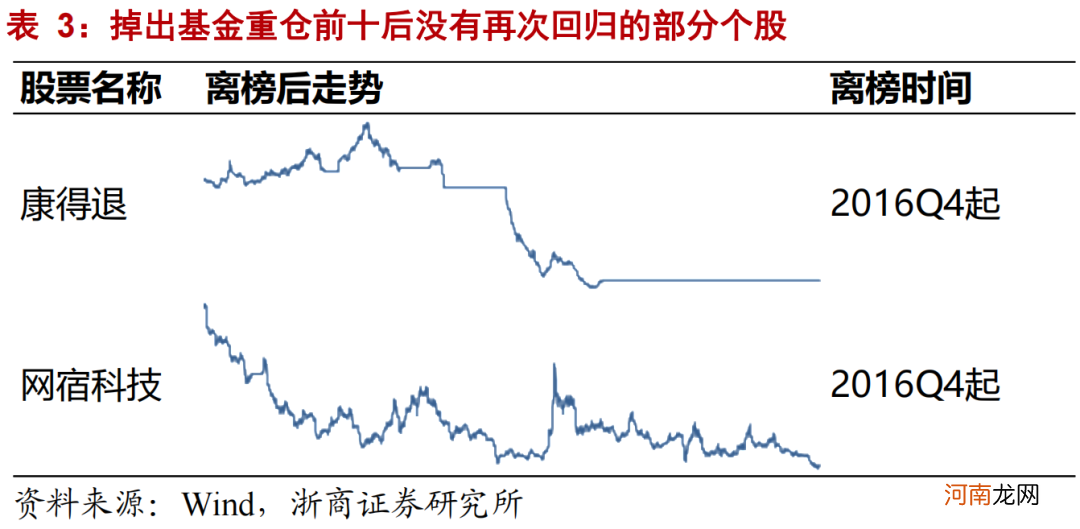

而基金曾重仓的部分公司,如康得新、网宿科技等,在掉出公募重仓前十大之后,直至今日仍再未上榜 。

文章插图

文章插图

2.2 盈利情况是分化的根本

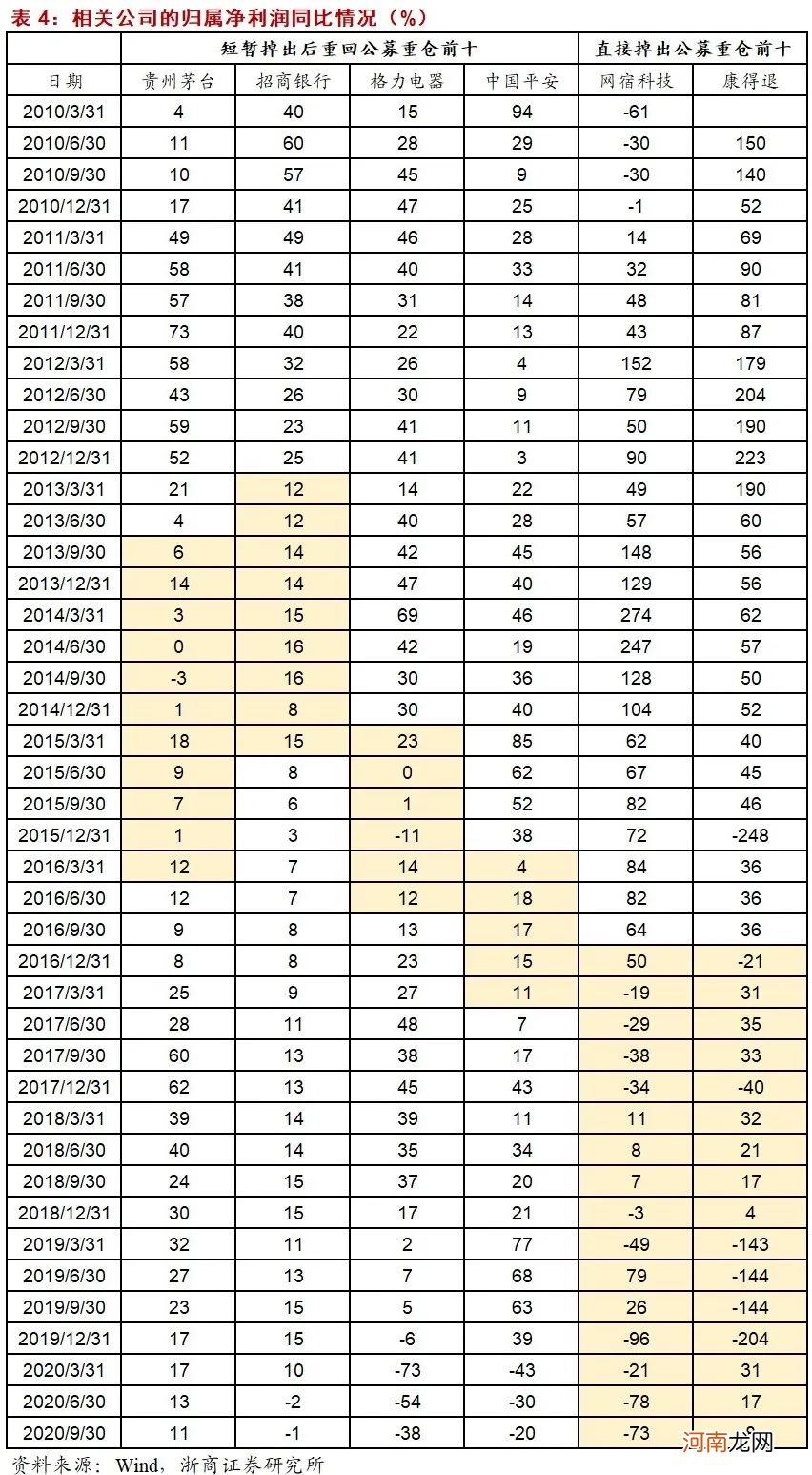

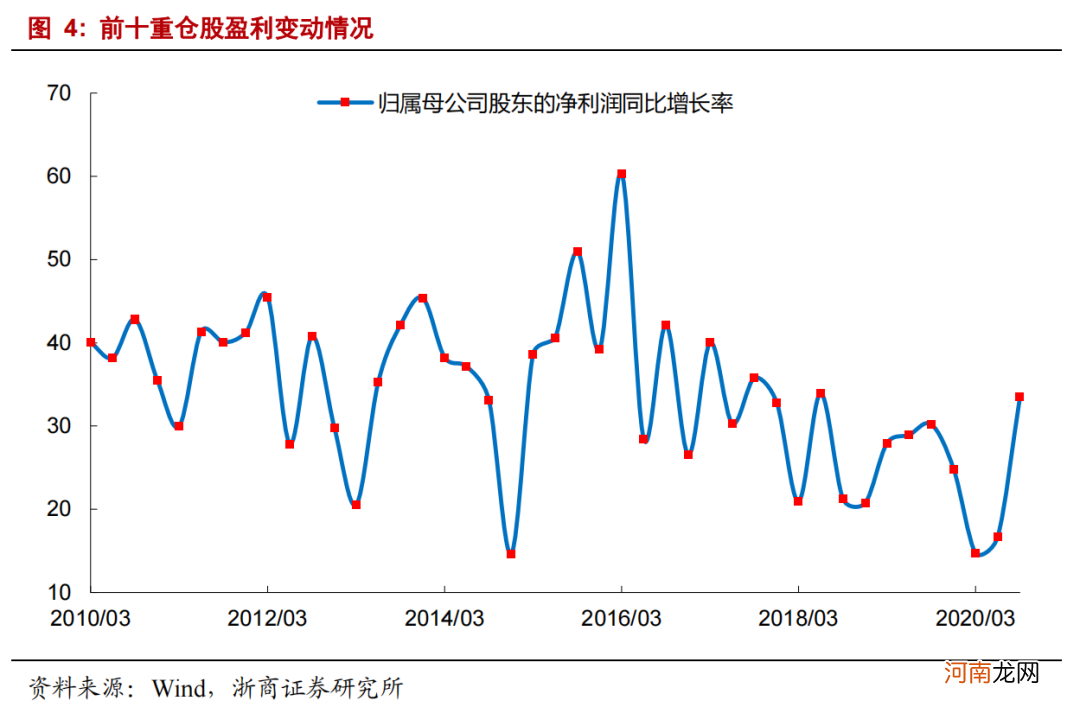

进一步观察公募重仓前十大个股掉榜前后的基本面情况,可以发现,盈利的波动是核心 。

公募基金配置的降低基本上和上市公司的盈利下滑同步,而是否再次登上公募基金重仓配置前十榜单也取决于盈利增速能否重新回到较快的增长 。

以贵州茅台为例,2013 年-2016 年盈利增长从 40%以上下降到个位数甚至负增长,2017 年开始再次回到快车道,保持了 20%以上的水平,相应的,2016 年下半年又再次进入前十大重仓股名单 。

反观康得新和网宿科技等,掉出公募重仓前十大后一直未上榜,对应的是,业绩也是趋势性下降 。

文章插图

3 当前基金重仓股的整体画像

春节以来,以茅指数为代表的基金重仓股出现调整,以截至 2020Q4 的基金重仓股为观察样本,可以看出,这十大重仓股整体估值较高,但同时盈利也较为强劲 。

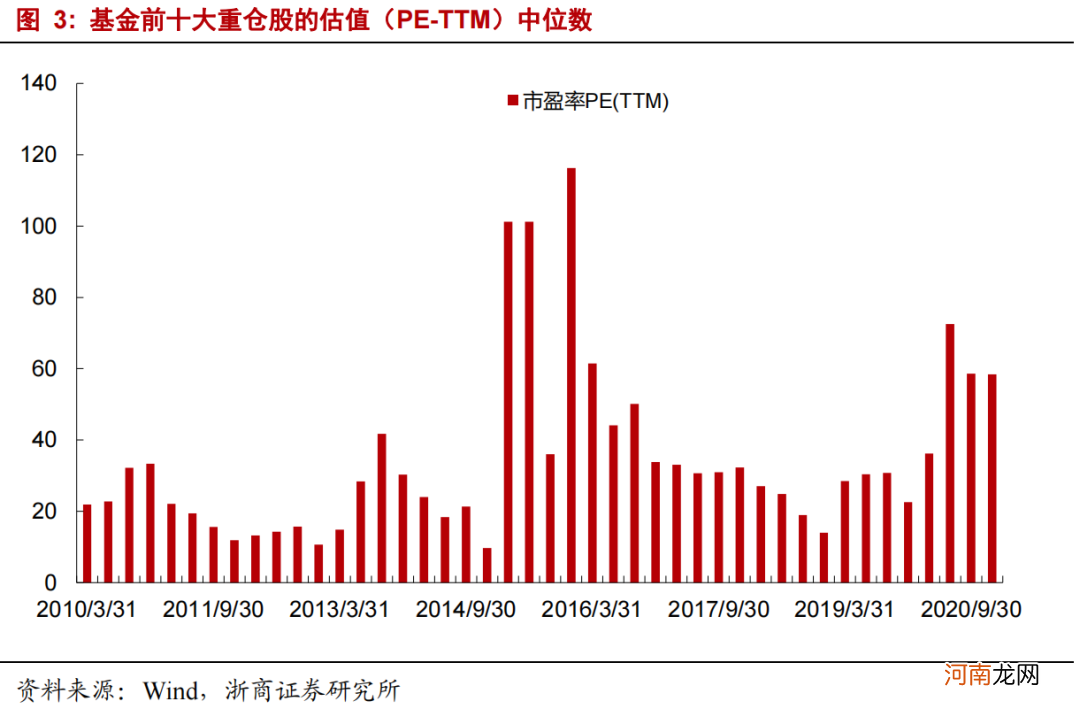

3.1 整体估值处在相对高位

公募基金前十大重仓股的市盈率中位数目前处于历史较高水平 。2020Q4 公募基金重仓前十大个股的市盈率 PE-TTM 中位数为 58 倍,除了 2015 年牛市中 PE-TTM曾超 100 倍,当前水平相较于 2010 年以来的估值区间,处在较高位置 。

文章插图

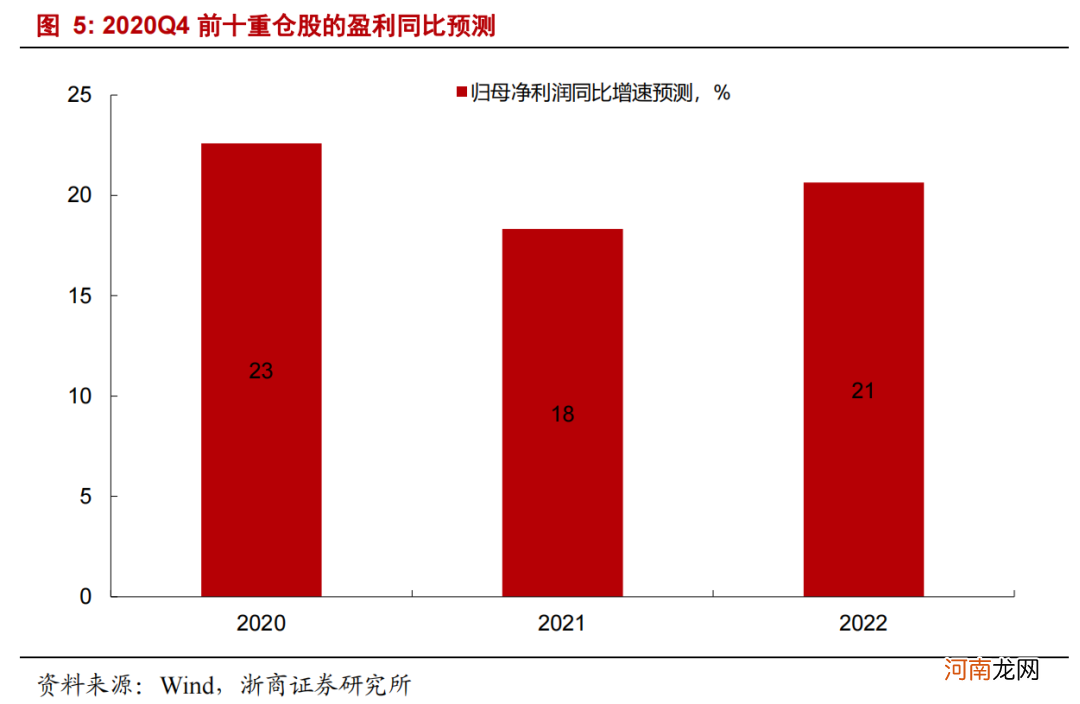

3.2 整体盈利仍较强劲

与此同时,重仓股的盈利整体仍较强劲 。数据上,结合 Wind 一致盈利预测和已披露年报,就截至 2020Q4 的前十大重仓股而言,2020 年、2021 年、2022 年的归母净利润同比中位数分别为 23%、18%和 21%,相比于 2018 年的 21%、2019 年的 25%,增速仍较强劲 。

文章插图

文章插图

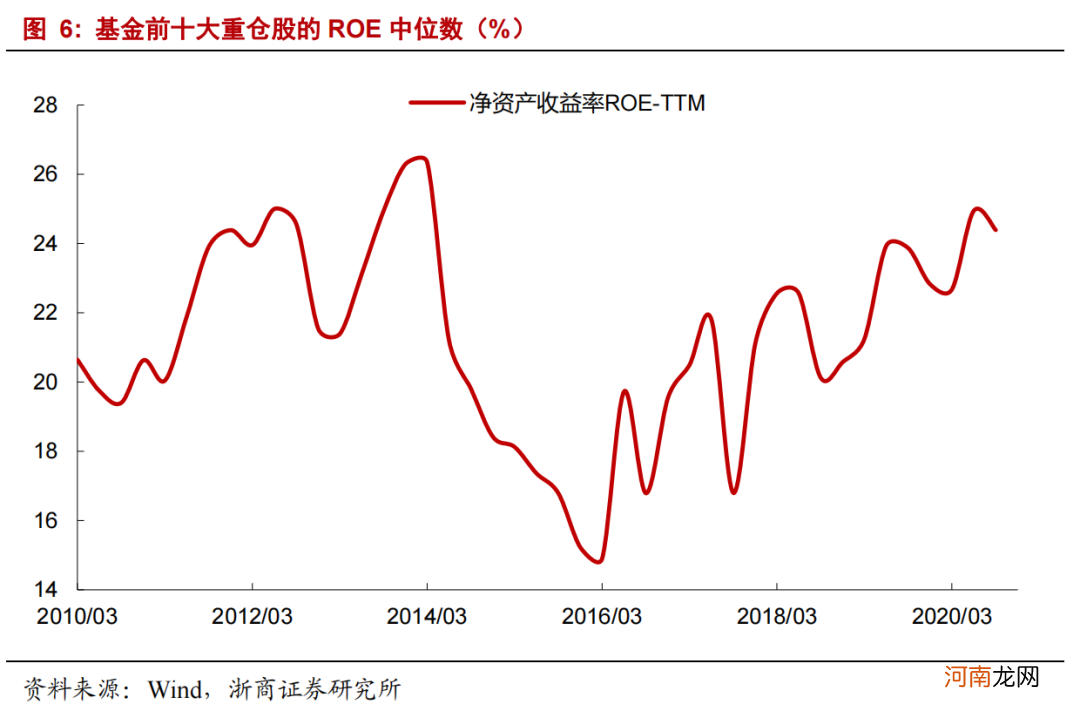

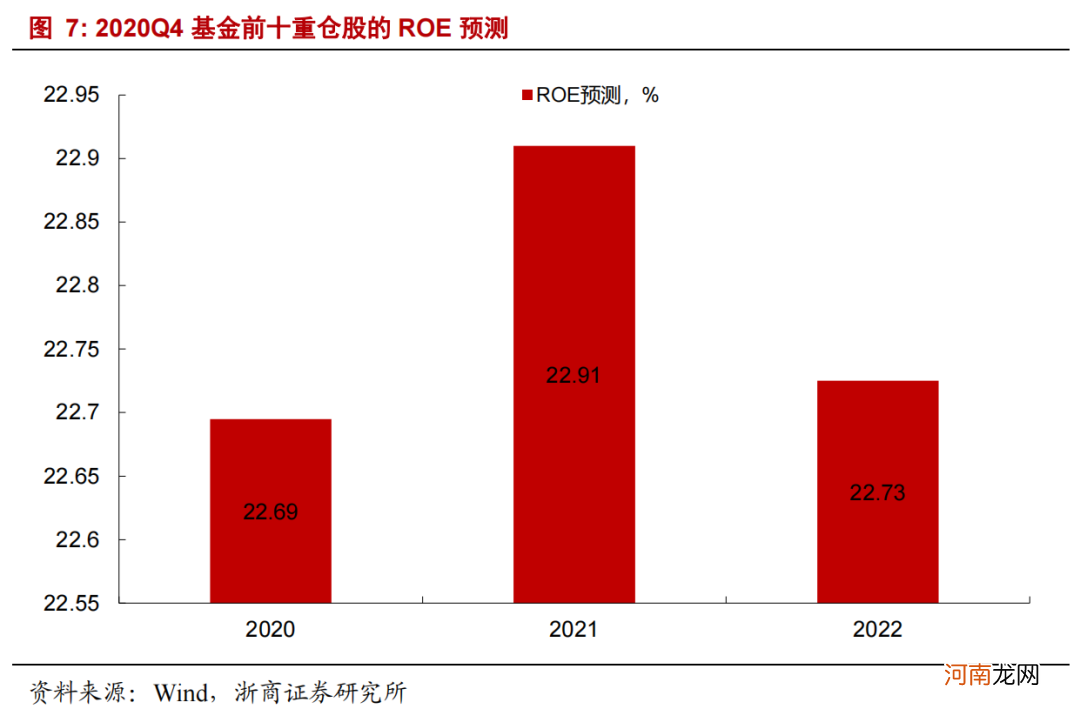

进一步就 ROE 来看,亦处在较高水平 。数据上,以截至 2020Q4 的基金前十大重仓股为统计样本,结合 Wind 一致盈利预测和部分公司 2020 年报,2020 年、2021年、2022 年的 ROE 预测值中位数分别为 23%、23%和 21% 。相比较而言,2010 年以来中位数为 21%,2020 年至 2022 年的预测 ROE 整体处在较高区间 。

文章插图

文章插图

4 展望:预计整体集中度下降,个股走向分化

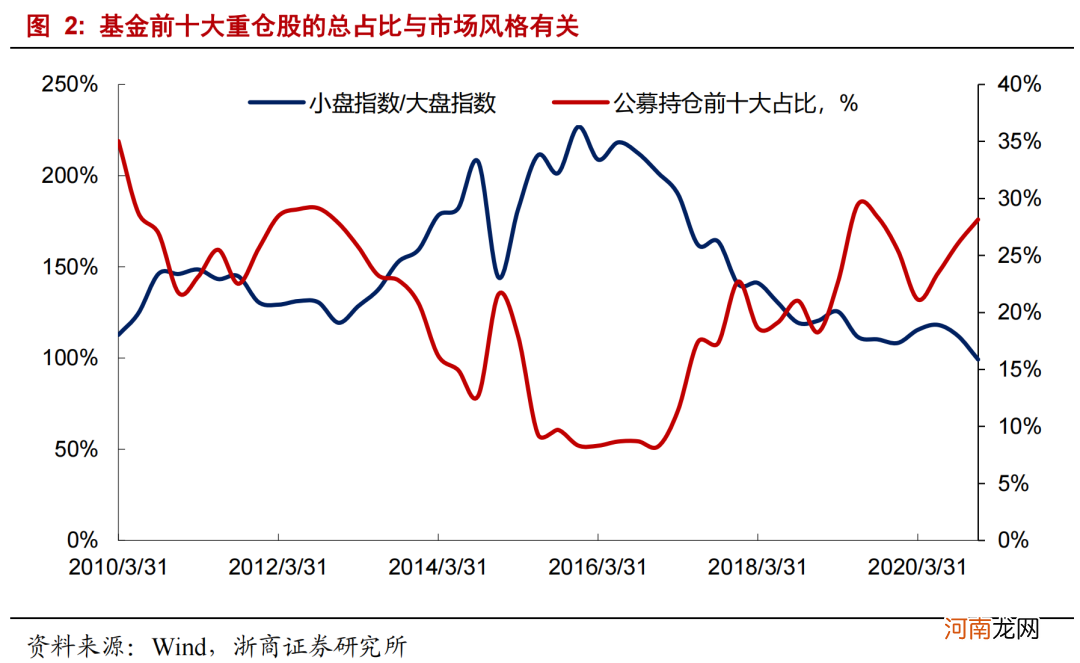

结论上,以一年左右的时间维度看,我们认为,前十大集中度或下降,当前基金的重仓股后续会走向分化 。针对整体集中度,复盘 2010 年以来数据可以发现,基金前十大重仓股的占比高低,也即前十大集中度,与市场的大小盘风格有相关性 。比如,当大盘股显著跑赢小盘股的时候,公募持仓前十大个股的市值占比开始上升 。事实上,大小盘风格与剩余流动性环境有较强相关性 。具体来看,当剩余流动性,也即“M2 同比-名义 GDP 同比”,改善时,风格会偏向以中证 500 为代表的小盘股;而当剩余流动性下降时,风格会偏向以上证 50 为代表的大盘股 。

- 筹码集中绩优滞涨股来了 62股筹码趋向集中

- 名单 明星基金经理出手!一季报次新基金建仓这些股

- 没见“爆雷” 股价竟然1分钟闪崩跌停 10398名股东“躺枪” 网友:啥情况?

- 八大券商主题策略:钢铁股的疯狂能持续多久?还能否介入?标的名单来了

- 2600亿车企巨头员工持股将解禁:276人浮盈超7倍 副总“豪赚”6200万!

- QFII“作业本”来了!一季度新进25只股

- 长城汽车股权激励首批解禁:276名员工浮盈超7倍 副总浮盈近6000万元

- 又见传闻引爆市场!这两家券商要合并?股价瞬间涨停!

- 什么情况?这国股市突然暴跌 全球屏息等待今晚大戏 真要变天?

- 顺丰控股:一季度亏损9.89亿元