对此,网友惊呆 。有的表示:小说里的商业联姻是真的我知道这么多我第一次知道

也有的认为,这是豪门联姻 。

还有的指出,这是“真·抱团” 。

文章插图

业务往来并不多

不过,根据招股书信息,八马茶业和亲家们的业务往来并不多 。

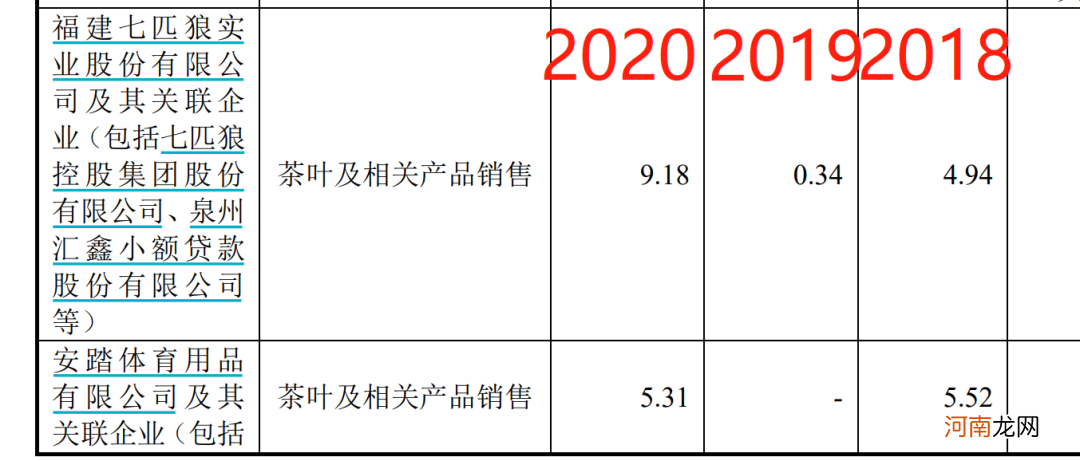

2018年到2020年,八马茶业向包括七匹狼及其关联企业销售茶叶及相关产品的销售额分别为4.94万元、0.34万元及9.18万元,累计销售额为14.46万元 。

八马茶业向安踏体育及其关联企业销售茶叶及相关产品的销售额分别为5.52万元、零及5.31万元,累计销售额10.83万元 。

三年来,两亲家合计帮衬仅20多万元的销售 。

文章插图

八马茶业:年营收超12亿

利润超1亿

回到八马茶业业务本身 。八马茶业创业板IPO已于4月15日受深交所受理,拟冲击A股茶叶第一股 。招股说明书显示,八马茶业主要产品包括乌龙茶、岩茶、黑茶和普洱茶等 。

八马茶业主要从事茶及相关产品的研发设计、标准输出及品牌零售业务,产品覆盖乌龙茶、黑茶、红茶、绿茶、白茶、黄茶、再加工茶等全品类茶叶以及茶具、茶食品等相关产品 。

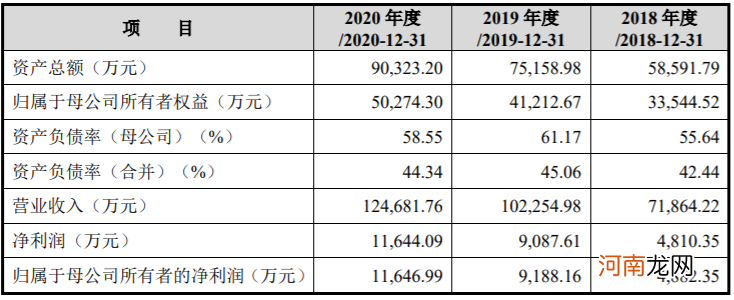

2018年至2020年,八马茶业实现营业收入分别为7.19亿元、10.23亿元、12.47亿元;同期实现归属于母公司所有者的净利润分别为4882.35万元、9188.16万元、1.16亿元 。

文章插图

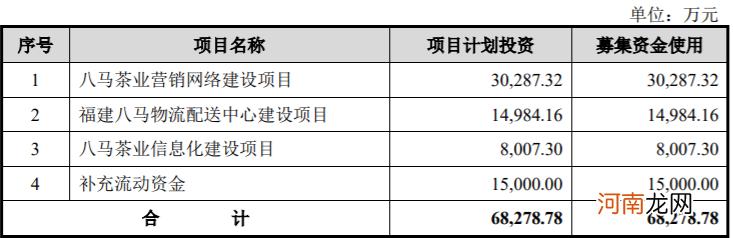

八马茶业本次拟募集资金6.83亿元,扣除发行费用后将用于八马茶业营销网络建设项目、福建八马物流配送中心建设项目、八马茶业信息化建设项目以及补充流动资金 。

文章插图

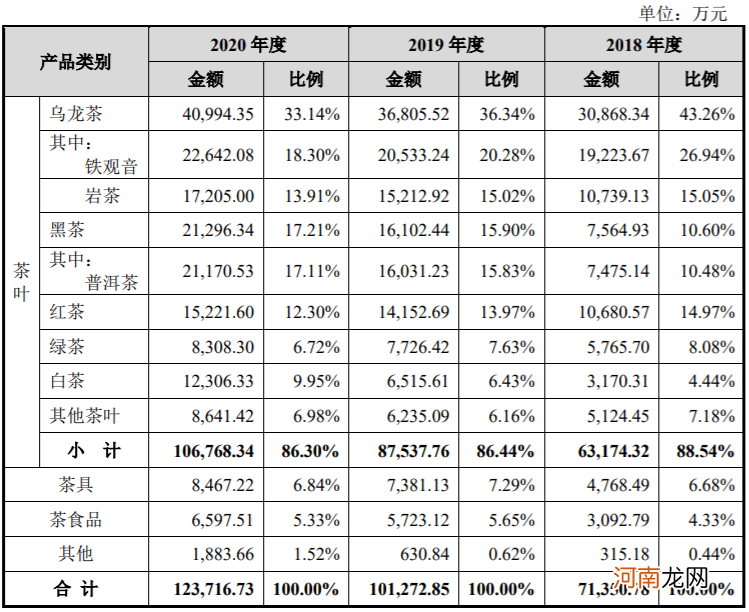

从产品来看,贡献营业收入比例最大的是乌龙茶,最近2020年营收为4.1亿元,占总营收比例为33.14%,不过从近几年的趋势来看,乌龙茶贡献的营收爱逐年下降,普洱茶和白茶贡献营收比例在逐年增长 。

文章插图

两大风险:存货超3亿

线下加盟销售额近50%

根据招股说明书,八马茶业存在两大风险:

1、加盟商销售额占比高且呈上升趋势 。

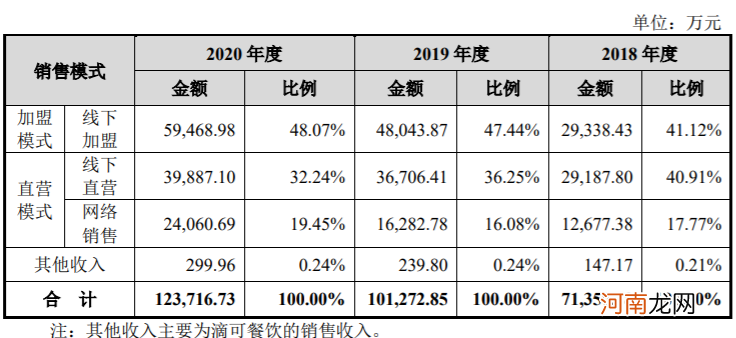

报告期内,八马茶业通过线下加盟模式销售额分别为2.93亿元、4.8亿元及5.95亿元,占主营业务收入比例为41.12%、47.44%及48.07% 。占比较高且呈逐渐上升趋势 。

截至报告期末,八马茶业拥有加盟店超过1700家,直营店366家,加盟店远超直营店数量 。

报告显示,若公司的重要加盟商发生变动,或是严重违反特许经营合同,或是不能很好地理解公司的品牌理念和发展目标,则将会对公司的经营业绩及品牌形象造成不利影响 。

而报告期内以直营模式带来的收入分别4.19亿元、5.3亿元、6.39亿元,占主营业务收入比例为58.68%、52.33%、51.69% 。其中,网络销售的比例不断上升 。

文章插图

2、超3亿价值的存货,有跌价风险 。

招股书显示,公司存货规模呈上升趋势,报告期各期末,存货账面价值分别为 15,052.34 万元、20,899.69 万元和 32,046.13 万元,绝对金额较大,占总资产的比例分别为 25.69%、27.81%和 35.48% 。

若出现部分存货因市场需求变化而导致价格下降或出现滞销等情况,则公司需对该等存货计提跌价准备或予以报损,从而对公司财务状况和经营成果产生不利影响 。

- 监管现场检查拟IPO企业 5大问题细致入微 年内撤回申请企业数超去年全年

- 北向资金本周狂赚1000亿!加仓这只4500亿元市值银行股 大幅减仓保险业巨头

- 附最新IPO排队名单 972家排队A股IPO!八马茶业加入争夺“茶叶第一股”

- 又一风口?!1500亿元大产业!我国一年增百万家企业!这个行业“玩儿”大了?

- 整整骗了十年!IPO、再融资都造假 乐视网被罚2.4亿 贾跃亭被罚2.41亿

- 9岁女童独留在家遭性侵

- 附最新IPO排队名单 最大市值母婴零售品牌孩子王即将登场

- 重磅!乐视网造假10年 贾跃亭被罚2.4亿!曾坚称IPO100%没造假

- 惊呆!不惧“杀马特” 500亿巨头预亏却涨停

- 吓懵!4500亿药茅突然闪崩 两大利空传闻来袭!白马轮杀行情何时终结?