下一阶段化工、电子、医药、电气设备行业可能出现更多“逆袭”的中小市值个股 。

2、PPI上行会倒逼政策大幅收紧吗

近期大宗商品上涨对市场的负面压力明显加大 。首先是4月8日 , 金稳委会议明确提出“要保持物价基本稳定 , 特别是关注大宗商品价格走势”;此后3月物价指数公布 , PPI同比4.4% , 大幅高于3.5%的预期 , 通胀担忧加大 , 政策预期进一步悲观 。

我们认为 , 判断当前大宗商品上涨是否会压迫政策端收紧 , 关键在于价格上涨的归因 。如果是由于政策投放带来经济过热(类似10年) , 那么政策端有必要作出反映 。但此次金稳委会议将大宗商品上涨主要归因于“国际环境依然复杂” , 同时提到“国内经济运行中也存在就业压力较大、部分行业恢复较慢等问题”——换言之 , PPI上行有很大一部分是外部输入 , 而非国内经济过热;非但不是过热 , 还存在就业不充分、部分行业恢复慢的问题 。

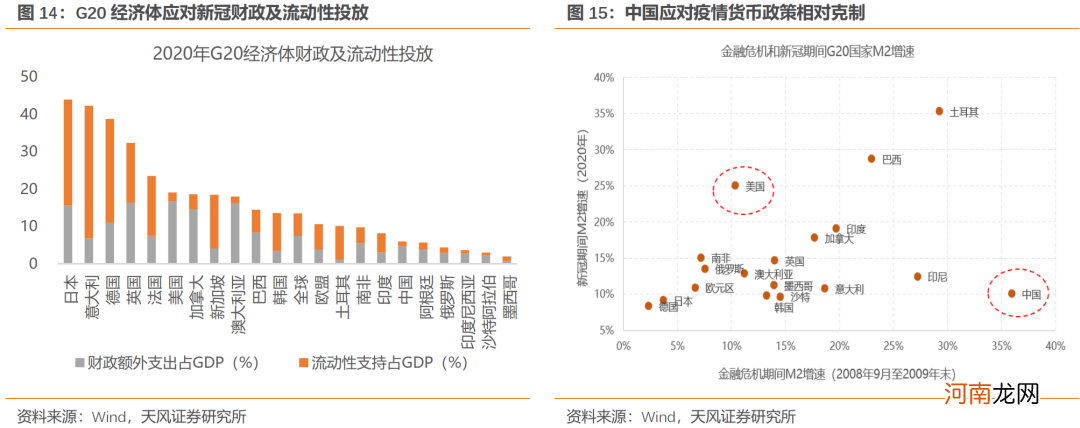

此外我们看到 , 相比于金融危机时期 , 本轮应对疫情国内的政策投放本身就是比较克制的 。既然归因不在于“放水” , 对PPI上行的应对也就不会是大幅收紧 。

文章插图

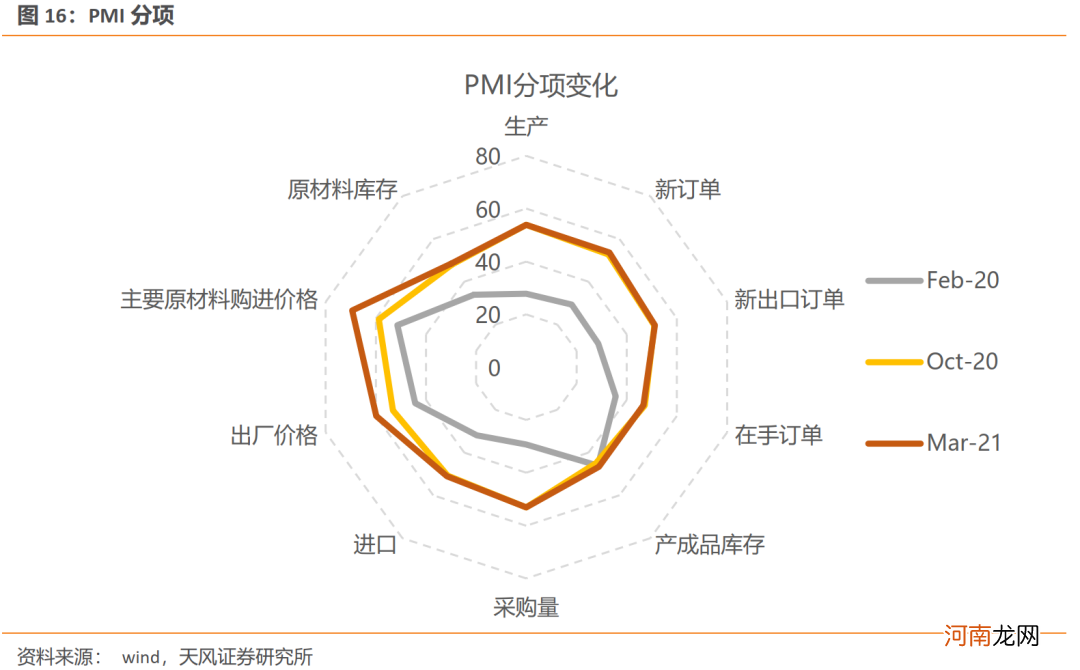

进一步看 , PPI上行加快主要也是由上中游原材料带来的 , 包括石油开采、黑色金属冶炼等 。这与PMI分项的变化是吻合的 , 20年3月至20年10月(信用周期上行、国内经济复苏阶段) , 是国内生产端和需求端同时改善的主要区间;而20年11月至今 , PMI的生产端和订单需求其实基本是稳定的 , 但同时原材料价格继续上行 , 并一定程度上压缩了下游利润(出厂价格提升) 。因此下一阶段应对PPI上行更可行的措施是原材料供给端政策的调整 , 而非信用货币大幅收紧 。

文章插图

风险提示:国内信用收缩力度超出预期、海外疫情控制或疫苗接种不及预期影响生产端、贸易摩擦加剧等 。

(文章来源:天风证券)

(责任编辑:DF358)

- 证券时报头版评论:着眼长远 理性看待白马股“闪崩”

- 中信证券:为什么美联储寻求让通胀适度高于2%?

- 净利大降94% 这家券商怎么了?长江证券却大增65% 为何一季报冰火两重天?

- 证监会:对贾跃亭采取终身证券市场禁入措施

- 中信证券获第一大股东增持 9天扫货27亿 释放什么信号?后续还有什么新动作?

- 4月14日国内四大证券报纸、重要财经媒体头版头条内容精华摘要

- 中信证券:第一大股东近期增持1.56亿股H股股份

- 国金证券:二季度大类资产的主线是什么?

- 中信证券:当前悲观预期顶点已现 市场底部确认

- 方正证券:缺芯背后的机会?供需剪刀差的扩张刚刚开始