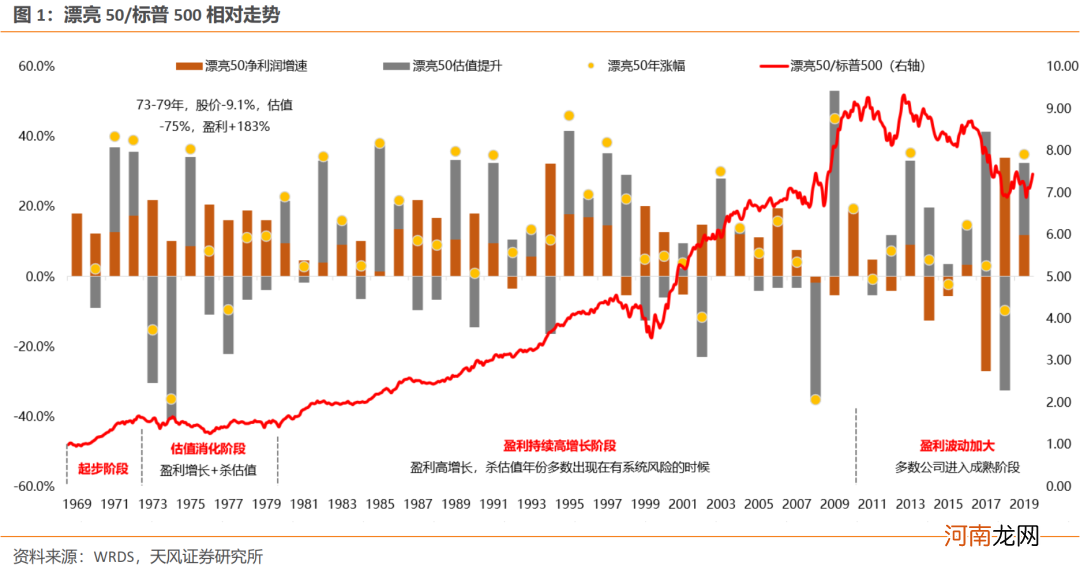

回顾70年代美股漂亮50泡沫破裂的过程 , 1973年到1983年的十年中 , 美债收益率从6%飙升到14%;杀估值阶段 , 漂亮50估值中位数从1972年末的41倍持续回落至1979年的10.3倍 。但一方面 , 大幅杀估值的7年里 , 漂亮50整体并未持续跑输标普500 , 仅3个年份跑输 。下图红色曲线显示 , 1979年末漂亮50/标普500比值(1.54)基本持平于1972年末(1.55) 。

文章插图

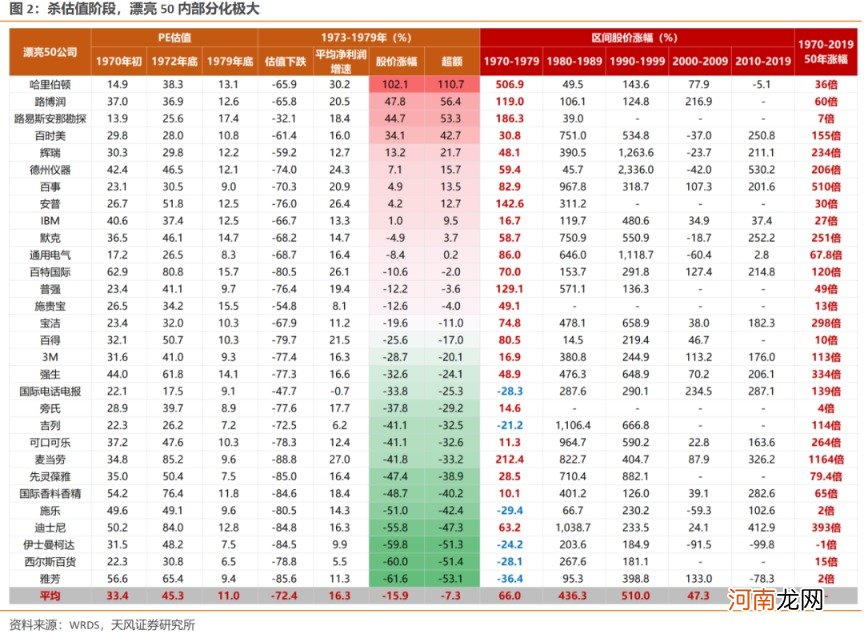

另一方面 , 虽然都经历了大幅杀估值 , 但漂亮50内部涨跌幅分化极大 。其中抗跌的 , 都是盈利有正向催化的公司 , 或拔估值阶段泡沫较小的公司 。具体来说 , 下表30家公司中 , 在杀估值阶段仍然上涨或者跌幅不大的主要有两类:

一是受益于油价上涨的资源或油服公司 , 如哈里伯顿、路博润等;

二是70年代初期拔估值幅度较小的公司 , 如百时美、辉瑞、通用电气等估值峰值仅达到30倍左右 。

相反 , 跌幅较大的都是盈利增速低迷 , 或者拔估值阶段泡沫较大的公司 。

文章插图

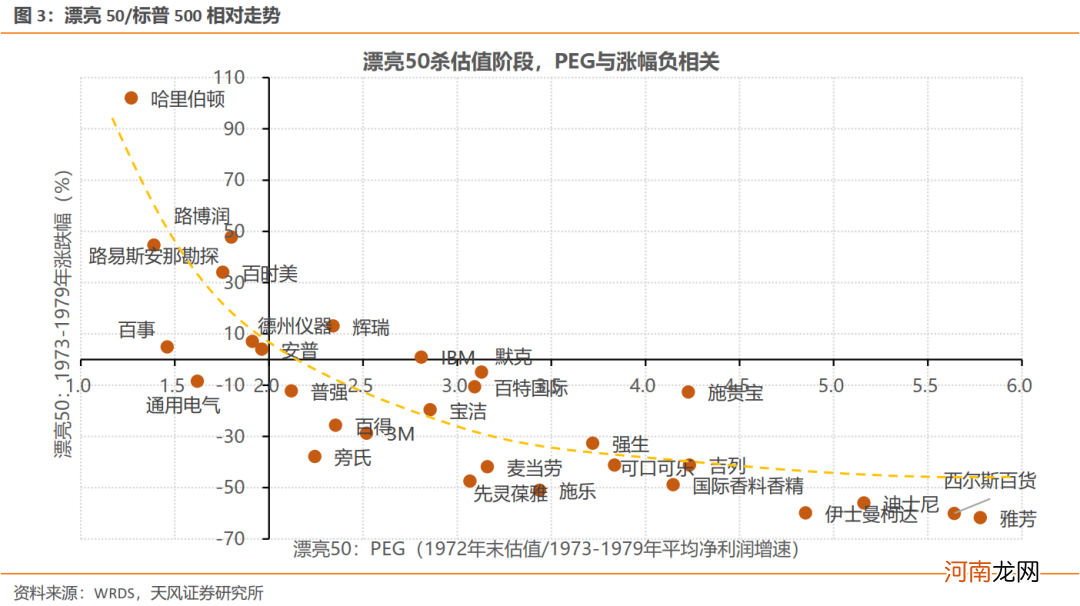

以PEG(1972年末估值/1973至1979年均净利润增速)和这一阶段涨跌幅作对比 , 可以更清晰地反映这一关系 。PEG处于1-2之间的、估值泡沫较低的个股 , 在杀估值阶段基本仍维持正收益 。

文章插图

02 年报一季报哪些行业及个股业绩改善

年初以来的业绩真空期内 , 市场交易重心主要在分母端的贴现率 , 因此对美债长端利率高度敏感 。对利率上行和流动性收紧的预期作了较充分反映之后 , 随着财报季来临 , 交易重心由分母端向分子端切换 。以绩优指数、亏损指数对剩余流动性(M1-PPI)的敏感程度来看 , 尤其在股灾之后 , 绩优个股对流动性环境的变化有所脱敏 , 相反绩劣股表现则高度依赖于流动性环境 。

结合漂亮50经验以及当前的经济、政策环境 , 一方面 , 核心资产经历无差别调整、但海外利率仍易上难下的情况下 , 个股间走势将显著分化 。另一方面 , 利率上行趋势下持有抱团股的预期收益空间收窄 , 高景气的中小市值个股存在逆袭空间 。

文章插图

具体来说:

1)关于核心资产:哪些个股估值泡沫较小

经历无差别调整之后 , 核心资产内部大概率显著分化 。在过去两年估值泡沫较大的个股 , 在信用收缩环境中将面临进一步杀估值的风险;而过去两年估值变化幅度不大甚至估值水平回落的、涨幅主要由业绩增长贡献的个股 , 在下一阶段信用收缩环境中性价比或提升 。

在天风策略构建的“核心100”成分股中我们作以下筛选:①剔除估值为负的个股(亏损个股);②19年以来涨幅为正 , 但估值变化幅度低于50%的;③按照当前估值和21-22年年预测平均净利润增速计算 , PEG<2且为正的(需要说明的是 , 业绩预测会随分析师调整而变动 , 且有一定滞后性) 。通过筛选得到下表:

文章插图

此外 , 正如1980年之后漂亮50长期占优的经验所展示的 , 核心资产长期取胜的真正关键在于高且稳定的盈利能力(ROE) 。从A股数据来看 , 核心资产和大盘指数ROE水平在11-14年处于收敛状态 , 15年之后逐步分化且目前未观察到趋势扭转 , 这一现象与11年以来的市场风格基本是吻合的 。一定程度上也意味着 , 当前市场彻底脱离核心资产而整体向中小风格切换的概率较低 。

- 证券时报头版评论:着眼长远 理性看待白马股“闪崩”

- 中信证券:为什么美联储寻求让通胀适度高于2%?

- 净利大降94% 这家券商怎么了?长江证券却大增65% 为何一季报冰火两重天?

- 证监会:对贾跃亭采取终身证券市场禁入措施

- 中信证券获第一大股东增持 9天扫货27亿 释放什么信号?后续还有什么新动作?

- 4月14日国内四大证券报纸、重要财经媒体头版头条内容精华摘要

- 中信证券:第一大股东近期增持1.56亿股H股股份

- 国金证券:二季度大类资产的主线是什么?

- 中信证券:当前悲观预期顶点已现 市场底部确认

- 方正证券:缺芯背后的机会?供需剪刀差的扩张刚刚开始